看完11月的新房成交數據,明白了,這不就是“趕鴨子上架”麼。

好幾個板塊成交量猛衝,還有翻兩番的。

看著就跟來了大行情一樣,怪嚇人的。

比如辛莊、南倉、中心商務區、海洋高新區……

誒,這都是靠價格一路拼過來的啊。

“看起來毫不費力,其實背後都很用力”。

嗯,是,背後都在很用力的“壓房價”。

11月房企姿態很低的,畢竟天雷滾滾,說炸就炸。

降價就像吃了能量豆,成交量一下子躥出二裏地。

現在好多了,融資端放鬆,太完蛋的房企還是懸,但大部分能喘口氣了。

抄底空姐的最好時機,是在海航暴雷的前夕。

11月,天津房價斷層分裂。

平均降幅15%,優質板塊降5%、10%,弱雞板塊降20%。

也有降30%以上的,那確實屬於超跌了。

三員猛將:辛莊、南倉、海洋高新區。

數據坐上噴射機,一步跨上天。

辛莊,確實以價換量起作用了,大晚上的,也算沒白鬧騰。

新歐鵬教育城,簽約154套,均價1.2萬/平米。

當時說就50套,這可不是啊,一下子幹出這麼多。

說現在漲到1萬4了,別動,開弓很難有回頭箭。

津南悅府,簽約137套,均價1.3萬/平米。

它倆一起,把辛莊送上高光時刻。

南倉,多少年沒刷過存在感了。

融創一出手,就知有沒有。

融創宸閱和鳴簽約156套,均價1.6萬/平米。

整個板塊才簽約了256套,融創自己就占了60%。

完全是吊打,其它盤吧,只能挨揍,還沒法反抗。

誰敢用房價跟融創叫板,相當於剖腹自盡。

雍祥府“陳年老盤”了,簽約50套,高層降到1.7萬/平米。

它屬於“滯重樓盤”,拖了很久的那種,一定會被“解决掉”。

又是成屋,倒是可以考慮。

板塊其它盤也就成交十來套,甚至個位數。

海洋高新區(濱海西站板塊),罕見進榜,也是懷裡揣著刺刀拼進來的。

金海雲城簽約111套,均價1.28萬/平米;濱海吾悅廣場簽約67套,均價9500元/平米,都降價了。

“老牌高手”都下沉。

生態城雖然還是第一,但成交量减少23%。

一個坐擁34個盤的巨型板塊,成交502套也沒啥光彩的,糟心。

生態城內部輪動。

北部片區起勢,臨海新城後退,中部片區供應少,起步區靠降價。

11月成交量前三名,都是北部片區的。

濱海現在整體頹。

舉個例子,2017年天津331調控,市區2018年就冷了,但生態城2018年還賣房號呢。

濱海會滯後市區,現在市區降差不多消停了,濱海還沒結束。

海教園11月成交量下降35%,降了不少。

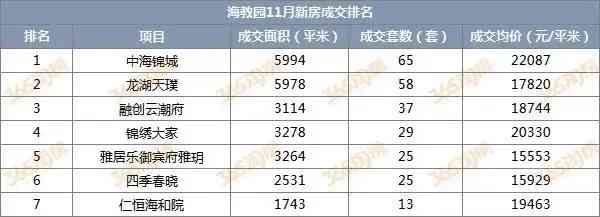

主要是10月透支有點多,竟然成交了410套。

僅融創雲潮府10月就成交101套,又是融創憑一己之力助攻海教園。

11月,中海錦城、龍湖天璞分別簽約65、58套。

融創雲潮府因為沒有小戶型在售,成交量下降。

不用擔心價格,海教園已經到底。

短期房價看供需。

海教園2019年成交34萬平米,2020年成交41萬平米,今年前11個月已經成交44萬平米了。

但反觀供應量,從去年的12個樓盤,到現在的6個主力盤,存量越來越少。

下圖更直觀,明顯今年供應量小於需求量。

如果看供求比,更是一目了然。

11月供求比已經降到0.24,很低,說明海教園供應跟不上了。

但和平學籍政策對海教園是大利好,需求量還在新增。

所以房價呢?

海教園房價,已遠離“下跌的隱患”。

新梅江成交量很平穩,11月只比10月多了1套。

300萬以上的總價段,還能沖進前十名,相當優秀。

11月成交的以特惠小戶型為主,整體均價也降到了3.68萬/平米,年中基本維持在4萬/平米。

新梅江依舊是樓市硬漢,全村的希望。

精武鎮成交量也很穩,價格也降下來了。

成交均價從7、8月的2.2萬/平米,到9月的2.1萬/平米,又到10、11月的2萬/平米。

別看濃眉大眼的,也扛不住這一波的摧殘。

兩個優秀隊員猛衝:寶坻城南和中心商務區。

中心商務區成交量漲了近70%,很意外。

其實是響螺灣做貢獻,萬科濱江都會簽約181套,確實賣的好。

金科中海金海灣大放血,2018年11月首開,均價1.8萬/平米,後來完全被淹沒。

它也是“滯重樓盤”,最近降到1.2萬/平米。

濱海也是從外向內卷,現在卷到最覈心了。

天堿、於家堡,也跳水。

新梅江和中心商務區是獨苗苗,這次風太大,也得彎彎腰。

也要說說退步的板塊。

宜興埠成交86套、金鐘街成交84套、武清商務區成交83套。

以前可都是優秀幹部,被卷沒影了。

這輪降價,北部屬於系統性崩盤。

武清跟濱海很像,滯後市區。

國展西才成交37套,這不是退步,這是拉胯。

大家都一起留級,就你自己畢業?怎麼可能?

今年是一個政治意義重要的年份,明年也是。

接下來是橫盤靜淡市。

可能局部還能聽見水花聲,但整體就這意思了。

下一個大問題,明年的地價,降不降?

評論留言