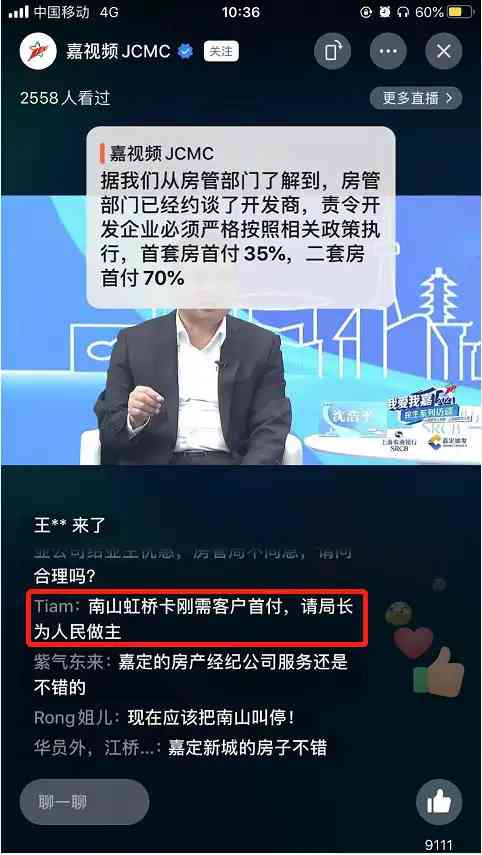

近日,正在認購期的上海嘉定某樓盤被曝出房貸限額一事,引發市場熱議。“3家合作銀行不看流水、收入證明,直接告知我們額度不足只能貸款三成,相當於首付比例要提高到七成,這對於首套3.5成首付比例都需要湊錢的剛需購房者而言,無疑是直接關上了購房大門。”前往認購的華女士(化名)對此很是無奈。

輿論當然一邊倒地斥責開發商無良,但是站在旁觀者&從業者立場,其實可以理解周遭各色人等的真實焦灼。

首先是開發商。

開發商資金鏈緊張已經是不爭的事實,特別是銀行在被授意减少支持房企之後,降杠杆其實是去杠杆,不僅僅是短期內不支持房企,更將徹底改變房地產開發模式,畢竟這麼多年以來,房企依賴銀行已經是不爭的事實。

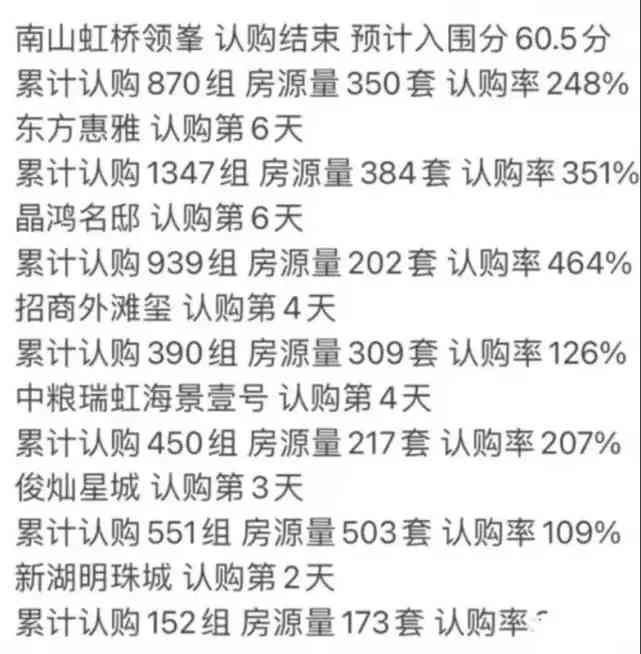

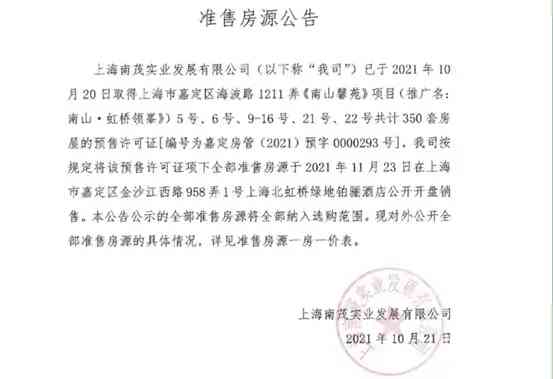

另一方面,據相關未經證實透露的數據,該項目350套房源認購已經超過800組(當然是因為限價的關係,當然是因為“買到就是賺到”),在解决了客源問題之後,房企出於自身回款需要篩選更有支付能力的購房者,可以被詬病其實也可以被理解,畢竟屁股决定腦袋。

其次是銀行。

銀行當然“最願意和房企合作”:一方面是房企作為剛需行業的市場吸引力,而且和房企合作可以“做完開發貸在做個人房貸”等於一魚兩吃;另一方面來說相比較其他需要資金支持的行業,房企已經算是“市場可期、規模可期、民生可期、安全可期”的優質行業了。

只是因為房住不炒一盤棋,銀行和房企等於被迫分手而已,但在10月27日和29日的央行級會議上重提“兩個維護”,相信銀行不是出於頂風作案而是出於自身行業企業發展需求,畢竟年底信貸金額偏緊,又想配合房企放款,也只能“能少貸一點就少貸一點但不貸不行”的看起來扭捏了。

第三是購房者。

購房者可憐,好不容易看到了“低於市場價買房的可能性”,但市場經濟是首要是供求關係,看起來的首付鄙視,其實也是基於供應方客戶池足够豐足才敢強勢條款。

購房者當然沒有義務去理解房企的資金鏈考量,購房者更多站在自身利益的立場上表達態度,情緒也完全可以理解。

其實,與其將單個房企上升到屢教不改的表面詬病,不如在掃描行業不斷爆出類似問題的背後,是房企生存現狀的普遍自救,也是行業結構性衝突棒打鴛鴦(房企和銀行),事實上在這個多角矛盾調和中,基本沒有單邊受益者。

房企不受益、銀行不受益,購房者更加不受益。

更為蹊蹺的是,雖然屢禁不止雖然屢屢曝光,但面對房企的花式挑客,卻未有哪怕是矯枉過正的解決辦法出臺,或許是真的難住了管理者。

評論留言