考慮到重點都市土拍規則均已向京、滬看齊,接下來土地市場的高溢價時代將一去不返。

◎作者/馬千裏、吳嘉茗、邱娟

■■■

覈心都市第二輪集中土拍已經接近尾聲,重頭戲京、滬土拍姍姍來遲。首輪土拍規則就已經十分完善的京、滬,第二輪集中土拍表現如何?與首輪有何差异?土拍熱度、盈利空間和房企拿地態度發生了怎樣的變化?

京、滬也難逃撤牌、延期出讓

熱度較首輪均有下降

與首輪幾乎全部成功出讓不同,京、滬第二輪土拍熱度均有所下降,在正式土拍前均出現了撤牌、終止出讓情况。

北京有26宗地延期至第三次集中土拍,上海則終止出讓了7宗宅地。從成交情况來看,兩城熱度均有明顯下降,上海尤為典型,首輪土拍中上海有六成(18宗)地塊進入一次性報價,本次土拍中僅有兩成(6宗)進入一次性報價。北京表現較上海稍好,共有4宗地塊觸及最高限價,海澱區2宗地塊進入競方案階段。

另外,企業拿地積極性明顯下調,聯合拿地比重明顯提升。北京參拍房企仍以中海、華潤、首開、城建等“老面孔”為主,且主要是國企、央企,相比之下民企參拍意願有所降低;上海第二輪土拍中有6宗土地是以聯合體的形式拿地的,較首輪明顯增加。

北京:開拍前夕六成地塊提前退場

報名房企數量驟減

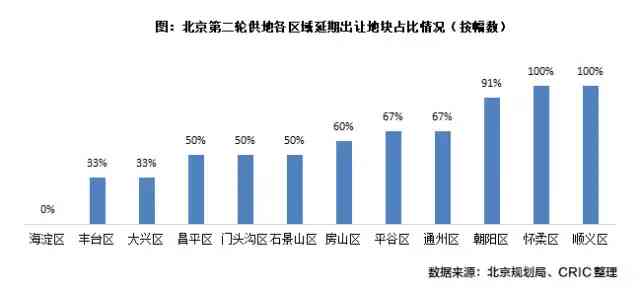

北京第二輪集中供地出讓前夕,規劃局公告披露26宗地塊將延期至第三批集中供地出讓,占原本計畫出讓地塊的六成(按幅數),在土拍正式到來之前,便宣告了本次土地出讓熱度下降的預期。

最終北京本次成交地塊共17宗,成交總建面162.4萬平方米,攬金513億元,整體平均溢價率為4%。

懷柔、順義全部地塊延期出讓,海澱區4宗地報名人數最多

按本次延期出讓的地塊分布情况來看,各區域的“延期比例”也在一定程度上體現了區域受認可程度:懷柔、順義區的地塊均延期出讓,而海澱區是唯一“全員晉級”的區域,且044號、045號地塊的報名人數在本次土拍中遙遙領先其他地塊,可見在市場遇冷時期,覈心區域的受認可程度更加凸顯。

海澱區2宗地塊進入競方案階段,多數地塊未及最高限價

分區域來看,海澱區本次熱度最高,東升鎮2宗地塊在總價、政府持有份額均上限後進入競方案階段;昌平1宗小型宅地觸頂,搖號成交,主要由於該地塊體量較小、配建要求較低,封頂價仍有一定盈利空間;大興區黃村鎮地塊也觸及價格上限,進入競成屋銷售階段。

除此以外,本次其他地塊均沒有觸及最高限價,通州、石景山、平谷區出讓地塊更是全部底價成交,可見不同區域的土地熱度也不可相提並論。

拿地還是老面孔,外來中小型開發商“沒想法”

本輪成功拿地的房企基本都是北京土拍市場的“老面孔”,中鐵、首開、華潤和中海成為最大贏家:首開、中鐵各拿3宗,華潤、中海也各有2宗地塊入帳(含聯合體拿地),外地房企僅有龍湖通過與北辰的聯合體成功拿下1宗地。

在當前政策環境下,一線都市拍地門檻較高,小型房企、外來房企投資難度大,投資積極性也明顯下降。

整體地房比偏高,疊加配建要求後盈利空間進一步遭擠壓

盈利方面,本次成交地塊均設有商品住宅銷售指導價,對比成交樓板價與住宅銷售指導價來看,地房比主要分佈在30%-65%左右,對企業而言留有一定的盈利空間,這也是本次土地仍有部分溢價成交的主要原因。

但如果加上配建保障性住房、共有產權房(銷售限價更低)以及成屋銷售等限制條件,實際土地成本比名義樓面價更高,企業的盈利難度依然較大。

上海:超半數地塊底價成交

進入一次性報價地塊降至兩成

上海本次土拍掛出27宗宅地(不含保障、租賃,含城中村改造),開拍前又緊急終止掛牌7宗地,餘下的20宗均成功出讓,總成交金額480.6億元。整體來看,超半數地塊以底價成交,且拿地房企多為上海本土的城投以及本土深耕房企,外來品牌房企在滬拿地數量明顯減少,市場熱度顯著降溫。

流拍率大幅提升,整體溢價率降至3.77%

首輪土拍中上海涉宅地僅有1宗於開拍前近10天撤牌,而二輪集中土拍臨近開拍緊急撤牌7宗地,流拍率(含撤牌)升至26%,較首輪提升了23個百分點。從整體溢價率水准來看,由於上海兩次土拍競價環節均設定中止價、最高報價和一次性書面報價,從源頭上杜絕了高溢價的可能性,地價得到有效控制,平均溢價率依然維繫在較低水準,僅有3.77%,較首輪下降了1.69個百分點。

就具體地塊來看,本次上海成交的20宗含宅地塊中有9宗地塊溢價出讓,其餘11宗地塊均為底價成交,整體市場熱度較首輪有明顯下降。另外,本次僅有6宗進入一次性報價環節,較首輪明顯減少。

溢價率最高的地塊為青浦區西虹橋滬青平公路北側48-06A地塊,該地塊距離國家會展中心直線距離約1.6公里,位於大虹橋覈心地段,經過多輪報價後被路勁+象嶼+招商聯合體以63.95億競得,成交樓板價37570元/平方米,溢價率9.86%。

地方國企頻繁出手,聯合拿地比重顯著提升

上海第二輪土拍中成功出讓的20宗地塊中,有6宗土地是以聯合體的形式拿地的,較首輪明顯增加。另外,與首輪土拍一致,本地國企拿地比重依然較高,像上海城開、上海城建、上海城投、臨港、徐房、新長寧等地方國企拿地比重高達40%,成為本輪土拍的大贏家。

值得注意的是,在上海首輪土拍中表現積極的碧桂園、金地等品牌房企在本輪土拍偃旗息鼓、無一斬獲。

拿地成本明顯下降,盈利空間有所提升

總體來看,楊浦、嘉定、寶山等區域地塊熱度相對較低,尤其是楊浦的兩宗宅地,均底價或低溢價成交,成交樓板價較之前明顯下降。以本次集中土拍樓板價最高的楊浦區江浦社區D-05地塊(江浦街道162街坊)為例,該地地處內環內,並且是純宅地,被上海城建以41.4億元的總價競得,樓板價為68060元/平方米,而去年7月底金隅在距其1.3公里的地方競得的純宅地的樓板價為85764元/平方米,參攷這一價格,江浦街道162街坊樓板價下降了20.6%,拿地成本明顯下降。按照其10.99萬元/平方米的房地聯動價測算的話,地房比僅有61.9%,房地差高達41840元/平方米,盈利情况較之前明顯提升。

其餘地塊按照各地塊的房地聯動價測算,這些地塊的地房比均在60%以下,盈利也均保持在較高的水准,尤其是青浦、嘉定、臨港的部分地塊地房比在40%左右,盈利十分可觀。

整體來看,同其它城市一樣,作為樓市風向標的京、滬二輪集中土拍也有一定程度的降溫。不過,鑒於兩城首輪土拍規則本就較為“完善”,首輪土拍表現已經較為理性,囙此兩城本輪土拍較首輪降幅不及其餘都市那樣顯著。考慮到重點都市土拍規則均已向京、滬看齊,接下來土地市場的高溢價時代將一去不返,尤其是在房地產行業整體資金環境仍然高度收緊的環境下,低溢價拿地將成為熱點都市集中土拍常態,“穩地價、穩房價”調控效果顯現。

不過,需要關注的是,瀋陽、長春等非熱點都市已經出臺政策托市,典型如哈爾濱出臺16條穩樓市舉措,同時市場上也出現了各種調控將放鬆的論斷。為從供給側維穩行業波動,接下來地方政府在第三輪集中供地中如何穩定投資預期將成為重中之重。

排版| Jenny

評論留言