每經記者:包晶晶

深圳二手住宅成交量繼續同比暴跌77.28%,創下10年新低。

全國66個都市新房市場成交量環比持續下滑。

百强房企中近7成單月業績同比降低。

“金九銀十”真正到來之前,樓市卻在一片降聲之中剛剛告別了“寒冷的夏天”。

“房住不炒”大基調下,8月北京、成都、上海、瀋陽等21城先後發佈30餘次房產調控政策,多地新房、二手房市場大幅回落,甚至冰封。

一個“降”字,幾乎波及了從新房、二手房、土地市場到房企融資的各個埠,反映出調控政策對樓市的全面影響越,並且從政策出臺到市場變化的時間正在縮短。

新房成交面積:深圳環增121.3%武漢環降82%

5885套!8月深圳新房網簽顯著回升。

根據深圳中原地產統計,8月份深圳新房成交量放大,網簽套數環比上升94.4%;成交面積63.6萬平方米,環比上升121.3%。

深圳是8月全國範圍內為數不多的實現成交面積正增長的都市,且增幅驚人。

據貝殼研究院,受房產調控政策持續加碼影響,8月全國有66個都市新房市場成交量環比持續下滑。

在中指研究院重點監測的21個代表都市中,17個都市成交面積環比下降,其中武漢降幅最高,達到82%;南京、重慶等熱點都市緊隨其後。同時,重慶、南京與武漢同比跌幅同樣居高不下。

但從成交面積絕對值來看,上海、武漢、青島、濟南成交面積超100萬平方米,其中上海173萬平方米,並且同環比均有兩位數增長。東莞、大連、韶關三個都市成交低迷,特別是東莞市,成交面積同比腰斬不止,環比下跌3成有餘。

分都市層級來看,一線都市成交面積環比上升10.54%,其中深圳升幅較大,為122.82%,憑一己之力拉升平均值;同比下降0.47%,其中廣州降幅較大。二線代表都市成交面積環比下降31.26%,同比下降26.19%。三線代表都市成交面積環比下降14.71%,同比下降25.35%。

二手房成交量:深圳創10年新低杭州跌破歷史低位

儘管深圳新房市場大舉復蘇,但二手房成交已經墜入冰點。

根據深圳市住建局的數據,繼7月二手房過戶量同比跌幅超8成後,8月深圳二手住宅成交量為2043套,再次同比暴跌77.28%,創下10年新低。據《每日經濟新聞》此前報導,原本業主和購房者胶著較量中處在上風的業主,開始妥協讓步,不少區域房價有了實質性下跌,有社區業主掛牌價已與2020年初相當。

除了深圳,還有杭州、無錫等原先的C比特都市。

杭州“8.5樓市新政”出臺,進一步加強住房限購:落戶未滿5年需連續繳納兩年社保,非本地戶口需連續繳納4年社保,才能在限購範圍內購買1套。2周後,杭州市住房保障和房產管理局宣佈“個人自主掛牌房源”功能正式上線,引發全行業熱議。

8月杭州二手住宅成交量應聲下跌至3160套,易居研究院研究顯示,8月環比大跌近5成,同比跌近6成,創下近10年8月單月成交量最低值。

易居從杭州二手住宅成交歷史資料分析,月成交量達到12000套是歷史較高水準,而6000套則是成交低位。自今年3月達到12205套後,杭州二手住宅成交量開始一路下滑,7月跌至6314套。不到半年,杭州二手住宅成交量就從歷史高位跌破歷史低位。

根據易居的測算,房產成交量一般領先於房價變化,二手房成交量的活躍度可以從“二手房成交量能度”看出端倪。

根據計算結果,杭州毫無意外地成為監測都市中成交量能度下跌最快的都市,環比增速下跌50%、同比增速高達60%。

而成交量能度最强的都市為金華,量能度為20.0%;量能度最弱的都市為深圳,量能度為-49.6%。並且深圳在二手房成交參考價等政策影響下,二手住宅成交量能度已經連續4個月墊底。

同樣,無錫在7月26日出臺二手房指導價成為繼深圳、東莞、成都、寧波、西安、紹興之後,全國第7個出臺二手住房成交參考價格發佈機制的都市。隨後8月成交量能度受一定影響,下跌至2.4%。

對於即將到來的金九銀十,易居研究院並不樂觀:從數據形態上來看類似2014年初開始的下降週期,考慮到今年熱點都市調控力度史上罕見,且13個熱點都市的二手住宅價格環比漲幅已多月回落,預計下月二手住宅價格同比漲幅繼續回落。

7成百强房企單月業績同比下滑

截至8月31日,24家房企躋身千億軍團,TOP100門檻值220.1億元。

頭部房企規模優勢仍然存在,碧桂園以5606億元銷售額穩居榜首,與第二名恒大(4465.6億元)拉開巨大差距,萬科、融創分別以4439.7億元和4151億元位列第三、第四。

1-8月1000億以上超級陣營達到24家,較1-7月增長4家。

TOP100門檻值仍在同步抬高。其中,TOP3房企門檻值為4439.7億元,較上年增長1.2%;TOP10房企門檻值為2080.0億元,較上年增長29.7%;TOP30房企門檻值為826.0億元,較上年增長23.7%;TOP50房企及TOP100房企門檻值分別為554.1億元、220.1億元,同比分別增長18.4%和30.5%。

值得關注的是,整體來看,1-8月TOP100房企銷售額整體呈現下降趨勢,平均值為887.9億元,增長率平均值為29.8%;而1-7增長率平均值為36.2%,下降較為明顯。

其中,“超級陣營”銷售額增長率平均值為23.7%,環比1-7月明顯下滑了6.5個百分點。

從具體房企表現來看,據克而瑞統計,2021年8月百强房企中近7成企業單月業績同比降低,其中26家同比降幅大於30%。同時,包括絕大部分TOP30房企在內,近8成企業單月業績不及上半年月均水准。8月房企單月業績表現不及上半年及歷史同期,有逾40家百强房企同環比雙降,僅保利、綠城、濱江、越秀等少數幾家企業實現同環比增長,業績表現突出。

全國土地出讓金同比縮水近一半

8月,全國300個都市土地出讓金總額為2264億元,環比减少17%,同比减少49%。其中住宅用地(含住宅用地及包含住宅用地的綜合性用地)出讓金總額為1766億元,環比减少18%,同比减少53%。

據中指研究院,2021年8月,全國出讓金排名前20都市成交總額為1253億元,與去年同期相比减少55%。

由於集中供地暫告段落,上榜都市中,僅前三甲都市收金超過120億元。一線都市廣州和深圳入榜,均位於榜單前10名;二線都市入榜3席;三四線都市佔據榜單15席,為榜單主力,其中無錫38宗地塊入市攬金近267億元,位列榜首。

2021年1-8月,全國300都市土地出讓金總額為34507億元,同比减少約5%。本月,出讓金總額為2264億元,同比下降49%。本月各類都市收金總額均同比下滑,一線都市下滑明顯。

從房企拿地情况來看,TOP100企業拿地總額18883億元,同比下降10.8%,門檻值為44億元,與去年同期54億元相比下降10億元;招拍掛權益拿地總額占全國300城土地出讓金的比例為54.8%,與1-7月相比下降1.5個百分點。

今年以來,房企的顯著特點是合作拿地力度有所提升。

具體來看,與去年同期相比,1-8月前10陣營企業、11-30陣營企業以及31-50陣營企業拿地權益金額占比平均值同比均有所下降,其中前10陣營企業下降了4.0個百分點,下降幅度最大。

從都市角度看,重慶、杭州、長沙繼續成為房企拿地的“最愛”。

此外,溫州、佛山、金華以及保定作為非集中供地都市入榜,分別位列第4比特、第6比特、第9比特以及第10比特,其中保定為TOP10都市中唯一三四線都市,反映出該都市頗受房企關注。

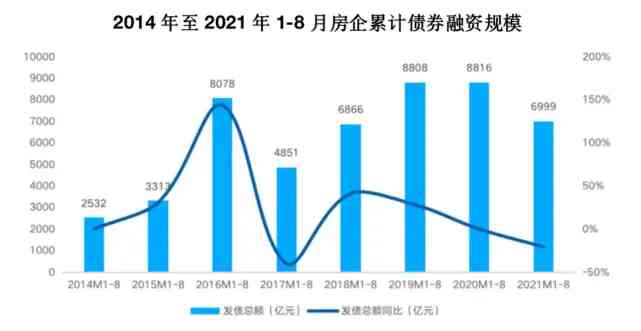

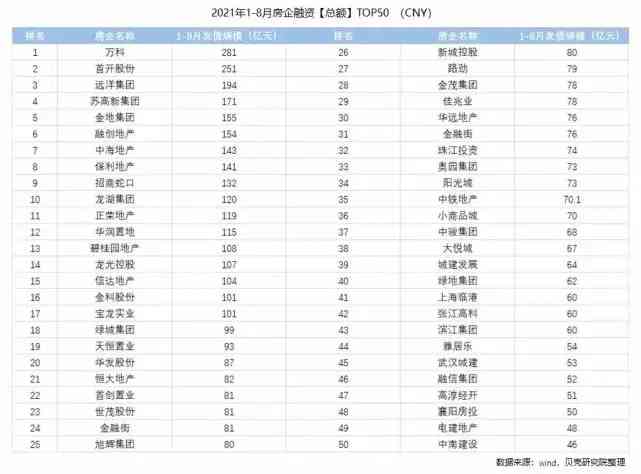

房企融資規模同比腰斬

同樣充滿寒意的還有融資環境。

據貝殼研究院統計顯示,2021年1-8月房企境內外債券融資累計約6999億元,較2020年同期金額規模减少1817億元,其中境外融資規模占比更是維持2017年來的低水準。

境內債券規模占比高達70%,這一比例較2020年同期上升7個百分點;但境內1-8月累計發債規模約4904億元,同比下降約11%,降幅進一步擴大。

整體上境內債市波動性小於境外,境內債市主導地位將持續保持。

而監管環境趨緊、地產負面事件發酵,令近期境外資本市場信心維持低迷。1-8月房企境外累計發債折合人民幣約2095億元,同比下降約37%。境外融資規模占比跌至30%,維持2017年以來低占比水准。

8月單月,全行業融資數據同樣不容樂觀,境內外債券融資共發行62筆、較上月减少27筆,發行規模折合人民幣約571億元,環比减少39.8%、同比减少54.2%。

其中8月境外融資共發行6筆債券,融資規模約62億元人民幣,環比下降77.9%,並且發債主體均為民營房企,基本為借新還舊。境內下滑稍緩,共發行56筆債券,發行規模約509億元,環比下降23.8%,同比减少32.8%。境內債券發行規模占比約89%,繼續擴大年內債券市場主導比重。

儘管融資整體增速持續下滑,但典型上市房企8月份融資仍然熱度不減。同策研究院監測的40家典型上市房企共完成融資金額折合人民幣共計1082.24億元,環比上升45.53%。其中,債券融資金額占比上升1.6%。同時,8月債券利率整體呈現上升趨勢,發行主體之間的票面利率分化加劇,其中境外債利率分化程度大於境內。

總體來看,房企債權融資規模持續上升(環比上升47.91%),其中境內銀行貸款漲幅明顯,漲幅為187.74%,主要為金地本月通過股東大會,擬與招商銀行簽署260億綜合融資額度相關協定。

從8月份上市房企集中披露中期財報來看,多數房企財務結構得到改善,主觀上表現出積極持續的降負債和調整負債結構的態度。以弘陽地產為例,截至6月31日融資成本降至7.62%。其中近5成資金來自於銀行端、美元債和境外銀團貸款占36.9%,約10%是結構化信託融資。

但房企償債壓力仍在進一步加劇。

據貝殼研究院數據,8月份境內外債券融資到期債務規模約1196億元,環比新增3.3%、同比新增21.2%,房企到期債務淨額625億元;但新增發債規模不及到期債務規模的一半,除銷售回款外,對房企融資能力提出更大考驗。

8月信用債違約16筆,其中地產相關違約事件7筆,違約類型主要為未按時兌付本息。

“新債發行不及舊債到期”之下,未來融資環境仍然難言樂觀,貝殼研究院預計全年在客觀環境與主觀意願下,房企債券融資規模將整體收縮。

記者手記丨今年的“金九銀十”有點懸

當前,一線、强二線都市新房調控政策已經一緊再緊,調控關注點開始向二手住宅傾斜。

從杭州“8.5樓市新政”,到北京限制離婚購房新政,成都加强住房贈與監管,政策的市場效應逐步顯現,並在數據層面得到了迴響,一定程度上甚至可以說是拐點的迹象。熱點都市二手住宅猛降溫,交易量創出近7年新低,深圳、杭州交易量更是跌至近10年最低值。

如果說每年的7、8月份是樓市銷售的傳統淡季,那麼今年的7月和8月就是近幾年來“最寒冷”的夏天。

而房企間的分化進一步加劇,更為已經到來的“金九銀十”新增了幾分撲朔迷離,新房市場能否重現旺季熱賣?調整後的集中供地會否帶來新氣象?一切都值得我們拭目以待。

記者:包晶晶

編輯:陳夢妤

視覺:陳冠宇

排版:陳夢妤王蜀傑

評論留言