前不久,中新經緯發表了一篇名為《李宇嘉:當前樓市基本面並未發生根本變化》的文章,指出,當前的房地產市場,並未從根本上發生轉折,一方面三道紅線約束房地產資金注入不會在短期內放鬆,另一方面房企的高杠杆已到極限,需要解壓。所以房市現在的這種局面短期內會繼續持續下去。

看到這裡,似乎有人是蒙的,什麼意思呢?接下來住房市場究竟漲落如何?我們可以從國家統計局發佈的10月份70大中城市樓市數據看出,資料顯示70個都市新房和二手房指數呈現出明顯收窄走勢,70城新房指數環比、同比連續4個月收窄,二手房成交量下滑愈發明顯,70城中二手房指數停漲,這是2020年之後的首次。

以上是2021年的基本情况,那麼,2022年之後的樓市走向何方?會繼續重複10年前的輝煌故事,繼續撰寫“一代代”房地產發家致富的傳奇神話嗎?

其實,在這方面不少實幹家們給出了否定的答案,首先是王健林,王首富在一次節目中面對嘉賓“未來樓市漲跌如何”發問時,王健林直言“你去看看各大城市,究竟有多少房子了,漲跌還用說嗎?”王健林言外之意明顯:房產過剩,價格沒有多少空間。

玻璃大王曹德旺,對房地產也始終處於責備態度,曹德旺多次提出,房產本質上就是一堆水泥磚頭,本質上而言根本就不值錢,由於人們炒作,導致價格上浮,未來風向下行是大概率事情。曹德旺勸誡,購房者們要擦亮眼睛,年輕人不要隨便買房、不要盲目把手中多年的積蓄投入到市場,這樣會對生活帶來影響,曹德旺甚至建議租房比買房更划算。

不管是王健林,還是曹德旺,都是值得尊敬的實體經濟企業家,前者曾經是中國大陸商業地產的前輩,依靠商業地產曾躍居首富,後者是全球汽車玻璃製造商,也被稱為“大善人”之一,他們對買房的種種勸告,真的會成真嗎?指聞君認為,樓市如何,還得看官方態度。3個月內,高層態度“3大反轉”?五家房企聯合降價,房市走向清晰了。

一、高層態度“3大反轉”。

1、樓市融資態度反轉,從寬鬆到收緊。

7月份,央行金融市場司司長鄒瀾表示,將要緊緊圍繞“三穩目標”推進樓市資金面的穩定,健全金融的長效運行機制,繼續推進房地產企業“三線四檔”融資管理,態度明顯,今後住房市場,將不可能繼續重複10年前“大放水”的資金注入管道了。

為什麼要這麼做呢?其實有2個方面的考慮。

首先是住房金融杠杆確實過高,存在住房金融化的趨勢,所以從2020年開始,在多次重要場合的會議,都屢屢重申“房地產灰犀牛”的可能性。根據《城鎮家庭資產負債報告》也可以看出,城鎮居民的戶均資產為318萬元,家庭總資產中,70%以上的比例是房子,在家庭總債務中,超過60%以上是房貸;與此同時,高負債在房企表現更為顯著,九成以上房企形成了依賴“高融資、高周轉”的生存模式。

可以說,整個房地產的生存,都維繫在“銀行貸款”這一條繩索上,這是不健康的,很可能產生連鎖反應。

與此同時,2021年全世界國家為了提振發展速度,紛紛開始“貨幣大放水”模式,美國、英國、加拿大、日本、韓國等央行少則3萬億、多則30萬億的刺激計畫紛紛出爐,各國的M2快速攀升,全球資本市場如沐春風,2021年以來89%以上國家的房子在起飛。3月份,萬科前董事長王石深夜發表長文指出,隨著美聯儲、歐洲央行、日本等紛紛開始印鈔,全球通脹快速到來,大宗資產的價格或引起上浮,王石同時暗指房產同樣會受到波及。委內瑞拉的通脹率就超過3000%以上,要提前防範,也正是基於此,樓市“三根限制”和“雙上限”應運而生,切斷了今後資金繼續大規模注入樓市的通路。

2、都市房產“問責制”。

住建部專家提出,未來對於都市住房調控不力,導致房產價格過快上漲的,要予以問責。雖然只有短短的兩句話,但是表達出的意思不言而喻。過去的20多年裏,房地產之所以能够如火如荼地快速上漲,根本原因其實還在於“土地財政”帶來的地價上浮,黃奇帆就曾直言,要限制房市其實很簡單,只要限制地價就可以了,地價的高低直接决定了住房銷售價格的起點高低,而且地價起到了决定性影響作用。

2003年樓市定性為支柱型產業,都市土地依賴度快速提升,09年土地收入規模1.4萬億元,只有GDP總量的4.1%;,而隨著一路高歌前進,2020年,土地出讓收益高達8.4萬億元,占比GDP總量的8.3%,比起10年前的09年提升了100%,幅度之大可想而知。也正是在這種背景下,各都市對“價格上浮”充耳不聞,隨著“問責制”態度的轉變,今後各大城市對房產價格的調節,或許會更加上心了,不然的話,可能會影響績效評估。

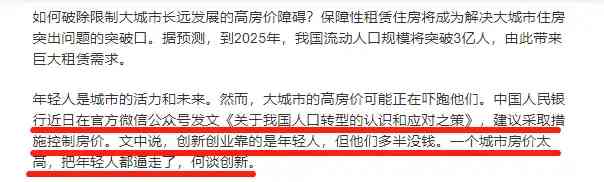

3、央媒接連表態,要限制高價格。

7-10月份,新華社、中國經濟網等央媒接連發文表態房地產,異口同聲地對高房產價格提出責備,要求降低“過高價格水准,保障一般住房需求的實現。”比如新華社就說到,合理的都市房產價格才是競爭力的根本所在,如果因為住房水准太高,以至於年輕人買不起房、無法實現住房需求,導致年輕人留不下來,那麼誰來創新、誰來為都市發展注入動力呢?

經濟日報在《別讓高f價嚇跑了年輕人》一文中同樣指出,都市的發展就是年輕人,要多管道、多供給保障年輕人和新市民的住房需求解决。無論新華社還是經濟網,都認為,一方面要建立保障房住房體系用以供給暫時無力購買商品房的人住房需求,另一方面調節過高的價格水准,讓住房市場更加親民。

二、超5家房企聯合降價。

隨著“樓市態度”的轉變,作為市場主體的房企表現明顯。近期以來,不少房企開啟了促銷折價模式:

根據中國經濟週刊發佈的資料顯示,現在多家房企正在進行讓利促銷活動,比起今年1月份的房價水准,萬科、碧桂園、恒大、融創中國、保利這5大房企,銷售價格都呈現出下滑的情况,比起2020年底和2021年初,分別下降了2890元、28元、696元、1980元、5200元。

其實,不僅是樓市,資金對於任何行業的影響都很關鍵,曾經有一比特專家這樣說過,對於一個夕陽產業,如果你給予他足够多的資金,他很有可能起死回生、再創輝煌;而對於一個新興產業,如果不給他一分一毫的資金支持,那麼即便他再有前景,也可能出現夭折。正如前文所說,當前的樓市資金面徹底被壓縮了,那麼帶來的一系列反應自然浮現。內行預計,2022年底“此類折價”情况或許會更加密集出現。

話題:你認為2021年至2022年,會是一個購房時機嗎?

評論留言