“

2021年三季度,重點都市迎來了第二輪集中供地的密集成交。受土拍規則變動、住宅銷售轉冷、行業融資管控收緊等因素影響,期間土地成交熱度顯著降溫,表徵在地價指數測算上,地價增長速度也得到了較好的控制。典型如南京、合肥等首輪土拍熱度較高的都市,三季度地價指數均環比下降超過6%,行業利潤空間進一步向理性回歸。

就2021年前三季度地價指數的累計同比變動來看,除三季度沒有樣本地塊成交的上海、杭州等9個都市外,所有都市均較上半年有所下降。其中福州、合肥、成都前三季度地價同比漲幅均較上半年下降5個百分點以上,市場熱度明顯回落。

在新一輪集中土拍規則調整的影響下,大部分重點都市第三季度地價多較第二季度出現了環比下行的趨勢。部分城市如南京、合肥地價環比降幅超過5個百分點,拿地成本明顯回檔,項目利潤空間也有所提升。

但需要注意的是,雖然多數都市取消了競自持並下調了溢價率上限,但為了將出讓土地的效益最大化,大部分都市第二輪集中供應地塊的出讓條件反而較首輪有所提升。

”

本文約3666字閱讀需要7 min

01

第二輪集中土拍規則全面升級

成交熱度明顯下調

截至目前,22個重點都市均已完成前兩輪集中供地。從競拍規則來看,大部分都市第二輪土拍規則較首輪更加完善和細化,體現了精准調控的方向,尤其是上輪競拍中市場熱度較高的杭州、無錫、蘇州等都市,均針對其首輪拍地時暴露出的問題,出臺了“打補丁”新規。

從重點都市第二輪集中供地來看,競拍管道調整陞級有三個明顯的變化:

一是更多採用“限價+搖號”管道進行土地競拍,並且溢價率均有明顯下調。典型如廣州、南京、杭州、合肥等都市,溢價率上限均調整為15%;

二是部分城市取消了競配建,典型如合肥,本次17宗出讓地塊均取消了競配建,改為採用“競品質”的管道,其中2宗競高品質住宅建設方案,15宗競裝配率;

三是對項目上市銷售做出了更多限制,部分城市出現了成屋銷售、限售等規定,譬如杭州10宗試點競品質要求成屋銷售,廣州部分地塊限首套家庭購房,成都土拍規則首次提出“競銷售型一類人才公寓”。

錶:第二輪集中土拍規則梳理

數據來源:CRIC整理

對比首輪集中土拍熱度來看,大部分都市二輪集中土拍熱度均有所下滑:成交溢價率均較首輪有所降低,尤其是濟南、天津等低熱都市,溢價率降幅均在十個百分點以上。重慶、長春、廣州、青島、武漢、天津、濟南、長沙等多個都市第二輪集中土拍更是幾乎全員“底價”成交,整體溢價率均不超過1%,市場熱度降幅顯著。

此外,受房企融資難度加大以及市場降溫的影響,房企參拍情况不佳,多個都市在開拍前緊急撤牌。

錶:重點都市第二輪集中土拍提前中止地塊情况

注:僅統計涉宅地塊

數據來源:CRIC整理

值得注意的是,首輪土拍熱度較高的杭州還出現了“退地”現象。在杭州首輪拍地中斬獲多地的宋都將以5000萬的代價將運河新城GS1001-17地塊退掉。該地經過20輪報價,由競買人宋都以178308萬元總價競得,樓面價20962元/平方米,溢價率29.86%,自持21%。該地的毛坯銷售均價不高於26500元/平方米,且毛坯銷售最高單價不高於29150元/平方米,樓面價和毛胚銷售均價僅相差6000元/㎡,如果再考慮高達21%的競自持,盈利情况堪憂。

就參拍企業來看,無論是京、滬、廣、深等一線都市,還是杭州、武漢、重慶、蘇州等二線都市,房企參拍積極性均明顯下降。就以首輪土拍熱地較高的杭州為例,杭州成功出讓的14宗地塊,5宗溢價地塊被品牌房企(外來央企、國企、本地深耕房企)包攬,其中綠城2宗(1宗為聯合拿地),中海、金隅、濱江分別1宗。而餘下的9宗底價成交地塊,多數被本土國資企業拿下:杭州地鐵拿下2宗、西湖城投、拱墅發展、杭房分別拿下一宗,本土民企德信、興耀等民企也均有現身。總體來看,外來房企表現相對平淡,本地國企、深耕型民企成為杭州本輪土拍的主力軍。

02

三季度地價累計同比指數普降

濟南、無錫實際地價仍在環比上漲

為了準確衡量都市住宅用地價格變動情況,我們基於市場比較法構建了地價變動指數,對22個重點都市兩輪集中土拍地價變動趨勢做出判斷,並找出其中的規律,以更好地預測盈利空間變動。

地價指數算灋是基於市場比較法對同一板塊內成交的土地價格資訊進行採集並清洗數據之後對地價變動走勢進行標準化/加權處理的一種資料處理方法。

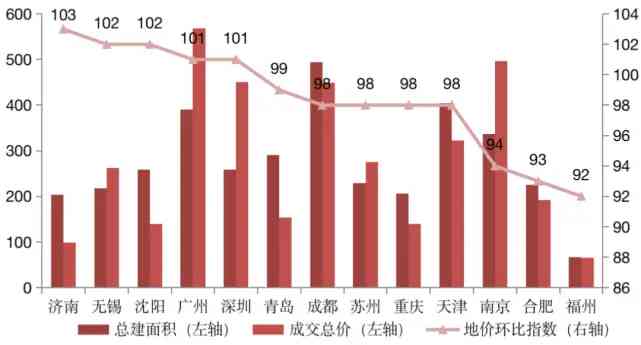

2021年三季度,樣本都市迎來了第二輪集中供地的密集成交。受土拍規則變動,住宅銷售轉冷,行業融資管控收緊等因素影響,期間土地成交熱度顯著轉冷;表徵在地價環比指數測算上,地價的增長速度也得到了較好的控制。典型如南京、合肥等首輪土拍熱度較高的都市,三季度地價指數均環比下降超過6%,使得行業利潤空間進一步向理性回歸。

當然,部分城市地價指數也有一定程度的上漲,譬如濟南,由於二輪集中土拍土地質量明顯提升,在地方房企托底效應的影響下,三季度地價指數環比上漲3%,而無錫則在自持、配建、投資等要求的影響之下,地價也在保持上行,三季度地價環比指數上漲了2%。除了濟南、無錫之外,瀋陽、廣州、深圳也是如此,三季度地價也呈上漲之勢。

累計同比指數方面:短期來看,除三季度沒有樣本地塊成交的上海、杭州等9個都市外,所有都市均較上半年有所下降。其中福州、合肥、成都前三季度地價同比漲幅均較上半年下降5個百分點以上,市場熱度明顯回落。緊跟其後的則是深圳、青島、無錫、南京等都市,四成前三季度地價同比漲幅均較上半年下降2個百分點以上,市場熱度也有一定程度的降溫。

圖:2021年三季度重點都市地價環比指數變動分析(上季度地價=100)

注:三季度上海、北京、杭州、武漢、長沙、長春、廈門、鄭州、寧波等都市未有集中土拍,囙此未統計這9個都市的地價環比指數。

數據來源:CRIC

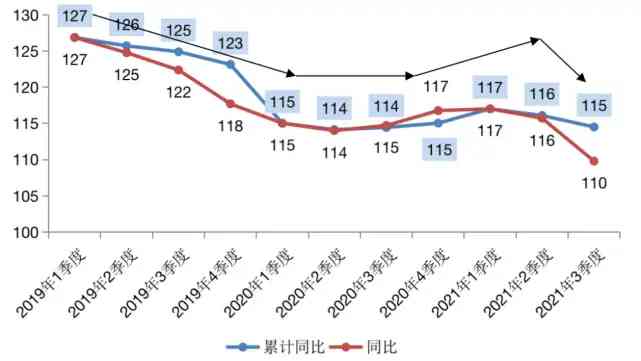

中期來看,2019年以來22城地價指數處於震盪波動的下行大週期,其中在2020年年末至2021年上半年出現短暫回升,但是進入2022年三季度後,同比增速再度大幅下滑,並降至2019年以來的新低,2022年前三季度,22個重點都市累計同比增長14.51%,較2020年全年增速下降了0.53個百分點。

圖:2019年以來22城地價指數走勢

數據來源:CRIC

03

部分熱點板塊地價漲幅依舊突出

高“折扣”地塊集中於遠郊

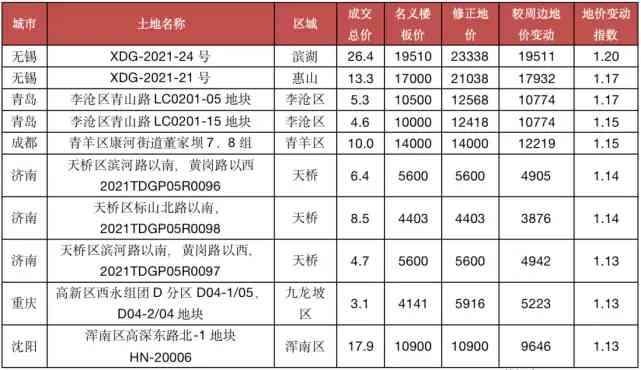

總體來看,儘管大部分都市第二輪集中土拍地價指數較首輪有了明顯下調,但考慮到同一都市區域或板塊之間也存在較大差异,進一步對三季度重點都市集中成交的住宅用地進行地價環比指數分析,結果發現:覈心區、近郊板塊的宅地環比漲幅比較突出,地價漲幅TOP10的地塊分別位於無錫濱湖、青島李滄、成都青羊區、重慶九龍坡等,地價跌幅TOP10地塊多位於遠郊板塊,也驗證了業界“地段”為王的觀點。

在房地產行業整體資金環境仍然高度收緊的環境下,房企拿地越發謹慎,在能保證一定盈利的前提之下,快速去化也十分重要,而覈心熱點板塊在去化上面無需過度擔憂。典型如無錫濱湖區XDG-2021-24號(和璽南地塊)經過搖號由輝廣競得,成交樓面價19500元/㎡,該地需配建1萬㎡人才房,還有7000萬美元外資投資要求,實際樓板價增至23338元/平方米,較上半年同板塊樓板價19500元/平方米增幅高達20%。

與之相似的還有無錫XDG-2021-21號地塊(張村5號地塊),該地同樣經過搖號最終被華髮競得,名義樓板價17000元/平方米,由於該地有5000萬美元投資要求,實際樓面價增至21038元/平方米,較首輪集中土拍中萬科競得XDG-2021-8號地塊實際樓面價格(該地樓面價16000元/平方米,但由於該地有21400㎡租賃自持,該地實際樓面價17932元/平方米)高出17%。

不僅如此,被綠城收入囊中青島李滄中心兩宗青山路地塊地價也有明顯上漲,以5號地塊為例,本身名義樓面價僅有10500元/平方米,由於有8300平方米自持,樓板價被顯著抬升,實際樓面價增至12568元/平方米,較首輪土拍中成交的同板塊地塊的樓板價10773元/平方米增長了17%。

錶:第二批集中成交地塊較首輪地價漲幅TOP10地塊(億元、元/平方米)

數據來源:CRIC

綜上來看,地價指數漲幅比較突出的多是覈心熱點板塊土地,並且多為高價地;反之,地價下跌比較嚴重的多位於遠郊或非熱點板塊,譬如重慶北碚區蔡家組團L67-2/05、L33-1/06地塊,名義樓面價為5940元/平方米,由於地塊本身帶有要求備配件11000平方米的自持租賃,這樣折算下來,實際樓面價為7092元/平方米,較首輪土拍中成交的L49-3-1/06、L49-3-2/06地塊樓板價10683元/平方米(該地雖然沒有配建,但重慶首輪土拍熱情高漲,該地溢價率高達56%)下降了34%,該地也是二輪土拍中地價下降最顯著的地塊。除此之外,像成都的龍泉驛區、南京的六合、青島即墨、濟南濟陽以及成都的青白江等遠郊區域地價較首輪均有明顯下降。

錶:第二批集中成交地塊較首輪地價降幅TOP10地塊(億元、元/平方米)

數據來源:CRIC

綜上來看,在新一輪集中土拍規則調整的影響下,重點都市第二輪集中土拍熱度較首輪大幅降溫。

從競拍規則來看,大部分都市第二輪土拍規則較首輪更加完善和細化,體現了精准調控的方向,尤其是上輪競拍中市場熱度較高的杭州、無錫、蘇州等都市,均針對其首輪拍地時暴露出的問題,出臺了“限價+搖號”、“競品質”、成屋銷售等新規。

受土拍規則變動,住宅銷售轉冷,行業融資管控收緊等因素影響,期間土地成交熱度顯著轉冷,底價成交與臨時撤牌成為多城土拍主旋律,部分典型地塊價格較首輪成交地塊降幅達到二成以上,行業利潤進一步回歸理性。

評論留言