導讀

1、百强10月業績環比回升1.4%

2、逾8成房企單月業績同比降低,37家同環比雙降

3、房地產市場持續降溫,年末成交不容樂觀

文/克而瑞研究中心

榜單解讀

前言:2021年10月,房地產市場持續降溫,29個重點監測都市商品住宅成交面積環比下降3%,同比下降22%,較2019年同期下降12%。其中,一線都市市場成交環比增長4%,同比跌幅收窄至18%。25個二三線都市市場難言好轉,成交環比下降4%,同比下降23%。

企業層面,10月TOP100房企單月業績規模較9月環比回升1.4%,單月業績同比去年同期延續了自7月以來的下跌趨勢,但降幅收窄至32.2%。逾8成百强房企單月業績同比降低,其中44家房企業同比降幅大於30%,同環比雙降的百强房企數量達37家。10月房企單月業績表現不及上半年及歷史同期。

整體來看,下半年在市場降溫的大背景下,“銀十”的市場行情未如期到來,“十一黃金周”的市場相比往年也略顯慘澹。預計年末,房地產市場難言樂觀,市場成交或將緩步下行、房企銷售將繼續承壓。“以價換量”仍是企業加快成交去化的必要選項,部分負債率較高的房企將面臨更大的經營壓力。

1

業績:百强房企10月單月業績環比回升1.4%

2021年10月,TOP100房企實現銷售操盤金額7761.4億元,單月業績規模較9月環比回升1.4%。受下半年市場明顯降溫的影響,10月單月業績同比去年同期延續了自7月以來的下跌趨勢,但降幅略有收窄至32.2%。累計業績來看,1-10月百强房企實現銷售操盤金額93347.2億元,較2019年和去年同期分別增長18.5%和6.7%,累計業績增速放緩。

2

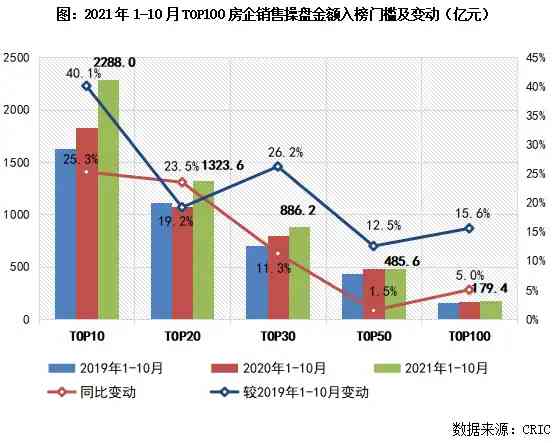

門檻:TOP30房企保持規模優勢

百强門檻179.4億元

2020年1-10月,百强房企在各梯隊銷售門檻繼續提升的同時,規模增速也呈現一定的分化,行業競爭加劇。其中,行業龍頭房企繼續穩健增長、保持規模優勢,TOP10房企1-10月銷售操盤金額門檻達到2288億元,同比增幅達25.3%,較2019年增長40.1%。

TOP20和TOP30房企的銷售操盤金額門檻也分別同比提升23.5%和11.3%,實現規模穩定提升。而TOP50房企銷售操盤金額門檻與去年同期基本持平,達到485.6億元,門檻增幅低於其他梯隊房企。此外,截至10月末TOP100房企的銷售操盤金額門檻同比增長5%至179.4億元。

3

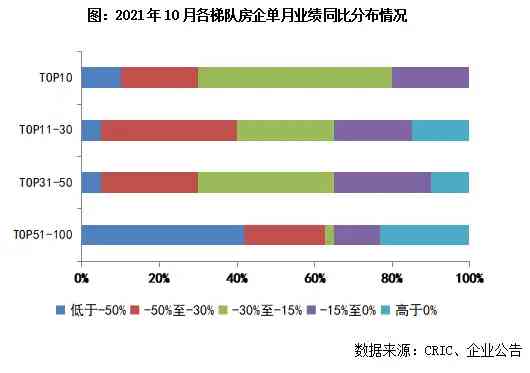

企業表現:逾8成房企單月業績同比降低

具體從企業表現來看,2021年10月百强房企中逾8成企業單月業績同比降低,其中44家房企同比降幅大於30%。同時,包括絕大部分TOP30房企在內,有近8成企業單月業績不及上半年月均水准。整體來看,10月房企單月業績表現不及上半年及歷史同期,同環比雙降的百强房企數量達37家。

4

市場:市場持續降溫、讓利降價常態化

近半二三線成交跌幅擴大

2021年10月,房地產市場持續降溫,29個重點監測都市商品住宅成交面積環比下降3%,同比下降22%,較2019年同期下降12%。

一線都市市場不容樂觀,成交環比增長4%,同比跌幅收窄至18%。其中,北京、上海成交整體仍處低位,廣州市場形勢最為嚴峻,成交創年內次新低,僅限於深圳成交明顯回升。北京新房市場轉冷,6成以上新盤推出特價房源,優惠力度不低於9折,曾經的熱賣盤甚至銷冠項目開始啟用仲介通路拓客。二手房市場迅速冷卻,掛牌量持續新增,但成交量持續下滑,價格同樣向下調整,海澱區部分學區房售價跌幅多達15%。上海市場明顯降溫,隨著入圍規則的調整,熱賣盤的入圍積分明顯降低,部分項目因認購量不足主動延長認籌時間。第五批次集中供應房源對外公示,共計57個樓盤、1.5萬套房源。其中,備案均價在10萬元/平方米以上的豪宅項目便有15個,有望提振市場熱度。廣州市場形勢愈加嚴峻,房企讓利降價常態化,過半樓盤降價促銷,部分項目推出工抵房,降價幅度多達30%。為了降低購房門檻,部分項目實行首付延期,可在3個月內付清首付,週邊區域的部分樓盤更是出現了“首付貸”等亂象。深圳新房市場同樣遇冷,除了個別網紅盤仍能實現日光之外,不少項目啟用仲介通路分銷,甚至通過提升傭金比例爭搶客戶資源。讓利降價漸成市場標配,部分項目不僅推出特價房、折上折等優惠措施,而且額外返傭。二手房市場愈加慘澹,成交連續7個月下滑,市場價格繼續向下調整,部分社區現已接近指導價。

25個二、三線都市市場難言好轉,成交環比下降4%,同比下降23%。其中,4成二、三線都市成交環比回升,不乏南寧、天津、鄭州這類壓力都市。反觀寧波、南京、廈門等熱點都市成交持續下行,成都、常州等環比近乎腰斬。2成二、三線都市成交同比轉正,徐州、西安等皆升至年內高位。不過,近半二、三線都市市場依舊低迷,成交同比跌幅繼續擴大,廈門更是續創年內新低,島外在售樓盤頻頻降價促銷。

近期,決策層輪番表態:維護房地產市場的健康發展,保障好剛需群體信貸需求。預示著短期居民按揭貸款將邊際改善,廣州、深圳、成都、無錫等更是先行先試,涉及下調房貸利率,縮短放貸週期等。但需要提醒的是,銀行集中放貸主要還是前期簽約的按揭貸款契约,房貸新增授信規模相較有限。退一步講,部分城市即便將明年初的房貸額度挪至今年底使用,扣除前期積壓的按揭貸款規模,新增按揭貸款規模仍難顯著提升。

而從周度成交數據來看,市場仍難言轉向。10月第一周,31個重點監測都市成交環比下降49%,近4成都市環比腰斬。第二周,31城成交環比增長90%,4成以上都市環比實現翻倍增長。第三周,31城成交環比下降9%,武漢、長沙、寧波等成交放量後再度轉降,環比跌幅皆超30%。

展望11月,隨著前期積壓的按揭貸款陸續放貸,部分城市或將集中網簽備案,成交有望明顯提升。但由於新增按揭貸款規模增長受限,在售項目依舊面臨較大的去化壓力。值得一提的是,房地產稅加速進入實操階段,長期將改變樓市供需及房價預期,短期也將加劇市場觀望情緒。預計年底房地產市場還是不容樂觀,成交或將緩步下行,以價換量仍是加快成交去化的必要選項。

企業層面,四季度房企銷售繼續承壓,通過“以價換量”來促銷售、抓回款的空間也越來越小,部分負債率較高的房企將面臨更大的經營壓力。短期來看,年末企業仍需加快開發節奏、保證年底的貨量供應,深化銷售管道並維持積極的行銷和折扣力度,衝刺全年業績。長期來看,未來房企的經營邏輯向“以銷定投”轉變,在開發和銷售端對企業的經營效率、供貨節奏以及去化效率都提出了更高的要求。

評論留言