圖片來源@視覺中國

文|華商韜略,作者丨莫莉

中國電梯市場規模為全球之冠,但70%的大頭由外資主導,能打的本土企業寥寥無幾。

又是一個外資吃肉,國產品牌喝湯的典型案例,這樣的歷史有望改變嗎?

01百年入華史

“一切平安,先生們!”

奧的斯公司創始人伊萊莎·格雷夫斯·奧的斯站在升降機上脫帽歡呼。安全電梯的歷史也以一種戲劇性的管道開場了。

長久以來,人類為了把重物運到高處可謂煞費苦心,但此前的方案,無論是起重機、滑輪還是軲轆,都依靠繩子,一旦繩子斷了,重物就會急速一墜到底。

而到了1850年代,伴隨工業社會的發展,全世界都急需一種安全的升降機。

當時還在紐約貝德斯泰德製造公司擔任機械工程師的奧的斯,接到了雇主的任務——製造一臺升降機,用來運送產品。

奧的斯在這個升降機的設計中,加入了一個制動器——在升降機平臺頂部安裝了一個彈簧和制動杆,並將其與升降機兩側軌道連接。如果繩子不斷,貨物的重量就可以拉著彈簧,避免兩端與制動杆碰觸;一旦繩子斷了,彈簧彈力减弱,兩端就與制動杆咬合,平臺就會被牢牢固定住,電梯也不會下墜。

1853年,在美國紐約水晶宮舉辦的世博會上,奧的斯展示了他發明的安全升降機。

他站在升降機上,命令助手砍斷了懸吊升降機的唯一纜繩,在人們的驚呼聲中,這臺升降機下降幾英尺後就穩穩停住,並沒有預想中的自由下落。

於是就有了開頭的一幕:安然無恙的奧的斯,站在升降機上歡呼:“一切平安!”

奧的斯的驚險“表演”令“安全電梯”名聲大噪,由此徹底改變了電梯製造業。

三年後(1857年),奧的斯創辦奧的斯公司,製造出了全球第一臺載人的安全升降機,由蒸汽機驅動,奠定了摩天大樓的基礎。

1880年代末,奧的斯試製成功了第一臺直流電動機驅動的渦輪减速升降機,這才是第一個名副其實的“電梯”。

最初的電梯1分鐘只能運行10米左右,1秒鐘移動不到20釐米。也就是說,要乘坐這種電梯上20層高樓,耗時超過5分鐘。省力是當時用電梯的主要目的。

在今天,乘坐電梯到達同樣的高度,一般只需要不到40秒,如果是超高速電梯只需要10幾秒。

隨著科學技術的快速發展,交流電動機驅動的電梯、第一臺按鈕式自動電梯、第一臺電動扶梯相繼問世。

中國則在1900年代,迎來了第一部電梯。

1900年,奧的斯公司通過代理商拿到了中國第一份訂單,為上海提供2部電梯。

第二年,福利公司大樓上安裝了首部奧的斯電梯,但是這部電梯是以水力作為動力。

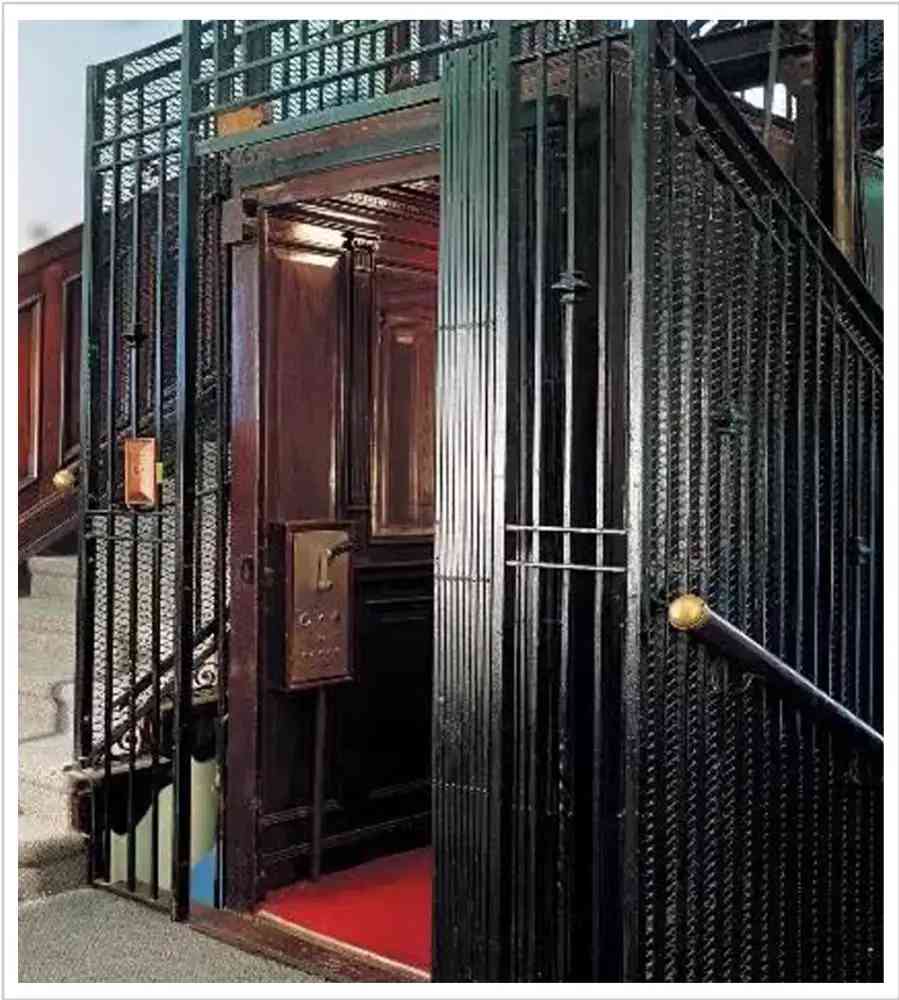

1907年,上海匯中飯店(今和平飯店南樓)安裝了2部奧的斯電梯——真正用電力驅動的電梯。匯中飯店也囙此被認為是中國最早使用電梯的建築。

資料顯示,這部電梯門是柵欄式的,整個電梯幾乎都是向外部敞開的。可以想像,在當時出入這樣的飯店並乘坐電梯,也是一種身份的象徵。

此後,電梯業在中國快速發展。

1924年,天津利順德大飯店安裝的奧的斯手柄操縱式電梯一直沿用至今。

▲天津利順德大飯店內的奧的斯電梯,來源:奧的斯電梯官微

1930年代,奧的斯公司還在上海設立了區域總部,甚至成為遠東業務覈心。

到1949年前,全國安裝電梯總量達到1100臺左右。這些電梯主要由美國、瑞士、英國等國家生產。

當時,中國沒有本土電梯製造業,完全依賴進口,天津、上海等地的本土電梯廠只能維修不能製造。

發展到今天,中國已經成了全球最大的電梯市場,占到全球規模的三分之一。

國家市場監督管理總局資料顯示,截至2020年,中國注册在用的特種設備中,電梯達到786.55萬臺,居世界之首,而且市場發展空間巨大。

城市化、老舊社區改造的熱潮,將催生電梯行業繼續增長。據Statista、招商證券等統計資料,中國每年新增電梯市場規模將達到60萬-80萬臺,到2022年新增市場規模將接近千億元。

然而,中國電梯市場仍然由外資主導。

前瞻產業研究院資料顯示,中國電梯市場中,本土品牌市場份額占比30%,奧的斯、迅達等外資品牌佔據了70%的市場份額。

其中,奧的斯的占比最大,約為22%。

中國電梯產業不僅市占率低,品牌集中度也不高。在2020年中國105萬臺電梯產量中,主要國產品牌佔據了16.68%。其中,上海機電-上海三菱占到9.53%,康力電梯2.51%,廣日股份1.74%,其餘如梅輪電梯、快意電梯、遠大智慧、森赫電梯、通用電梯占比都在1%以下。

即便經過近百年的發展,中國電梯企業依然競爭力薄弱,深陷小散亂、低價競爭的泥潭,700多家中小企業陷入夾縫求生的窘境。

02國產電梯困在夾縫裏

1949年以後,外資電梯陸續停止了在華業務,中國電梯製造業才開始蹣跚起步。

實際上,在過去外資電梯稱霸中國的幾十年裏,中國人一直在努力發展自己的電梯產業。

華才林在上海創立的華愷記電梯水電鐵工廠和天津的從慶生電機廠,都是中國較早出現的電梯廠,但是沒有生產能力,主要是安裝維修保養等。

1920年代初,奧的斯電梯在上海設立了代理洋行,主營項目是電梯的銷售、安裝、維修、保養等,華才林就是在該公司設立的慎昌洋行任職。

1931年,華才林成立了中國本土的第一家電梯工程公司——私營華愷記電梯水鐵工廠,不過這家公司沒有電梯製造能力,主要也是提供一些安裝、維修的服務。

新中國成立後,外資電梯企業撤出後,華才林看到了發展的機遇,開始研發生產中國自己的電梯,一度規模擴展到20多人,是當時中國最大的電梯企業。

然而好景不長,這家電梯廠因為經營不善,債臺高築,債務總額甚至超過總資產的5倍還多,最終於1954年8月破產了。後來政府接管了這家電梯廠,並更名為上海電梯製造廠,幾經重組發展成為公私合營的上海電梯廠。

天津從慶生電機廠,原名天津從慶生電梯機械電鍍製造廠,廠名來自三個創始人——趙連生、齊從周、朱慶恒,1945年作為抗戰勝利的敵偽財產被中國接收。這也是後來天津電梯廠的前身。

這些都為國產電梯的誕生奠定了基礎。

1951年,天津從慶生電機廠奉命開始研製中國自己的電梯。

4個多月後,第一臺國產電梯由中國工程技術人員自行設計誕生,由天津從慶生電機廠試製成功,並安裝在天安門上。

這臺仿奧的斯電梯載重量1000kg,每秒鐘可移動70釐米,交流單速、手動控制,一直用了30多年,直到1989年才被換掉。

首臺國產電梯的誕生給了國內企業很大的鼓舞。

1952年,天津從慶生電機廠併入天津通訊器材廠(後改名天津起重設備廠),成立了電梯車間,年產電梯70臺左右。

1956年,天津起重設備廠又與另外5家小廠合併,成立了天津電梯廠。這也是中國最初的三大電梯生產基地之一。

此外,瀋陽、西安、北京、廣州等地也相繼建起了電梯製造廠,並快速發展。

天津在國產電梯領域打響第一炮以後,陸續創造了多個第一。中國第一臺自動平層、自動開門的交流雙速訊號控制電梯、第一臺170米大提升高度電梯,都是天津電梯廠研製的。

上海電梯廠不甘落後,也相繼試製、安裝了第一臺自動扶梯、第一臺採用訊號的直流電梯和最早的群控電梯——就是多臺電梯並聯,可以實現呼叫的就近優先響應等功能。

到改革開放前,中國已有電梯企業約10家,電梯總數達到1萬臺左右,主要是直流電梯和交流雙速電梯。

中國市場開放以後,全球知名的奧的斯、三菱、日立、迅達、通力、蒂森等國際大品牌都陸續進入中國市場。

面對越來越激烈的市場競爭,老牌電梯廠也開始著手改造。

1984年底,天津電梯廠與美國奧的斯電梯公司、中國國際信託投資公司合資建立了天津奧的斯電梯有限公司,投資比例分別是45.43%、51%、3.37%。這是在中國成立最早的電梯合資企業之一。

在此前後,北京電梯廠、上海電梯廠等分別與迅達、三菱、日立等外資企業合作,組建了合資企業或全資子公司。

七八十年代崛起的一批民營電梯企業,如西子電梯、巨人電梯等,則相繼被外資並購。

外資企業的加盟,讓中國電梯行業從研發到生產科技、品質管制都有了較大提升。然而,電梯行業引進外資後便忘記了初衷,一味的拿來主義,給本土企業發展埋下了隱患。

隨著中國經濟,特別是房地產經濟快速崛起,電梯產業也進入飛速發展期。

中國電梯協會統計資料顯示,到2019年中國電梯保有量已經由2010年的160多萬臺激增到了700多萬臺,年複合增長率超過10%。

雖然中國成了全球最大的電梯消費市場,但是本土企業卻還是小企業。

在早期電梯廠和民營電器企業紛紛與外資企業合資之後,這個市場也逐漸形成了新的格局。

本土電梯製造業在2.5米/秒以下中低速電梯和10米以下提升高度的扶梯,以及部分關鍵零部件領域有較成熟的科技,幾乎與外資電梯企業持平,部分產品甚至超過了外資企業,打破了外企的壟斷。

而在高端產品——4米/秒以上高速電梯、20米以上提升高度扶梯及其關鍵零部件方面,還是外資企業佔據優勢,標誌性建築的電梯基本上都是由外資企業提供的。

比如地面高度528米的北京第一高樓北京CBD中國尊塔樓,其安裝的139部電梯,最快一秒鐘上升10米,上升到106層只要1分鐘,該塔樓電梯科技方案提供商是芬蘭的通力電梯;上海的東方明珠電視塔、廣州的“小蠻腰”,用的都是奧的斯提供的高速電梯。

現在最快的超高速電梯已經可以每秒上升20.5米,其關鍵技術,首先體現在驅動電機緊湊、節能、能够降低振動和譟音。

其次,驅動主機帶有能量迴響科技,也就是不像傳統電梯一樣,上下都消耗電能。電梯輕載上行和重載下行的時候不消耗能量,還可以作為發電裝置,將機械能迴響給變頻器。

這些看似簡單的要求,卻並不容易突破。

比如驅動電機方面,外資企業率先掌握的永磁同步電機可以將主機體積减少20%,功率提高15%,譟音降低10分貝;帶能量迴響科技的驅動主機科技在國外超過3米/秒的電梯都已經是標配,但是中國企業在相當長時間內仍不具備,現時應用也不太成熟。

此外,超高速運行產生的高溫也給安全鉗提出了很高的要求,既要耐高溫也要有較强的抗撞擊能力。高速運行中,轎厢內抑制譟音、减少振動、控制氣壓等多個方面也都有其科技難點,需要企業去研發突破。

現時雖然已經有蘇州的康力電梯等本土龍頭在這一領域有了一些專利方面的突破,但是,還需要投入更多資源,加速人才、科技的積累。

事實上,在各地建築項目的招標中,進口或合資品牌仍然受到偏愛。

10家主要外資企業掌握著中國電梯市場的絕大部分份額,國產電梯僅佔有三成左右市場。

康力288米高的電梯試驗塔,來源:康力電梯官網

今天的康力電梯、江南嘉捷、瀋陽三洋等多家本土龍頭,都是90年代後期誕生的民營後起之秀,雖然在國產品牌中合計占到了90%以上份額,但是在全國市場所占份額也很有限,只有百分之幾。

另外700多家中小電梯企業,更因為科技水准不行,品牌知名度不高,統稱為“國產品牌”。過去相當長時間,都是靠價格戰來爭奪市場。

中國電梯網創始人姚永其在接受長江商報採訪透露,在房地產降溫,惡性競爭、價格戰愈演愈烈之下,電梯產業的利潤率急劇下降。

20年前,本土小企業還能拿到30%的毛利率,現在只能拿到5%到10%,平均8%。而外資,可以拿到30%到50%。

這種巨大的收益差距,讓中小企業更加沒有能力提高產品技術,無法提供產品維修等售後服務,更沒有能力搞品牌文宣,只能靠價格取勝……

如此往復,陷入惡性循環。

03中國電梯何日出頭

儘管如此,中國電梯市場的前景仍然廣闊。

頭豹研究院資料顯示,中國電梯雖然總量全球最大,但是每臺電梯服務人數約為253人/臺,與歐洲133人/臺、日本的106人/臺相比,仍然有很大提升空間。

而且近年來的“新基建”也給電梯提供了驅動力。

康力電梯董事長王友林在接受每日經濟新聞採訪時指出,中國城鎮化人口比例近30多年來已經增長了兩倍,到了60%,但是中等已開發國家城鎮化人口比例都在70%左右。

這也意味著,家用梯、加裝梯等電梯還是有其市場空間,而且電梯業素有“10年一大修、15年一改造”的說法,這些都是本土電梯業發展的機遇。

特別是,隨著老齡化趨勢越來越明顯,老舊樓房改造、加裝電梯被頻頻提起。自2010年起,就有部分城市開始啟動此項工程。

2020年底,住建部部長王蒙徽正式宣佈,到2025年前,要完成對全國城鎮地區17萬個老舊社區的改造工作,這些社區絕大部分是2000年以前建設的,給符合條件的老樓房加裝電梯,是改造重點之一。

據招商證券測算,要完成此項工作,全國至少要裝204萬臺電梯。

另據易居研究院智庫中心此前預估,這項老舊改造將撬動4.5萬億元以上的投資,僅加裝電梯這一項就可能涉及其中25%的投資,也就是說,至少有1萬億元以上的市場空間。

儘管加裝電梯仍然有很多難題待解,但是,電梯作為老齡化社會“剛需”,加裝只是時間問題。

近期已有部分省市推出了“強制”加裝和“公車電梯”等變通方案。

在利好之下,中國電梯產業面臨巨大商機。前瞻產業研究院預估,到2023年中國電梯行業銷售收入將達到4600億元以上。

但毫無疑問,本土電梯企業還是需要突破科技、價格,以及收入結構等方面的瓶頸。

具體而言,在科技方面,本土電梯企業仍然需要提升核心競爭力。

在中低速電梯和10米以下提升高度扶梯等中低端產品領域,中國電梯整機製造企業已經相對成熟,甚至可以與外資企業媲美。

在扶梯方面,康力電梯、江南嘉捷等在科技水准上,已與外資企業基本沒有差別,加上距離和價格優勢,更有競爭力。

比如,2018年以來,康力電梯已經在全國多個公共交通扶梯招標中屢次得標,其產品在京滬高鐵、西寶高鐵等均有應用,覆蓋了全國99%以上的電動扶梯市場;其產品還攻入了韓國、土耳其、印度等國家的捷運、火車站、機場等。

然而,在高端領域,雖然康力電梯、快意電梯等本土龍頭也在挑戰10米/秒超高速電梯的研發,包括4米/秒以上高速電梯以及提升20米以上的大高度公車型扶梯等方面,外資還是明顯更具優勢。

有行業專家指出,中國電梯企業要想縮小與外資企業之間的科技差距,就需要找准自己的定位,走差异化產品路線,特別是中小企業,不能一直淪陷在低水準競爭中。

而相比外資企業標準化、流水線上的產品,本土企業在非標產品領域,產品設計和時間把控上,都更具優勢,大型重載電梯即是其中熱門賽道。

此外,本土企業的服務意識也需要加强。

事實上,電梯壽命一般在10到15年之間,除了大修和改造,日常維保也非常重要。

歐美成熟市場,維保、改造等業務占比就達到一半以上。外資企業30%的營收都是維保收入。

反觀中國的本土企業卻並不重視這項業務,往往將其外包給小公司,質量很難保障。即便是像康力電梯這樣的龍頭企業,安裝和維護的費用也僅有10%左右。

所幸,中國電梯企業已經意識到了維保、更新改造、加裝等帶來的藍海市場,正在積極做出改變。

疫情之後,電梯維保改為按需維保,鼓勵通過物聯網等遠程監測手段實行線上即時監測維護等新要求,無疑抬高了這一市場的門檻。

相比散亂的中小維保企業,整機電梯企業無疑更具競爭優勢,還可以通過在設計中增入物聯網等管道進一步提升競爭力。

不過,在這一領域,奧的斯、日立、三菱等外資早已開始行動,留給中國電梯企業的時間又不多了。

評論留言