【閱讀提示:本周本號推出“白酒”專題,七篇文章講解白酒板塊,歡迎持續關注。下周將推出“非白酒”專題,敬請期待。】

說到“國酒”,很多人都會想到茅臺。現如今,“茅臺”二字早就超出了一般白酒的範疇,而是進化成了收藏品與投資品;而在資本市場上,貴州茅臺更是不折不扣的“股王”,市值一度超過可口可樂登頂全球飲料王座,甚至價值兩個波音公司。

許是因為如此,不少人都認為:“中國只有兩種白酒,茅臺和其他。”然而鮮有人知道的是,多年以前的國酒並不是茅臺,而是“千年老二”五糧液。

一

昔日國酒,榮光無限

論履歷之鮮亮,五糧液比起茅臺來可以說是有過之而無不及。

五糧液歷史悠久,底蘊極其深厚,最早可以追溯至一千多年前唐朝的“重碧春酒”;發展至宋朝,姚氏私坊運用五種糧食釀酒,文人雅士稱其為姚子雪曲,大文豪黃庭堅如是評估:“清而不薄,厚而不濁,甘而不噦,辛而不螫”;傳至明朝,宜賓的“溫德豐”、“長髮昇”等槽坊沿用姚子雪曲釀法,採用五種糧食釀制“雜糧酒”,其中陳氏刻苦鑽研後獨創“陳氏秘方”,使“雜糧酒”風味更趨完美;再到1909年,該酒因“集五糧之精華而成玉液”而更名為五糧液,並在1915年的巴拿馬萬國博覽會上獲得了金質獎章,從此享譽世界。

自新中國成立後,五糧液在很長一段時間裏都扮演著國家外交事務中“國禮”和國宴用酒的角色,是國際交往中重要的使者和橋樑。例如,在1959年慶祝新中國成立十周年的國宴上,五糧液的酒香溢滿人民大會堂,令中外嘉賓拍案叫絕;再如,1973年朝鮮領導人訪華,1980年我國領導人訪美,五糧液都被作為國禮相送,象徵著中國人民最真摯的深情厚誼,同時也一次又一次地得到了外國友人的高度讚譽。

對於五糧液來說,1988年必定是極為重要的一年。

當年,國家明文規定禁止在國宴上使用烈性酒,並嚴禁公款宴請。偏偏那時又趕上銀根緊縮、糧食減產,對於白酒企業來說,生產被迫暫停,貸款又極度困難,再加上銷量一瀉千里,許多小酒廠只得紛紛破產。整個白酒行業陷入前所未有的寒冬,就連茅臺、汾酒、瀘州老窖等知名品牌都難以倖免,這幾大名酒都採取了降價促銷的手段以確保活下去,而降價就意味著要降成本降質量,這對於自身品牌來說無疑是一種傷害。

可就在這時,五糧液拿到了工商銀行提供的600萬元貸款。有了這筆錢,底氣十足的五糧液非但沒有降價促銷,反而逆勢提價數次,售價先後超過了汾酒和茅臺,同時開始大舉擴張,實現了品牌力躍遷和高端酒占位,讓“五糧液”三個字深入人心。

沒過幾年,五糧液的市場份額就已達到行業榜首的位置,成為了名副其實的“酒王”;1998年4月,五糧液登入深交所完成上市,開盤價29.77元,很快便被拉升至57元,充分反映出市場的態度。

1999年新中國成立50周年,五糧液再度被擺上了國慶宴席,一時間風頭無兩,如日中天。就在同一年,某比特大人物到五糧液集團視察工作時,特別強調道:

“要好好保護五糧液這塊牌子!”

二

品牌擴張,戰畧得失

在品牌擴張過程中,五糧液逐漸意識到,消費市場的結構極其複雜,不同消費人群對於白酒的需求是存在明顯差异的。如此看來,針對不同人群研發不同檔次、不同價位的產品,勢必有助於進一步全面佔領市場。

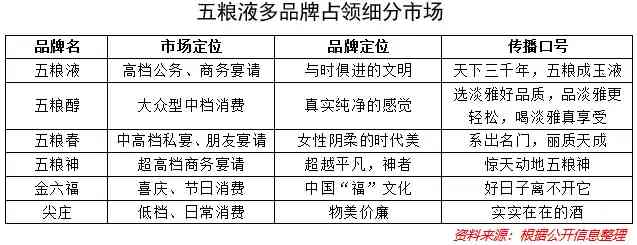

於是在1995年,公司推出了一款定位於大眾消費的貼牌類酒品“五糧醇”——該品一上市就成為了爆款,並在隨後相當長的時間裏都保持著強勁的增長勢頭,為公司貢獻了可觀的銷售業績。

嘗到甜頭的五糧液趁熱打鐵,通過加强與其他品牌的合作,又先後推出了定位於中高檔消費的“五糧春”系列酒、迎合北方消費人群習慣偏好的“京酒”、順應節日歡聚喜慶氣氛的“金六福”、結合湖南地區特色的“瀏陽河”白酒等多個品類,由此開啟了“OEM+大商制”的快速擴張新模式,讓公司在較短時間內就完成了全國市場的拓展。

客觀地講,這一擴張模式的採用的確起到了積極作用。對於五糧液來說,起初只有高檔酒“五糧液”和等級低酒“尖莊”兩個品牌,產品結構相對單一,既不能滿足國內白酒消費市場的現實需求,又不能適應新興品牌不斷湧現的形勢。而多品牌戰略有助於公司全面搶佔各個細分市場,同時也加大了競爭對手進入細分領域的難度,在很大程度上鞏固了五糧液的市場競爭力。

然而,五糧液的多品牌戰略還存在著不容忽視的弊端,主要體現在兩大方面:

其一,差异不明致使主品牌受損。

五糧液的延伸品牌如五糧醇、五糧春、五糧神等,與五糧液自身的產品同屬於濃香型白酒品類,並且幾乎都打著“系出名門”的招牌,產品的品質和風格之間差异並不大,不同產品的交錯縱橫難免給消費者帶來選擇和區分上的困惑。

與此同時,在“OEM+大商制”模式下,公司對於通路的掌控力逐漸削弱,各為其利的品牌經營商甚至可能會不遵守地域原則,出現相互揭短、相互竄貨等內耗現象,使得五糧液“白酒之王”的尊貴形象遭受破壞,品牌價值亦大打折扣。

其二,貼牌策略致使五糧液養虎為患。

五糧液採用的是貼牌擴張策略,授權對象可以在其產品上使用“五糧液”這一總品牌,同時還可以擁有一個屬於自己的子品牌,這就為某些子品牌成功之後另起爐灶創造了機會,進而成為五糧液品牌的威脅。

典型例證便是金六福,在五糧液品牌和產品的支持下,金六福很快便從零做到了十幾億元的銷售額,成為了國內馳名白酒品牌之一,同時還掌握著覆蓋全國的行銷網路,並推出了自己的獨立品牌,甚至還在謀劃新的擴張道路,這對五糧液來說無異於養虎為患。誠如美國市場學家羅格·貝克所言:“最危險的特許經營就是自己的授權對象擁有了屬於他的品牌,並成長為自己的競爭對手。”

從這個意義上講,“五糧液”這塊牌子,的確是沒能保護好。

反觀茅臺,同樣是延展品牌,但茅臺採用的是“縱向延展”策略,其子品牌無論是產品特性還是品牌內涵上,都與“茅臺”這一主品牌有著較大差异性,不至於稀釋覈心品牌的價值。再加上茅臺對於產品稀缺性與品牌故事的不斷強化,推動了自身從頂級消費品向兼顧奢侈品與投資品内容的轉變。

由於擴張戰畧上存在的失誤,五糧液的發展受到了極大影響。2005年,儘管五糧液的體量仍是茅臺的2倍以上,但淨利潤已經被茅臺反超;2008年,茅臺又在營業收入上超越五糧液,隨後一騎絕塵。

至此,五糧液失去了曾經行業龍頭老大的市場地位。

三

積極轉型,實力依舊

2007年以來,五糧液先後迎來了兩位掌門人——唐橋和李曙光,他們分別針對公司各方面存在的問題進行了大刀闊斧的改革:

品牌方面,公司自2007年開始推行“1+9+8”品牌戰略,推進系列酒品牌瘦身計畫;而後又著力打造主品牌“1+3”、系列酒“4+4”的品牌矩陣,綜合系列酒公司,增强主品牌的辨識度,並推出了501超高端產品,成功實現了八代普五的換代陞級。

通路方面,公司先是推出七大行銷中心,强化對經銷商的管控,隨後一改過去通路粗放式管理的弊端,通過設立21個行銷戰區,推進“百城千縣萬店”工程,實施行銷數位化改革,以及開展“控盤分利”模式,建立起公司與消費者、覈心門店、經銷商、合作夥伴的直接連接,强化了五糧液價盤的管控。

經過一系列調整,五糧液重新回到了健康發展的軌道之上,“二次創業”成效顯著。業績可以說明問題,財報資料顯示,自2015年以來,公司展現出強勁的增長勢頭,2015~2020年營業收入與歸母淨利潤年均複合增速分別高達21.49%和26.44%。

從產品結構上看,得益於公司“1+3”、“4+4”品牌戰略的穩步推進,過去OEM模式下品牌多且雜的弊端被有效扭轉,同時公司在高端酒產品上不斷發力,近幾年相繼推出的501五糧液、501五糧液·明池釀造、501五糧液·清池釀造等高端產品都在市場上獲得了良好的口碑,折射到報表端,便是2016~2020年,五糧液高價位酒的營收占比由71%提升至77%。而在消費陞級趨勢下,五糧液高價位酒的營收維持在26%的年複合增速,繼而帶動公司整體盈利能力的不斷改善,毛利率由2016年的70.2%增至2020年的74.2%。

深入研究可以發現,雖然市場地位不及茅臺,但放眼整個白酒行業,五糧液的競爭優勢依然不容小覷:

一方面,與茅臺類似,品牌力和可謂是五糧液最為覈心的競爭優勢之一。除了傳承千年的歷史積澱外,五糧液的品牌價值也極具實力。根據歷年《中國500最具價值品牌》報告,近些年五糧液的品牌價值增速一直與茅臺相當,牢牢佔據著高端白酒的市場地位。2020年,五糧液的品牌價值高達2837.46億元,僅比茅臺低了不到20億元,同年的《中國500最具價值品牌》榜單裏,五糧液排名第19比特,在食品飲料行業裏排名第2比特,僅次於茅臺。强大的品牌價值賦予了公司突出的市場影響力和行業號召力,為自身的健康可持續發展不斷注入深厚的內生動力。

另一方面,產品品質是白酒企業的核心競爭力。五糧液是我國濃香型白酒的典範代表,以高粱、大米、糯米、小麥和玉米五種糧食為原料,以“包包曲”為發酵動力,經陳年老窖發酵,長年陳釀精心勾調而成,素以“香氣悠久、味醇厚、入口甘美、入喉淨爽、各味協調、恰到好處、酒味全面”的獨特風格而聞名於世。此外,公司獨有的自然生態環境、650餘年明代古窖、五種糧食配方、古傳秘方工藝等多重優勢,無不令其他品牌望塵莫及。

正因上述種種,五糧液才能長期處於國內優質高端白酒的領軍地位,並贏得了海內外廣大消費者的青睞和讚譽。曾經的戰略決策失誤,並沒有抹殺五糧液的核心競爭力。

四

展望未來,空間幾何?

探究五糧液的前景如何,先要搞清楚高端白酒的發展趨勢。

2012年以後,高端白酒的政務消費内容逐漸退出歷史舞臺,是大眾消費陞級拿起了高端白酒消費的接力棒,行業增長驅動力也由“政商務消費”轉變為“商務+大眾消費”。資料顯示,2012~2019年,我國高端白酒的政務消費占比已經從40%萎縮至2%,大眾消費則從18%增至38%。

伴隨著我國城鎮居民可支配收入的持續增長以及高淨值人群規模的不斷壯大,人們購買力日益提升,對於“喝好酒、喝健康酒、喝品牌酒”的訴求愈發强烈,相應的是高端白酒在禮品、社交、地比特、收藏、投資等方面的功能優勢被進一步啟動,這便給高端白酒的增長打下了堅實的基礎。有機构預測,在“十四五”期間,我國高端白酒行業收入規模有望維持15%左右的年均複合增速,2025年高端白酒市場總規模將突破3000億元,增量空間高達1500億元。

從市場結構上看,近年來我國高端白酒市場集中度不斷提升,前三大高端白酒品牌茅臺、五糧液、瀘州老窖的市場份額由2008年的71%提升到2020年的94%,新冠疫情的爆發又强化了這一格局。其中,五糧液穩坐高端白酒界的第二把交椅,無疑將會繼續享受高端白酒增長的紅利。

值得注意的是,自2020年年初以來,在流動性寬鬆的背景下,茅臺價格加速上漲,散裝茅臺批價已拉升至3000元以上,而社會資本的湧入疊加茅臺酒稀缺内容、金融内容及漲價預期的共同影響,又進一步抬高了茅臺酒的售價;另一方面,由於地理環境、釀造工藝等因素的限制,茅臺酒擴產難度相對較大,繼而再度放大茅臺酒的供需缺口。

這些對於五糧液來說,無疑是“補比特”的絕佳契機。

作為僅次於茅臺的高端酒第一品牌,五糧液顯然有望優先受益於高端白酒需求的增長及外溢,同時自身產能的擴張與產品結構的陞級也將成為高端白酒供給的有力支撐。考慮到近些年公司改革持續深化,成效不斷兌現,我們認為中長期五糧液將穩定在量價齊昇的良性發展軌道之上,甚至有望進一步縮小與茅臺之間的差距。

事實上,五糧液對於“千年老二”地位的不甘,早就溢於言表。

2019年5月,五糧液董事長在股東大會上放出豪言:“五糧液現在是臥薪嚐膽,我們的目標和方向是後來者居上。”雄心壯志,不言自明。

五糧液究竟能否如願?我們拭目以待。

【注:市場有風險,投資需謹慎。在任何情况下,本訂閱號所載資訊或所表述意見僅為觀點交流,並不構成對任何人的投資建議。】

本文由“蘇寧金融研究院”原創,作者為蘇寧金融研究院消費金融研究中心主任付一夫、實習生陳佳佳,封面圖來自五糧液官網。

評論留言