日前,《求是》雜誌刊發高層重磅文章《紮實推動共同富裕》,在“加强對高收入的規範和調節”一章中,提出“要積極穩妥推進房地產稅立法和改革,做好試點工作”。

文章裏有這樣兩句話,非常重要:

1、要積極穩妥推進房地產稅立法和改革,做好試點工作。

2、要新增城鄉居民住房、農村土地、金融資產等各類財產性收入

第一句話,透露了房地產稅立法和改革將“試點先行”,最快在今年年底、明年“兩會”前後,或許就有消息發佈。

第二句話,說明國家仍然承認住房有投資内容,樂見居民通過買房實現合理“財產性收入”(也就是“被動收入”)。

01

不要低估房地產稅的影響

過去幾年來,推進房地產稅立法的說法時常出現,但這一次有著實質性不同。

其一,房地產稅立法不僅要“積極穩妥推進”,而且首提“做好試點工作”。

由於稅收法定原則,房地產稅必須經過人大立法程式,不會立刻上馬。但房地產稅,完全可以試點先行,一些樓市高熱不退的一二線都市可能首當其衝。

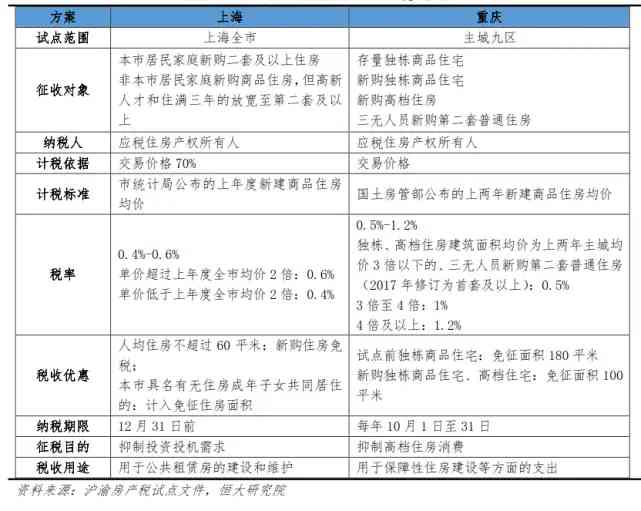

有人說,10年前,上海重慶就已率先試點房產稅,這一次為何又要重新試點?

原因並不複雜,一方面,上海重慶版的房產稅只涉及房產本身,而這一次的房地產稅改革涉及房地產的方方面面,既有房產持有稅,也有與土地相關的稅收,是系統而全面的改革。

另一方面,上海重慶版房產稅,覆蓋範圍太窄,稅率極低,影響極小,既無助於補充地方財政,也不足以遏制房價上漲勢頭。

比如上海,只針對新購買的二套及以上住房徵收,過去買房的存量房源不徵收,第一套房也不徵收,人均60平方以下的也免征;稅率僅為0.6%,且可按70%價格徵收。而在重慶,只對高檔住房和別墅徵收,普通住房也不徵收。

◆2011版上海、重慶房產稅試點

而在國際上,房地產稅率最高可達3%,除了對剛需有必要免征面積之外,無論是新房還是二手房,無論是首套還是二套,無論是住宅、公寓還是高檔別墅,全部都在徵收之列。

每年即便只有1%的稅率,1000萬的房子每年10萬的房產稅,10年就是100萬。

要知道,房產稅是持有稅,不是一次性繳納了事,而是逐年徵收,這正是其威力所在。

所以,這一輪房地產稅試點,大概率會與國際接軌,不再是蜻蜓點水。真正的房地產稅,必然是覆蓋廣泛且威力巨大。

其二,房地產稅,首次被置於“共同富裕”的時代主題之下,且放在“加强對高收入的規範和調節”一章中,無論是定位還是重要性都有著明顯不同。

以往提及房地產稅時,多是放在“建立現代稅收制度”。房地產稅立法,與個稅、消費稅、資源稅等共同作為稅收法定的改革方向,更多是科技層面的調整。

長期以來,房地產稅被寄託著取代土地財政的期待。房地產稅是100%的地方稅,稅收全部歸地方政府所有,當許多都市賣地收入開始枯竭之時,房地產稅的必要性就體現出來。

然而,站在共同富裕的時代旗幟之下,房地產稅就不只是稅收法定或取代土地財政那麼簡單,它還被賦予調節收入差距、推進共同富裕的重任。

其三,哪些都市最有可能成為房地產稅試點?

現時官方並未公佈試點標準及入選都市,但基於各界討論,這些都市最有可能首當其衝。

一是房價漲幅過高的都市。中國樓市已經呈現區域分化之勢,一些南方都市房價持續暴漲,以深圳、廣州、杭州、成都、東莞為代表的一二線都市,房價相比10年前翻了3-5倍,這些都市有可能首當其衝。

二是土地資源相對不足的都市。房地產稅也是純地方稅,不與中央分成,這對地方政府來說,意味著多出一筆穩定的稅源。當土地財政面臨枯竭,房地產稅上馬的動力就會前所未有之高。

三是具有全國示範效應的都市。房地產稅,作為樓市調控最重要的武器,不會輕易出手,一旦出鞘必然光芒逼人,所以試點城市應當是有全國示範效應的都市。

這些都市在全國具有廣泛知名度和影響力,房產稅落地能够產生足够大的威懾效應和示範價值。

這方面,作為先行示範區的深圳、自由貿易港的海南、共同富裕示範區的浙江可謂首當其衝。

此外,房價最高的上海、北京,漲幅位居前列的廣州、廈門,以及網紅都市代表成都等,也不無推廣的可能。

其四,房地產稅能不能降房價?

如果房地產稅是為了替代土地財政而來,降房價確實不是政策目標。但如果房地產稅指向的是共同富裕,那麼房價必然首當其衝。

就短期來看,房地產稅的出臺,將會進一步強化“房住不炒”的預期,不僅具有强烈的心理利空效應,還會對炒房者和擁有多套房的公職人員產生威懾效應,拋盤會比較突出,對房價顯然會構成利空。

就中長期而言,房地產稅只是影響房價的一個因素,而房地產還受制於貨幣金融、土地供給、人口流入、經濟增長等因素,房產稅並非唯一决定因數。

但是有一點必須要明白:房產稅一旦開徵,則向社會傳遞了再强不過的調控訊號,這是典型的“預期管理”,影響仍舊不容忽視。

02

專家建議深圳杭州海南先行

近年來,房地產稅改革總體思路一直強調“立法先行、充分授權、分步推進”。而在《紮實推動共同富裕》一文中,一方面強調“要積極穩妥推進房地產稅立法和改革”,另一方面則提出“做好試點工作”。

此前政策層面已有試探。5月11日,財政部官網發佈消息稱,當天財政部、全國人大常委會預算工委、住房城鄉建設部、稅務總局負責同志在京主持召開房地產稅改革試點工作座談會,聽取部分城市人民政府負責同志及部分專家學者對房地產稅改革試點工作的意見。這是官方首次提及房地產稅試點。

中國政法大學財稅法研究中心主任施正文分析,未來可能在房地產稅立法完成之前,率先在部分城市推出房地產稅試點,這些都市試點經驗也可以推進房地產稅立法工作。房地產稅試點不是簡單重複此前重慶和上海推出的房產稅試點,而是有所突破,為將來房地產稅立法做準備。

中國經濟體制改革研究會副會長、國民經濟研究所所長樊綱表示,徵收房地產稅能够避免對房價市場變數進行行政控制,同時也是一個好的市場調節長效機制。在徵收思路上,他認為不能用套數來徵收,因為“套”與“套”之間差別太大,住大別墅是一套,住小房子也是一套,如何平衡兩者之間的差別?所以一定不是用“套”的概念,最終還是要從“人”出發。

賈康一直堅持認為,在爭取儘快啟動房地產稅立法過程中,可以考慮在擴大房地產稅試點範圍方面做一些制度創新,既適應市場分化格局下不同地方有針對性的現實需要,也為統一立法過程新增一些本土經驗,作為優化立法的依據。

他建議,可以在深圳、海南、浙江進行房地產稅擴大試點,因為這3個地區現時是比較高級別的位於創新前沿的示範區。

深圳要按照中央要求打造中國特色社會主義市場經濟先行示範區,在這一背景下,顯然一味用行政手段管控房地產絕不是出路,深圳必須下定决心用經濟手段置換掉行政手段。

海南是要按中央要求打造世界上最大規模自由貿易港,自貿港要求投資便利化、貿易自由化、要素充分流動,且在2025年前要做好封關運作準備工作,適時啟動全島封關運作。在這個意義上,海南也應該儘快考慮用經濟手段替代行政手段來促進房地產市場健康發展和樹立自己應有的國際形象。

浙江則是中國共同富裕示範區,理應加入積極試點行列,進行房地產稅方面改革。

賈康認為,推進下需要在立法中處理好免稅部分扣除問題;完成立法後對地方充分授權,區分不同情况分步推進。一般而言,三四線都市不會進入“第一批”的先行位置。

03

未來房地產稅的“稅率”可能是多高?

房地產稅將“試點先行”的消息發佈後,在朋友圈刷屏。我看到了這樣的說法:

中國的房地產總市值約460萬億,是美國房產市值的兩倍。美國的房產稅率平均是1%-2%。而如果按1%來算,中國一年的房產稅合計可以徵收4-5萬億,相當於去年地方政府賣地收入的一半。也就是說,即便以後賣地收入大降一半也不怕。

這種算灋可謂簡單粗暴,但代表了大多數網友的想法。

既然美國的房地產稅率是1%到2%(其實有超過2%的州),中國有什麼不可?鑒於中國已經收取了70年土地租金,所以打個5折,按照房屋市值的1%收取每年的房地產稅,這很合理呀!

其實,這樣做很不合理!

筆者的看法是:中國未來房地產的主流稅率應該在0.1%左右,而不可能達到1%的量級。

≥房屋評估價1%的稅率,是中國經濟和民生的“無法承受之重”!

此前有網友撰文說,要對擁有多套房的家庭開徵稅率20%甚至更高的房地產稅。這種超高稅率不是徵稅,而是要剝奪私人財產。在領導人明確表示“要新增城鄉居民住房等各類財產性收入”的前提下,是不可能發生的。

第一,中國房地產稅的計稅基礎,不應該是房屋的“評估值”(或者市值),而應該房屋出租的租金。也就是說,按照香港、新加坡的“租值”計算法,而不是“市值”計算法。

當然,也可以折算為房屋評估值(現時每套房子都有官方計稅評估價)的比重。比如香港每套房屋每年需要繳納的房地產稅,占這套房屋市值的比重,大致是0.037%。

第二,中國房屋、土地制度已經形成20多年了,推翻原來的“香港模式”、重新學習美國模式,不太現實。

畢竟,美國是土地私有制國家,跟我們的底層邏輯完全不同。

未來中國的土地出讓金仍將是政府“土地收入”的大頭,持有階段的稅收會不斷增加,因為到期的土地將從“躉交地租”變成“年交地租”。與此同時,國家會在新增持有環節稅收的同時,降低交易階段的稅收。但房地產的整體“含稅率”不會下降,反而還會有所上升。

第三,或許會統一住宅和非住宅的稅率。

我們以前對非住宅有歧視,商務公寓、辦公大樓、商鋪的稅負偏高、土地使用期限偏短,貸款年限偏短、貸款成數偏高。未來至少應該在稅負上統一,降低商辦類房屋的稅負。

現時全國範圍內,商辦物業擠壓非常嚴重,套牢了大量資金,急需去庫存。

第四,各地房地產稅率差异會比較大。

仍然維持之前的判斷:有能力徵收實質性房地產稅的都市,不到都市總數的30%(包含縣城)。中西部、東北地區大量三四五線都市,由於人口流失,住房空置率上升,一旦開徵實質性房地產稅,會加劇人口流失、資金外流。囙此,會有比較大力度的減免政策。

大城市,尤其是有顯著人口流入、住房衝突比較尖銳的,可能會有累進制、懲罰性的房地產稅,讓擁有多套房的家庭“吐出來”。但有必要這樣做的都市,不會超過15個。操作起來,需要給出的緩衝空間比較大。

比如在南方某大城市,數十萬高山族在全市擁有大約500萬到600萬套城中村、小產權房或者違法建築,人均大約10套左右。這些房子如果不納入徵稅範圍,就太不公平。如果納入,再施加累進制、懲罰性的稅率,可能會引起很大爭議。這些房子發揮了“准保障房”的作用,加稅之後全市房租可能會大幅上漲。

從世界範圍看,對多套房擁有者實施累進制、懲罰性房地產稅率的國家是有的,比如韓國、新加坡。但大多數國家和地區都沒有這樣做,甚至還給擁有多套房的人、企業減稅。

總之,開徵房地產稅是一個非常複雜的問題,“試點先行”是一個穩妥的管道。

評論留言