一直以來,基本醫療保障只有報帳封頂,沒有自費封頂。老百姓到醫院看病,刨除基本醫保和大病保險的報帳,還要承擔一定比例的自費。

這在一定程度上能規避「道德風險」——醫療成本不完全只受個人所罹患疾病性質的影響,也取決於個人的就醫選擇。正是由於這一特殊性,醫療保險可能會新增患者醫療服務需求。為了規避這一風險,達到控費的目的,保險公司往往選擇讓患者費用共擔。

但由於基本醫保和大病保險的報帳額度有限,所以對於生大病、需要幾十萬甚至上百萬醫療費用的家庭來說,仍然有因病致貧的可能。

2020年全國居民人均可支配收入32189元。根據蔲德罕見病中心2019年針對5801個罕見病患者的調研數據,80%的患者家庭年收入低於5萬元,患者每年在疾病治療上的花費已經達到80%。

醫療費用過高,就有可能因病致貧。

那麼,有沒有可能給患者設定醫療封頂線,從而真正减少患者的大病醫療負擔呢?

圖片來源:圖蟲創意

在醫改高地做商業保險

醫保、醫藥、醫療「三醫聯動」,是三明醫改路徑和重要創新經驗。

然而,作為醫保補充層的商業醫療險,一度很難發揮價值。來自社科院世界社保研究中心主任鄭秉文統計的資料顯示,2019年中國衛生籌資結構中,公共籌資占比68%,個人自費占比28%,商業保險僅占4%。

10月12日,三明市四部門共同指導的惠民保產品「三明普惠醫聯保」正式上線,其頗有亮點。

保費只要150元,累計保額高達331萬元。值得一提的是,在三明市統籌區內住院醫療費用,免賠額僅5000元,超出部分可以100%報帳。這就意味著符合條件的住院醫療,患者自費封頂僅為5000元。

全國之最!這是現時全國惠民保產品中設定的最低起付門檻及最高賠償比例,在國內首次實現絕大部分參保人群統籌區內住院負擔上限控制,確保三明百姓看的起病。

一款惠民保產品為什麼能做到如此惠民讓利,甚至看起來有極大虧損風險?在多個參與方看來,這背後得益於三明醫改此前取得的成績。

三明市副市長程鵬鷹在發佈會上介紹稱,普惠醫聯保的上線,是充分發揮商保在多層次健康保障體系補充作用的有力體現,更是普惠型商業健康保險與三明醫保制度緊密銜接的有益嘗試。

作為主承保方,泰康保險集團副總裁兼泰康線上CEO劉大為表示,三明普惠醫聯保本身,就是三明醫改真實效果的證明。沒有三明醫改的基礎,沒有三明醫改後形成的良性環境,不可能誕生這樣的產品。

「藥價下降、醫務人員收入新增、醫保扭虧為盈」的三贏結果,是三明醫改有效性的例證;2021年6月,「大力推廣三明醫改經驗」被寫入《深化醫藥衛生體制改革2021年重點工作任務》,再次體現了國家對三明醫改的充分肯定和推廣改革經驗的决心。

正因為如此,在三明推出惠民保險,更顯意味深遠——社商結合的普惠型都市補充險,將會給全國帶來哪些創新啟發?

啟發1:打通社商結合的基礎不讓保險公司有「賠穿」的風險

從三明普惠醫聯保的陣容上,就能看出此次產品和三明醫改結合的密切程度。據瞭解,該產品在三明銀保監分局、三明市醫療保障局、三明市金融局、三明市民政局等組織共同指導下,由泰康線上、人保財、國壽財、長安保險等保司聯合承保。

在保險人士看來,「低保額、高保障」的惠民保產品,雖然讓利於民,但對於承保公司來說,面臨較大的風險敞口。曾有業內人士對健康界直言:「醫保局沒有相應的數據支持,保險公司肯定會賠穿。」

9月29日,國務院辦公廳發佈的《「十四五」全民醫療保障規劃》特別提出「按規定探索推進醫療保障資訊平臺與商業健康保險資訊平臺資訊共用」,其實就是在為社商合作類保險的結合,提供基礎的制度保障。

「通過平臺和服務連接醫保、商保,讓商業保險真正發揮‘補充醫保’的效果。」伍德利稱。

2021年以來,越來越多的惠民保產品,開始提供社商合作的數據基礎。泰康線上健康險事業部助理總經理李鵬介紹,不同於早期的惠民保,當前的項目普遍有醫保局參與、有數據支持甚至有系統對接,「再結合較好的參保率,我相信今年一些惠民保的實際運行效果會更好」。

近期口碑較好的幾款惠民保產品,都不乏專業科技平臺的支持。為上海滬惠保提供技術支援的,是上海大資料中心;為北京普惠健康保提供技術支援的,包括中國銀保信和醫渡雲。

三明醫改背後,同樣有一家重要的運營和技術服務支持方南方科宇集團,該公司控股的廈門醫藥交易中心,是聯合限價採購「三明聯盟」的唯一服務組織。此次三明普惠醫聯保建設過程中,南方科宇作為科技平臺,為商保和醫保系統連接提供技術支援。

這既是難點,也是關鍵點。

「保前提供資料分析服務,為產品保障範圍設計與定價提供了有力支撐;保中提供技術支援,協助保司搭建全流程科技平臺。

保後協助保司搭建運營監測資料分析系統,為保司產品推廣提供決策支援。」南方科宇集團常務副總裁伍德利在發佈會上介紹稱。

啟發2:與看病「一口價」的疾病診斷相關分組(C-DRG)相結合

在三明上線惠民保產品,並不容易。更別提推出一款免賠額只有5000元,且對健康人群100%報帳的惠民保產品。

這意味著,健康參保人在三明公立醫院普通部住院,按C-DRG收付費的醫療費用,最高只用自己承擔5000元(保額100萬元),顯然大大降低了患者醫療負擔。

過往,惠民保保障責任往往集中在三個部分——醫保內責任、(部分)醫保外責任、特藥責任。但這對於已經實現C-DRG收付費的試點城市三明來說,並不適用。

2017年,三明市被列為「C-DRG收付費改革」三個試點城市之一,成為全國範圍內首個實現醫保和患者與醫院同時按病種定額結算的都市之一。

C-DRG收付費和傳統「按項目付費」有本質不同——不再按目錄內、目錄外的管道,簡單疊加疾病治療項目的費用,而是根據「疾病嚴重程度」、「治療複雜程度」和「資源消耗成本成本」三個要素,對每組疾病設定對應價格,實現看病「一口價」收費。

C-DRG收付費的管道,實現了很好的控費效果。在三明醫改不斷深入下,患者醫療負擔也得以大大減輕。根據三明市醫保局局長徐志鑾對媒體公佈的數據,「2018年,三明市正式實施C—DRG打包收付費制度。2020年,全市按疾病診斷相關分組結算占比81.58%,節約醫療費用6971萬元。」

這從根本上緩解了「看病難」和「看病貴」問題,也讓不少商保人開始思考,三明的商保空間應該在哪?

答案可能還得從問題中找——醫保付費方式的改革,牽動著商保改革同步。

這也就不難理解,此次三明普惠健康保的保障責任為何不同以往地設定了統籌區內、統籌區外、門診特病、特定藥品四個保障責任,並破天荒地將住院免賠額降低到5000元。

說到三明普惠醫聯保的設計思路,主承保方、泰康線上副總裁丁峻峰是這麼描述的:考慮到三明醫療保障特點,重點解决三明地區內住院就醫費用上限;對統籌區外就醫、統籌區內門特就診、統籌區內特藥醫療負擔適當補充;新增既往症帶病投保保障,進一步降低特定既往症重症人群的醫療負擔;逐步提高商保理賠服務的體驗。

在統籌區內支持「帶病投保」,意味著打破過去絕大多數商保對既往病史人群的參保限制,如部分「百萬醫療險」對存在高血壓和糖尿病等慢性病、超過65歲以上人群的限制准入。

啟發3:有藥吃不起、吃不上?解决患者需求痛點,「應保盡保」

過去,出於風控考慮,商業健康險往往只保健康人,或者設定高賠付門檻,以求達到不賠付或少賠付的目的。

但無論是從國家大政方針,還是商保自身永續需求上看,這都是不合時宜的。囙此,近年來,不少保險人士呼籲,建立起商保目錄管理工具,以更好覆蓋基本醫保難以支付的費用。

此前,有業內人士對健康界指出:「現有商保目錄的設計管道往往比較粗糙,很少、甚至根本沒有管理。」

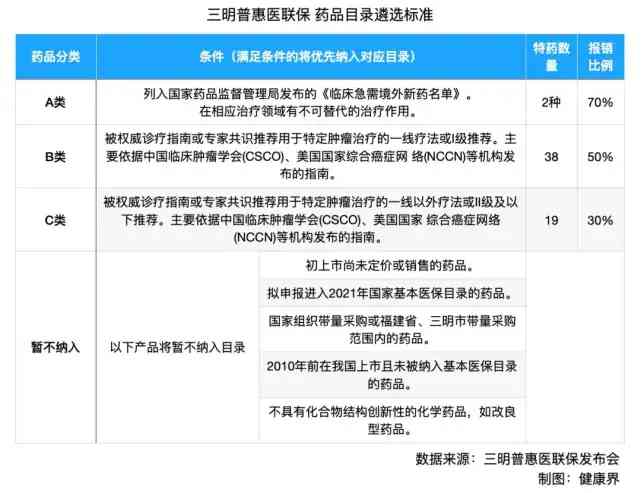

反觀醫保目錄,從2000年第一版《國家藥品目錄》發佈開始,就將藥品分為甲、乙、丙三類,對應不同報帳標準。此後,在國家藥品目錄談判、更新流程中,陸續引入衛生科技評估方法,並「建立動態調整機制」、「優先選擇有充分證據證明其臨床必需、安全有效、價格合理的品種」。

這一精實化管理管道,也正在被三明普惠醫聯保沿用。以其中《惡性腫瘤創新特藥分級目錄》為例,不同級別特藥,分別對應不同報帳標準。

對此,李鵬解釋為是在希望通過保險支付手段引導合理用藥:「當醫保藥品能够達到治療效果的時候,就選擇醫保內用藥;當醫保外藥品藥效更好的時候,老百姓也有能力支付得起。通過分級目錄的設計,讓臨床價值高的藥得到更大比例的報帳。」

據瞭解,針對當前部分優質特效藥品未進入三明醫保採購目錄的情况,該產品實行應保盡保的原則,基本覆蓋所有醫保外惡性腫瘤及指定罕見病特藥,藥品種類共92種,目的是「有效緩解廣大群眾高額醫藥費用負擔,確保三明百姓吃的起特藥」。

【後記】

從治混亂、堵浪費,到建章程、立制度,再到如今的治未病、大健康,邁向醫改3.0的三明,正在構建健康保障體系,以健康為中心,希望老百姓不得病、少得病、遲得病。

根據三明市人民政府數據:

醫改推行9年來,全市减少藥品耗材支出124.10億元;

2020年全市人均醫療費用1678元,為全國平均水準的一半;

全市人均預期壽命79.82歲,分別比全國、福建省人均壽命高2.52、1.12歲;

2020年,全市患者滿意度居福建省第2比特。

2021年上半年,筆者就曾向諸多業內人士請教過一個問題:大大降低了人民群眾醫療負擔的三明市,還會有商保空間嗎?

有此疑惑,恰是由於三明醫改成效顯著——不得病、少得病、遲得病,老百姓還會有動力花錢買商業保險嗎?

此次三明普惠醫聯保的出臺,或許給這一問題帶來了答案。

在社商結合過程中,做老百姓用得到、用得好的醫療險,為真正罹患大病的人群提供補充保障。同時,通過保險支付地位的建立,發揮起指揮棒和守門人作用,鼓勵老百姓用有價值的醫療服務,過健康的生活。

邏輯關係,打通基礎是為了規避風險。

來源|健康界

作者|和星星

編輯|章北海

評論留言