如題。

將近半年的調控,有一個好消息,有一個壞消息。

好消息是,房價終於得到控制了。壞消息是,漲上去的房價很難跌下來。

我想,最近半年的調控給了很多普通人一個極其錯誤的訊號,那就是:房價肯定會降,買房一定要等一等,剛需不要著急,一線房價肯定要跌,二線、三四線的房價肯定要跌回來,沒產業、沒人口、全泡沫,房價怎麼看都會跌回來。

如果你真的這樣想,那絕對是大錯特錯。

今天要跟大家聊一些非常犯忌諱的話。

1

未來,名額才是最關鍵的。

未來買房最難的,一定是大城市,尤其是一線、二線、三線重點都市。

比如北上深、重點省會、環滬+臨深都市。

但是恰恰在這些都市中,已經出現了一個非常明顯的訊號,那就是落戶門檻在收緊,購房門檻在收緊。

上海買房至少5年社保,北京買房至少5年社保,深圳落戶也非常難了。

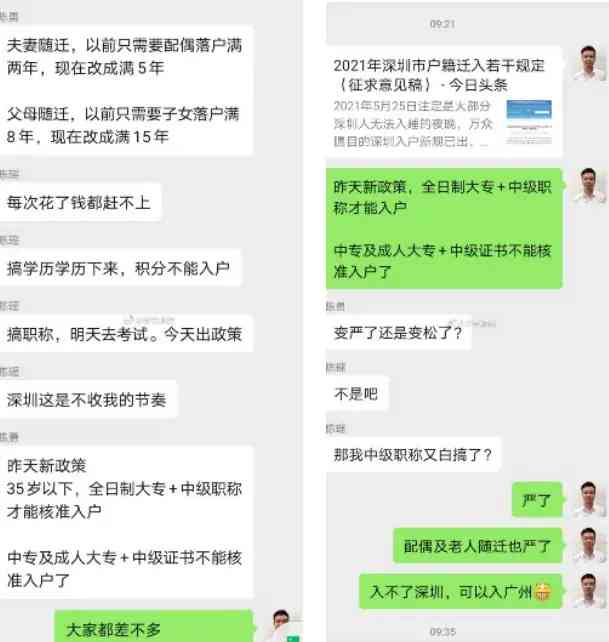

尤其是深圳,之前落戶門檻非常低,但是自從5月收緊之後,夫妻隨遷的,以前只需要配偶落戶2年就可以,現在需要5年了;父母隨遷的,以前只需要子女落戶8年,現在需要15年了;包括之前深圳落戶大專就可以,但是現在本科才能落戶,相比北京和上海,落戶門檻雖然還是很低,但是已經大大提高。

北京、上海降低落戶門檻?

麻煩好好研究一下檔案,落戶的口子根本沒有放開太多,想要快速落戶一線的朋友可以省省心了。

從深圳落戶門檻升高,以及北京、上海稍微放鬆落戶,其實能够看出來一個非常明顯的特徵:

一線都市,只要年輕人、35歲以下,只要高學歷的年輕人,只要有才又有財的年輕人。

你想一想,是不是這回事。

西安,之前落戶就能買房,現在至少需要1年社保。

合肥,全國最妖的都市,之前落戶就能買房,現在至少補交1個月社保。

2

未來買房第二個難點:

資金。

別說北上深,就連很多重點二線都市的房價,很多普通人都買不起了。

漲上去的房價不會跌;沒漲的房價可能補漲。

我隨便舉幾個例子:

比如說成都、合肥、西安、武漢這三個都市。

作為新興的四大二線都市,現時這4個都市的房價已經相差無幾。

1、全都限價;2、最貴二手片區5萬(個別最貴不算);3、新房最貴3萬+;4、新房中位數1萬7-2萬4;5、最便宜1萬3+,但不多。

在這4個都市中,1萬5以內的新房基本上都在主城10公里以外,距離遠、沒配套、沒捷運。不再多說。

現在這4個都市中,大部分人不管新房,還是二手房,基本上購買主力都是集中在1萬7-2萬4之間,這是置業的主力方向。

但是就這,也比之前漲了很多。

基本上都比之前漲了至少5000+以上。

以西安為例,之前打新成本很低,高新的保利天悅才1萬5100平總價不過150萬,現在哪怕是限價也得2萬2100平總價至少220萬+,而周邊的二手房至少在2萬6以上,100平的總價至少在260萬以上。

你看看數據:

以前,總價150萬,首付45萬,30年月供5890。

現在,總價220萬,首付66萬,30年月供8640。

二手,總價260萬,首付78萬,30年月供10200。

短短2年多的時間。

新房首付多了21萬,每年多付月供3萬3;二手首付多付33萬,每年多付月供5萬2。

試問,有多少普通人能够在2年,多掙至少20-30萬?外加小10萬的月供?至少30-40萬的成本啊。

3

未來買房的第三個難點:

時間成本。

很多人以為搖號很簡單,也很輕鬆,動輒收益錶都是幾百萬,甚至上海的復興瓏禦,一買一賣至少帳面成本浮盈上千萬,多爽啊。

復興瓏禦入圍分公佈:112.8分,基礎分滿分+220個月社保×0.24,首個滿分樓盤,需要準備3000萬認籌金、5000萬套均價、高層複式1億多。除此以外,還需要滿足已婚,有上海戶口,5年內沒買進記錄,上海無房,同時交滿18年的社保。

你以為打新真的很簡單?

但是我們在留言中,已經有非常多的粉絲告訴我們,搖號真的非常難。

杭州的萬人搖,

成都的萬人搖,

合肥的全款+關係戶,

南京的萬人搖,

深圳的40年社保,

上海的113分。

難嗎?簡單嗎?

就像在大多數的搖號都市,限價也是一把雙刃劍,他既捆綁搖號家庭的資金和心思,讓他們沒有辦法去看其他城市,也錯過了很多非常好的市場機會。

比如說杭州,19年打新未來科技城,限價3萬多,周邊二手4萬+,倒掛至少在1萬以上,100平的房子至少在100萬的溢價。

但是上一波深圳的行情,廣州的東莞的行情,哪怕是只要在上海有名額,當時買入的時機也非常好,如果當時沒有搖號,現在的收益也非常高。

4

未來買房第四個難點:

利率。

下半年買房,有一個非常關鍵的節點是:

銀行貸款。

包括貸款額度、首付額度、信用貸、貸款利率等。

1、貸款額度。

去年,中國人民銀行、銀保監會在官網發佈了《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》。這一政策將金融機構分為5檔,針對每一檔銀行,都設定了房地產貸款占比上限和個人住房貸款占比上限。

貸款額度這一塊,現在抓的非常嚴格了,之前很快就能放貸,但是現在一是時間拉長了,原本2個月左右就能放下來,現在至少4個月以上,二是很多銀行拒貸,廣州、佛山很多都市的銀行根本不放貸給外地人,流水、社保、貸款記錄全部都要查,甚至很多銀行都停貸了。

2、貸款利率。

與停貸現象同時或更早發生的,是房貸利率的上漲。

據貝殼研究院數據,6月,其監測的72城,有24個都市首套房貸利率上浮,22個都市二套房利率上浮,沒有一個都市下調房貸利率。其中,蘇州漲得最猛,首套、二套房貸利率分別較上月上調65個、50個基點,紹興、杭州的首套、二套房貸利率也提高了30個基點。

3、二手貸款。

先跟大家看一個數據,樓市依舊火熱,尤其是一二線熱點都市。

據國家統計局數據,1—5月,全國商品房銷售面積同比增長36.3%,其中,住宅銷售面積增長39.0%。全國商品房銷售額增長52.4%,其中住宅銷售額增長56.5%。

房子賣得好,銷量一路漲,房貸跟著漲,但是問題是,總的放款額度就這麼多,所以銀行只能選擇對二手房下手。

深圳、成都、西安,包括嚴查的北京、上海、杭州等一些熱門都市。

5

總結一下:

1、門檻越來越高;2、資金成本越來越高;3、時間成本越來越高;4、貸款成本越來越高。

這是一條非常清晰的脈絡,也是普通人最容易進入的誤區。

調控了?好事啊。

二手指導價?好事啊。

不讓隨便搖號?好事啊。

……

難道真的是好事?

你去一線買房容易了?你去重點二線買房容易了?你的首付、月供降低了?請你看一眼自己的月供吧,看一下自己的首付吧。

也許,會出乎你的意料。

評論留言