圖片來源@視覺中國

文丨消費界,作者丨曉夢

導讀:

精釀啤酒,一個很熱的詞。

隨著消費陞級,精釀啤酒進入過一輪狂歡,2013年很多投資機構瞄準這一行業,鋪天蓋地的廣告下,猴子精釀、斑馬精釀、牛啤堂、猫熊精釀等多種品牌獲得融資,來勢洶洶的投資潮後,精釀啤酒的發展進入更加沉穩的階段。

各類報導層出不窮,有人喝彩,有人唱衰,關於酒飲的搏殺不會止息,每個細分賽道都投射著投資人審視的目光,精釀啤酒作為啤酒中的一種,具備高附加值和高溢價,燈紅酒綠的城市生活裏,精釀啤酒代表著品質和格調,備受追捧,並不意外。

今天我們就來研究一下,頗具爭議的精釀啤酒賽道。

01、精釀啤酒的第一面:持續加熱的風口

喝酒本身很容易導致酒精成癮,精釀作為啤酒的升級版產品,具備更優質的口感。

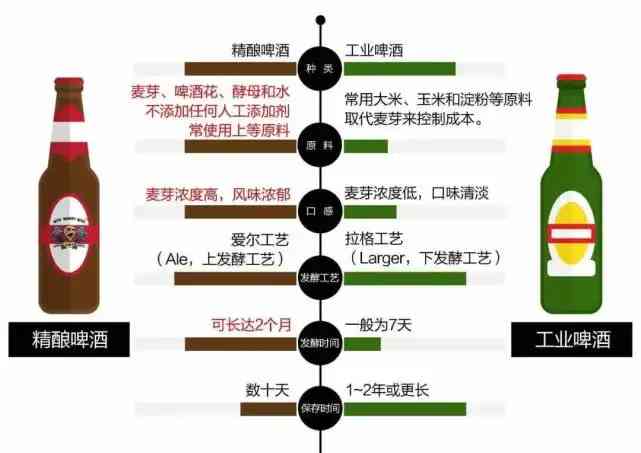

啤酒圈流傳著一句話“一入精釀深似海,從此工啤是路人”,工業啤酒也稱為拉格啤酒,原材料採用大米、玉米澱粉、麥芽混合發酵,發酵時間相比精釀啤酒短很多,產量高、度數低、且需經過巴氏殺菌,導致工啤口味寡淡,常被稱為“水啤”。

而精釀啤酒和工業啤酒相比,區別在於堅持傳統的釀造口感和選擇更優質的天然原料,導致精釀啤酒口感更豐富醇厚,香氣更濃郁,也更新鮮。

美國釀造者協會對精釀啤酒廠的三大標準為:量小,年產量小於600萬桶的小型釀酒廠;非精釀釀造者或公司機構占獨立釀酒廠股份不能超過25%;啤酒風口堅持從傳統的或者創新的原料與發酵工藝中獲得。

據此可知,精釀啤酒量產有限,品質優良。非常貼合消費陞級。

2019年國內精釀啤酒消費量占比2.4%,市場規模占比5%,與美國13.6%的消費量占比和25%的規模市場相比,還有很大的提升空間。

根據消費界以往對業內人士的採訪報告,對於精釀啤酒這個風口有兩點解析。

1、消費陞級,進入到以享受為主的時代

物質匱乏的時代已經過去,人們對於食物的要求越來越高,需求中包含文化、喜好、社交等多種因素,人們對啤酒的要求正在發生改變。

國內開始享受的人越來越多,為精釀啤酒的誕生創造了條件。畢竟中國有3700萬噸的啤酒消費量,除了五大集團外,還有數百個甚至是上千個中小型啤酒企業和數以十萬計的啤酒、紅酒經銷商,他們都將是精釀啤酒的藍海市場。

隨著啤酒市場的下滑,疫情的助推,精釀啤酒的發展會更快。

精釀啤酒的市場規模或將達到10%-15%,十年內會發展到20%左右。

2、無招勝有招,完成精釀啤酒的市場教育

市場教育的目的在於獲得消費者認可,而對於酒飲來說,最大的認可莫過於對於口味的滿意度。

與其使用畢生所學將精釀啤酒的概念翻譯的通俗易懂,倒不如讓消費者自己嘗試,喝上一口便知味道如何。

畢竟相較於文字描述的想像力,味蕾的體驗才是將概念落實的最終環節,好的產品經得起檢驗,一旦通過各種管道打開消費者認知,讓他們喝到口味讚歎的啤酒,他們便會接受精釀啤酒這種產品,進而在各個通路完成購買轉化。

02、精釀啤酒的第二面:難以攪局?

精釀啤酒的爭議點就在於是風口還是噱頭。

根據前瞻研究院數據,2019年,國內精釀啤酒的消費量占比僅為2.4%,未來受益於消費陞級,預計到2025年,國內精釀啤酒市場規模約為875億元,滲透率為11%。

和其他酒飲品類相比,精釀啤酒的滲透率並不出彩。

事物具備兩面性,精釀啤酒的高端必然會篩掉對價格敏感的群體,從茶飲賽道下沉的趨勢來看,精釀啤酒的走勢方向存疑,天花板不高的細分品類,加之略高的價格,容易讓消費者產生“不值當”的感覺,畢竟火熱的酒飲賽道,能引爆人們味蕾的產品層出不窮。

或許這正是大型啤酒生產商和投資人對精釀賽道存有疑慮的原因。

似乎激情有餘,而底蘊不足。

1、大型啤酒商角度

1)、現時依靠啤酒品類的收益,還不到擴展精釀市場的地步。

2)、精釀啤酒的成本高,價格更貴,是普通啤酒的3-5倍,精釀啤酒的消費群體和啤酒相比要小得多,囙此精釀啤酒的消費週期會延長,量小高投入,從組織生產成本、生產效率、周轉週期三點來看,和啤酒沒有可比性。

3)、市場教育未完成,一個新的品種需要花費大量的資金進行宣傳促銷,啤酒向來以“乾杯”的形象示人,精釀的品位性特質似乎與之相沖,要改變消費者認知,需要很長的時間。

成為行業的拓荒者需要耗費大量的人力物力,與其先行不如待市場成熟後直接“摘果”。

4)、精釀啤酒在啤酒的消費量中占比不高,根據2019年數據,中國精釀啤酒占比啤酒比例約為2.4%,對整個啤酒產業來說,還不構成攪局者的影響力。

2、投資人角度

從精釀啤酒的融資情况來看,今年7月精釀啤酒軒博完成Pre-A輪融資;猫熊精釀完成累計4輪融資,最近一次是2019年B輪;今年7月慫人膽完成Pre-A輪融資;高大師、拳擊猫、猴子精釀的最後一輪融資均在2017年,精釀啤酒的融資情况似乎總是止步B輪之前。

投資人處於觀望狀態,但精釀啤酒的消費量卻處於增長狀態。

根據觀研網數據,2019年,中國精釀啤酒的滲透率僅為1.9%,但2013-2020年精釀啤酒的複合增長率卻高達35.38%,遠高於啤酒行業的複合增長率-5.27%。

精釀啤酒的市場處於增長狀態,但滲透率太低,和拉格啤酒的基本盤相比,差的太多。

放在萬億的酒飲市場來看,更是滄海一粟。

同時高額意味著高成本,一般普通啤酒的批發價只需要3元左右,但精釀是它們的三倍以上,如果一款精釀的進價為10元,通過各種管道加價,到達消費者就高達二三十元,有的甚至超過一百元。

高價產品想要打通市場會更難一些,上市的海倫司精釀啤酒的價格均低於10元,海倫司並不打算做純精釀生意,而本身就走高端路線的精釀啤酒處境尷尬。

獨立的精釀品牌很難成為開拓者,即使它們打開市場,在通路和資金實力的較量上和大品牌依然不具有可比性,站穩腳跟頗具難度。

03、未來破局點

1、差异化的口味

精釀啤酒比普通啤酒要好喝,味道有上百種可以選擇。

現時對於何為精釀的標準還未確定,不使用大麥以外的糧食作物是判斷的覈心標準之一,在混亂的精釀市場,口味是最直觀的體驗。僅僅基於價格無法區分。

要想在精釀啤酒界佔據一席之地,必須深耕精釀口味,讓消費者為口感買單。

2、降低成本

精釀啤酒是啤酒的消費陞級,而啤酒本身就有成本過高,淨利空間不大的特點。

甚至很多時候,出現“賠本賺吆喝”的場面,根據格隆匯此前的研究結果,青島啤酒包材佔據一半成本,原材料如大麥、啤酒花、大米、水占比20%,製造費用占比20%,人工及其他成本占比10%。

隨著原材料價格上漲,成本或將進一步上漲。

而精釀成本的成本在10元左右,大約是啤酒是3倍,成本較高導致管道商進貨價格高,轉銷到消費者手上的終端價更高,如果不進行成本控制,精釀啤酒的終端價降不下來,很難進行大規模的普及。

同時成本高也會影響整體毛利率,精釀啤酒想要擴大規模,勢必要在成本上下功夫。

3、通路

1)餐飲化

餐飲通路是重點搶奪的對象,根據CBCE 2020調研統計,近70%的精釀廠商餐飲通路銷量占比超過50%,而73%的精釀廠商零售通路銷量占比不到20%。

飲品是餐飲中關鍵的一環,海底撈就推出自家精釀作為品牌的延伸,不僅在餐廳裏售賣,同時上線天猫、京東,多元的通路不僅能佔領市場,而且能够給消費者新鮮感,拓展品牌的認知度。

2)通路一體

隨著市場的發展,“產品升級+產能優化”成為了共識,高端啤酒和精釀啤酒的重合度逐漸新增。

通路上將經銷商改變成新終端商,實現BC一體化,打通通路、終端、廠牌。

在這種情況下,終端商可以直接進行2C和2B的銷售,C端可以通過線上採購,B端可以通往餐廳、量販店,同時還能進行用戶資訊回饋,對產品進行升級改造。

同時佈局文化展示為覈心的店鋪,搭建和用戶溝通的橋樑,當精釀成為流行趨勢,藝員產品能够帶來裂變式搶購。

當場景的搭建能够滿足消費者的需求,品牌就能提升影響力,品牌方也將隨之獲利。

相比於傳統行銷管道,現在的自媒體能够以更快的速度進行傳播,開拓更多的消費用戶。

隨著Z世代的崛起,佈局網絡的行銷成為了必選項,針對目標群體的心智培養箭在弦上。

BC一體的新終端模式,能够為精釀品牌的崛起添一把火。

總的來說,生產高性價比的精釀,能够打破小眾的認知,創造更大的市場,一旦構建起消費場景和消費習慣,精釀也就出圈了!

參考資料:

[1]精釀啤酒,中國人真的喝不起,新週刊

[2]中國玩家的精釀江湖,投資界

[3]精釀啤酒的春天到了嗎,新眸

[4]精釀啤酒,會是攪動啤酒行業的那塊石頭嗎,眾研會

評論留言