這是楊一第189篇原創文章

一覺睡醒,重慶的房貸利率又雙叒叕漲了。

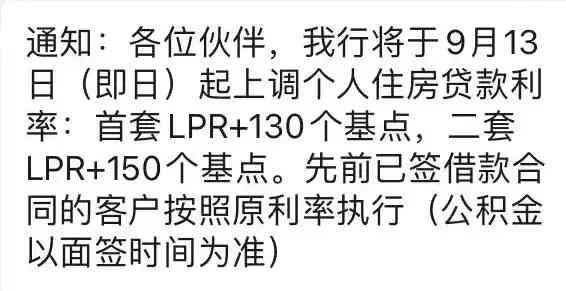

這是建行的,從昨天開始執行。。。

首套房是LPR+130個基點,也就是5.95%;二套房是LPR+150個基點,也就是6.15%。

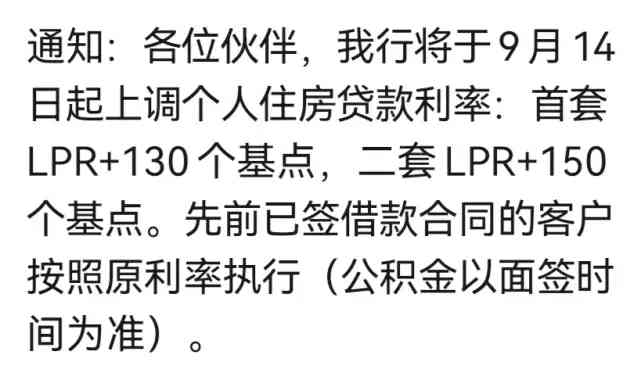

這是中行的,從今天開始執行。。。

首套房是LPR+130個基點,也就是5.95%;二套房是LPR+150個基點,也就是6.15%。

市場一路下行,利率一路上漲。

重慶已經好久沒有這麼高的房貸利率了。

01

早些年,那群從房貸85折走過來的人,至今還在懷戀85折。。。

那時為什麼可以做到85折呢?

市場不好嘛。

商業銀行打讓利,很正常。

別把銀行想的太高大上,說白了也是個商業機构,房貸就是產品。

當市場下行、產品賣的不好時,自然要讓利了,用折扣力度來吸引那些有些意向但是還沒有下定决心的購房者。

生活中,有些時候也是這樣。

有些東西你本來不想買,但是它便宜啊,它讓利了啊,少花100塊錢買到那不就等於賺了100塊嘛,所以最後你買了一大堆,可能你不是太需要的東西。

人本質上就是個愛貪便宜的物種啊。

但如今的房貸,已經不是簡單的市場問題了。

重慶這幾個月的市場,只要是地產從業者,都會感受到無比的焦慮:為什麼沒有客戶啊,客戶去哪了呀,4-6月份那一撥的客戶到底去哪了啊,該不會是誰請來的梅子吧,當時沒做行銷文宣客戶都一波一波的來,現在拿起大喇叭喊、出動全城分銷,售樓部人都沒得幾個。

現在市場下行,那為什麼商業銀行不再像以前那樣讓利了呢?

02

很簡單,現在的樓市和房貸市場,已經不是純粹的市場經濟了,而是有一隻無形的手在控制著它的穩定。

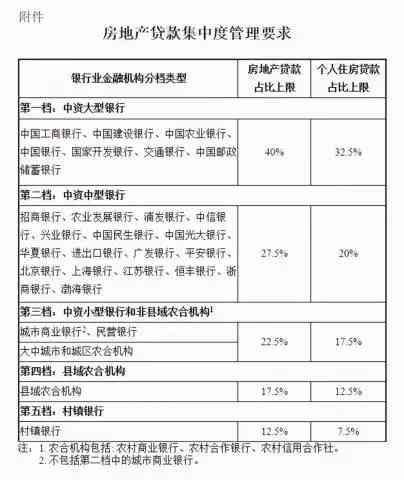

這一切都要從2021年1月1日的“兩道紅線”說起。

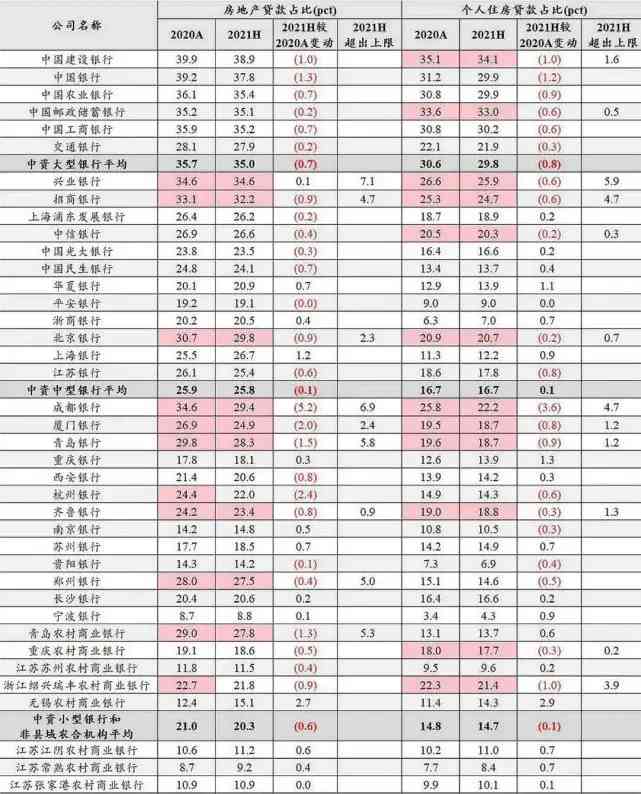

央行聯合銀保監會把中國的銀行分成5檔,對不同檔次的銀行設定了不同的貸款比例。

比如第一檔的建行,房地產相關的貸款比例最多不超過40%,個人的住房貸款最多不超過32.5%。

那建行現在到多少了呢?

截止到2021年6月底,建行的房地產貸款比例在38.9%,比2020年的39.9%降低了1%;

建行的個人住房貸款是34.1%,超出了32.5%的界定線。

這也是為什麼建行會連續幾個月上調房貸利率,而且也是所有銀行中最積極提升利率的。

供不應求了,只能上調利率。

不然怎麼辦?靠關係麼?

這個是行長的小舅子,那個是副行長的小姨子,那個又是銀行經理的命中貴人……

各類親戚和關係都想爭那點貸款名額,你怎麼辦?

得罪一個還是幾個,還是全部得罪?

而且現在建行的個人住房貸款已經超過了規定線,那怎麼辦呢?

降低比例唄。

既然是比例,就說明有分母和分子。

想降低房貸比例,要麼把分母也就是總存款增大,要麼把分子也就是住房貸款减少。

03

但這兩條路,說實話都不好走。

先說第一條,把分母(總存款)增大。

今年的整體經濟環境,大家應該都能感同身受到。

雖然部分區域沒那麼嚴格,但整體大環境是在疫情的籠罩下的。

一旦某區域出現一兩例疫情感染患者,必然會馬上大規模、多次進行核算檢測。

這些多多少少會對經濟有點影響。。。

個人判斷,我們會和疫情、病毒共同生活很多很多年。

因為,疫情的完全控制和消滅,並不是由經濟最强、醫療最發達的國家來控制的,而是由防疫最弱的國家來影響的。

這是防疫工作的“短板效應”。·

只要最弱國家的防疫工作沒完成,只要全球經濟要保持開放和連接,那防疫就註定會是一項非常長期的事業。

除了疫情這個大背景,今年國內的很多行業都瞬間“灰飛煙滅”了。

而且這種灰飛煙滅,並不是說這些行業把它們所佔有的市場資源和資金總量全都吐向市場了,而是直接就消失了。

就比如新東方今年遭受了重創,很多老師炒魷魚,但這些老師下崗之後沒辦法回到其他教學崗位,因為教育又遭重創了,不准課外培訓和補課了。

這部分人暫時找不到工作,可能就只能暫時去送外賣或者送快遞去了。

而且除了教育行業,遊戲、醫美、酒業等行業都遭受了重創,這帶來的最直接的影響就是大量的人的收入减少,由此存款减少。

當然,你可能會說,國家可以大規模印錢啊,這樣銀行的存款額就多了。

呵呵,如果單靠印錢就可以解决一切,那我們還那麼多人996、007幹嘛?

這兩年的社會融資總額整體上都在减少,除2020年2月疫情大規模爆發後、3月社融總額得到爆發式發展外,此後一直都在减少。

2021年7月新增社融僅1.06萬億元,基本上已經到達了過去幾年裏的歷史最低點。

再來看第二條,把分子(房貸)减少。

這種就相當於是勸退居民不要再買房了。

房貸總額被規定了,就只能有這麼多,給了法外狂徒張三,就給不了循循善者李四。

那就只能出臺政策來打擊,限制購房,提高購房門檻,這樣確實是會打擊到一部分買房的群體,但同時也會誤傷到一些確實想要買房的剛需群體。

當然還是會有一些投機取巧的投機客。

當上海、杭州某些紅盤出來後,那些大幾十年沒買過房、交了大幾十年社保的社保鉅子,手裡還握著幾千萬的資金,突然就冒出來了,就為了等某個樓盤出來,好像那樓盤是它失散幾十年的夢中情人一般。

這種說出來你絕對不會信的事,但就是這麼發生了,而且數量還不少。

不知道那些投機客從哪裡找的這些老人?

人年紀那麼大了,經得起這樣折騰麼?

04

這條針對銀行的“兩道紅線”政策,出臺後有了非常明顯的效果。

從宏觀埠來看,建行的房地產貸款比例和個人住房貸款比例,都下滑了1%,而且大量的其他的銀行的房貸比例都在下降。

別小看這1%的比例,它的威力是巨大的。

100萬億的房貸資金,1%就是1萬億,非常龐大的資金量。

而它延伸到微觀埠,那就是你我他她的買房賣房之旅又受阻了。

在重慶,大量的改善客戶,手上是沒有那麼多的現金的,她們往往只能先賣一套,然後再買一套,這是她們通常會採取的做法。

但這個方法在今年開始失靈了。

很多粉絲跟我迴響她們4月、5月的貸款到現在還沒下來,7月的貸款據說都要排到明年才能下來了。

而同樣都是貸款,新房貸款的優先度會明顯高於二手房。

據我所知,多個都市的二手房已經幾乎停貸了。

想也知道,新房的參與者有zhengfu、開發商和購房者,而二手房的參與者只有業主和購房者。

你覺得銀行會站在哪邊呢?

她們賣不了二手房,就買不了下一套房,這對新房的銷售量也是有影響的。

來看一組協力廠商平臺的二手房成交數據。

重慶3月份成交了3699套二手房,4月成交了4053套,5月成交了6900套,6月成交了3142套,7月份成交了2411套,而重慶8月份新房住宅的成交量普遍環比下滑35%以上。

這就是最直接的影響。

重慶二手房和新房的成交量都在下滑。

利率上漲,所有人的日子都不好過。

但沒辦法,這是實現中國房地產軟著陸的必要措施,畢竟沒人願意像日本那樣硬著陸、臉著地。

評論留言