萬華化學是怎樣從煙臺皮革廠,年化複合超30%的增長速度,逆襲成為可以對標德國巴斯夫的化工巨頭的?

來源|員見Vista

01困難的開端(1978-1993)

萬華的前身是煙臺合成革廠,誕生於1978年。

1978年的時候,國家貧困落後,物資匱乏,為了讓老百姓穿上皮鞋,當時政府一聲令下,來自全國各地約7000人彙聚在砂石遍佈的芝罘灣畔,奮戰近5年,建成了煙臺合成革廠區。

當時,煙臺合成革廠雖然隸屬於輕工部,級別較高;但新建成的皮革廠,要科技沒科技,要資金沒資金,要管理能力沒管理能力,有的只是渴望富裕的人民和龐大的潜在市場需求。

雖然那時候什麼都缺,但有國家支持就夠了。1983年,國務院批復了煙臺合成革廠申報的重大專案。財政拿出4.6億元,用來支持其從日本引進的3套合成革設備。這筆鉅款,約占當年全國財政的千分之四。

這批設備為什麼這麼貴?因為合成革製造的覈心,來源於MDI(一種高分子材料)的製造技術。這項起源於上世紀30年代的德國科技,歷來被歐美國家當做寶貝,所有科技嚴格對第三世界國家封鎖。

MDI被稱為“第五種塑膠”,廣泛用於生產鞋底,汽車內飾件(儀錶臺,方向盤),座墊,頭枕,PU玩具、床墊、冰柜、冷庫板,建築保溫材料等,是一種現代輕工業不可或缺的原材料。

MDI生產過程中需要涉及苯、硝基苯、氫氣、氯氣、一氧化碳等幾十種原料進行化學反應。這些原料無法長距離運輸,只能現場生成,生產MDI須“一串”工廠環環相扣,任何細小紕漏都會導致“一串”工廠全部停工,損失巨大。

“MDI工廠一百次停工就有一百個不同的原因”,這句話形容MDI工藝的複雜性。但是,這種化工新材料下游產業鏈延伸空間巨大。據測算,MDI工廠每雇傭一個工人,下游就能產生出一百個就業機會。

當時花了大成本引進的MDI生產裝置,效果卻並不理想。前面3年還能每年勉强生產四、五千噸,到了第4年乾脆三不五時鬧罷工,動不動還發生爆炸,第6年,這套設備徹底成了廠裡的包袱。

原來,這本就是日本淘汰的落後科技,來自1960年左右的英國。零部件老化加維護不及時,導致運轉非常不穩定,“洋專家一走,設備就不靈”。

老員工在採訪中回憶,“不知道為什麼設備、管線總是堵,只能不停地搶修。每年都要舉著高壓水槍清理設備罐裏的廢物無數次。”

但就是這麼一套看似要被淘汰的產品,日方還在轉讓契约中約定:只轉讓生產許可證,10年之內不能在國際市場銷售產品。

由於生產線通常一年裏有大半年處於停工檢修狀態,而且產品的成本和質量比不過當時的國外貨,所以那時候萬華的效益很差。

受困於生產科技的煙臺萬華,還多次嘗試對接跨國公司,嘗試技術引進。1988年前後,一家跨國公司伸出了“橄欖枝”:洋專家表示:“我要看看你們的覈心反應釜,給你們技術指導……”

就像是抓住了“救命稻草”,萬華將正在生產的設備提前兩天停下來,清理乾淨。終於把人等來了。可對方看了一圈,摸清了萬華的技術路線,合作意向卻隻字未提。

兩年後,他們又提出要中國市場調研報告,才可以談合作。於是萬華先後組織了80多人、花了半年多時間,跑遍大江南北。

調研報告交給對方後,多年的期待,等來的卻是對方宣佈自己在中國建廠的消息……

萬華的負責人感歎“刻骨銘心啊!關鍵核心技術是要不來、買不來、討不來的,中國人不自强不自立,永遠被人瞧不起。”

02突破科技封鎖

這個時候,萬華第三代掌門人丁建生嶄露頭角。1982年大學畢業後,丁建生分配到了煙臺合成革總廠。丁建生用自己的勤勉和用心很快就受到重用,先後擔任技術員、工程師、組長,4年後更是提拔為MDI分廠的車間副主任。

“要想不被人掐脖子,就必須研發出具有自主知識產權的MDI裝置!”1993年,還是分廠總工程師的丁建生給總廠領導拍胸脯。這年,他39歲。

沒有人才,他就瞄準剛畢業的大學生和研究生。還是沒有人來?他建議採取定向培養,“每年給大學3萬塊錢培養一個。”就這樣,1995年,第一個碩士來萬華上班,一年後終於建立起了一支10人的科研小組。

丁建生的團隊把原有的設備拆了裝,裝了拆,花了半年時間就對幾十萬個零部件瞭若指掌,而且當時我國的機械製造水准也不差,上海、長沙等地的重工設備廠家完全可以自己造出磨具。

難就難在工藝流程和其中的化學反應,必須依靠電腦技術。當時我國銀河系列巨型電腦每秒運行速度已經突破1億次。此後,他在國防科大、中科院電腦所等多家組織的支持下,成功開發出MDI工藝流程電腦類比、覈心化學反應電腦數學模型,並一舉搞出國內首套制造技術科技套裝軟體。

正是該套裝軟體,讓此前已經接近報廢的那1萬噸MDI裝置成功復活!

同時,母校青島化工學院伸出了援手,與萬華開展聯合攻關。此後2年,萬華一鼓作氣,相繼突破縮合反應、光氣化反應和分離精製3大核心技術。

終於,在1996年初,1.5萬噸MDI設備試產一次成功。萬華化學終於完全掌握了整個MDI科技,也標誌著我國成功衝破西方長達60年的科技封鎖,成為繼德國、美國、英國、日本之後,第5個擁有MDI自主知識產權的國家。

03市場化改革

萬華前身煙臺合成革廠成立的時候,還沒有私營企業,所有的工廠都是國企。

在那個計劃經濟時代,國有工廠的通病,是工人毫無積極性。

一個工廠動輒幾千名工人,卻從來沒有解雇過一名工人。甚至這個崗位可以父傳子的“世襲”。

於是“磨洋工”成了常態。

工人們犯了錯、偷了懶也不會被開除,自然有恃無恐。

在那個年代,萬華也沿襲著傳統計畫模式:輕工部撥原料、下名額,工廠生產後再由輕工部統一調配。

80年代末,由於引進的設備一年中有大半年要停工檢修,推高了生產成本,而且生產出來的產品品質,也無法跟美日歐的產品競爭。

當國家開始市場化改革的時候,萬華產品由國家調配“包銷”的地位不保。外國企業產品不斷湧入,民營企業迅速興起,爭相生產合成革。很快,萬華從“皇帝女兒不愁嫁”變成了“門前冷落鞍馬稀”。

丁建生曾在採訪中說:“成本一萬一,賣價七八千,企業眼看著往死裏作。”

競爭的壓力下,萬華邁出從“計畫”到“市場”的步伐:90年代開始,全國國有企業逐步推進勞動、人事、分配制度改革。

1993年,萬華第一時間在全廠試行全員合同制,打破鐵飯碗,搬掉鐵交椅,取消鐵薪水;對非主業進行剝離:32個子公司只留王牌主業MDI,其餘全部剝離、改制。

其中最艱難的是炒魷魚分流。萬華第二代掌門人李建奎曾說:“當時萬華7000人不到的工廠,30多個處室,副科長以上的幹部就有三四百人,人浮於事很嚴重。”他找來欒新光:“交給你4000人的炒魷魚分流名額,减一個我有獎勵,增一個我扣你薪水。”萬華先從領導幹部身上“動刀”:只要到了55歲,就辦理廠內退養。於是,近百個領導幹部從管理崗位上退下。

1995年,萬華由“煙臺合成革總廠”改制為“煙臺萬華合成革集團有限公司”,成為山東省首家、全國第8家建立現代企業制度的國有企業。

1998年,萬華進行股份制改造;

2001年,登入資本市場;

2006年,進行員工持股試點;探索混合所有制;

2007年,引入外資股份;

2016年,開展更進一步的混合所有制改革;

2018年,整體上市獲批准;

2019年2月,萬華化學吸收合併估值522億元的萬華化工的整體上市資產交割手續全部履行完畢。簡單來說,就是萬華上市公司通過反向收購股權,合併了母公司,公司層級更簡單,結構更透明。萬華股價也迎來了大爆發,兩年多上漲了4.5倍。

04自主研發、擴產

2000年後,在中國對皮鞋、服裝、冰柜等產品需求猛增的背景下,MDI產品市場需求井噴式增長。

經歷了市場化改革的萬華,憑藉技術創新、管理優勢與規模優勢,進入飛速發展時期,經歷了三大關鍵階段,MDI產能猛增,收入猛增。

第一階段,2001-2007年,MDI產能增長了9倍(從4萬噸到40萬噸),收入增長了12.68倍,且營收7年複合增速,為54.62%。但是該階段,萬華的產能與國際巨頭相比,仍然差距巨大:巴斯夫(60萬噸)、亨斯曼(60萬噸)。

第二階段,2008-2014年,MDI產能增長了2.6倍(從50萬噸到180萬噸),收入增長了2.4倍,收入7年複合增速,為27.74%。期間,萬華第五代MDI技術研發成功,掌握了世界上單套規模最大的40萬噸/年的MDI成套技術,比同類科技節能了30%以上。同時,向上游擴張,建廠重要原料生產線——苯胺,自給率高達67%。

在這個階段,除了自建和技改新增產能外,萬華還通過並購,快速擴充產能。2011年,萬華化學的大股東,萬華實業,收購了匈牙利博蘇化學公司(簡稱BC),它是歐洲第五大MDI供應商。這次收購以後,萬華實業(及萬華化學)的整體MDI產能,進入了全球前三。

第三階段,2015年-2019年,MDI產能實現世界第一,總產能超過200萬噸,收入三年複合增速為65.08%。

在坐穩了MDI全球第一後,萬華化學開始新增業務線,進入石化行業(乙烯、氯乙烯、環氧乙烷等)和新材料(TPU、SAP、PC、PMMA)行業,形成完整的生產線,直接對標國際巨頭:德國巴斯夫。

05前景:精細化資料市場

萬華將MDI產能擴至全球最大之後,產能已經不是問題,問題是價格與市場需求。

如果主打的MDI產品市場需求逐漸飽和,萬華未來的增長空間在哪?下麵來看看廖增太董事長的梳理:

“萬華的產業鏈是慢慢地、自然地走出來的。”回憶起中國這條“最具價值”的基礎化工產業鏈的形成,現任董事長廖增太解釋了其中的邏輯——生產聚氨酯有兩大原料,一個是MDI(俗稱“黑料”),一個是聚醚(俗稱“白料”)。突破MDI科技和產能後,萬華缺失的就是聚醚。

2007年,萬華收購了廣東一家聚醚工廠,補齊了原料的缺角。可生產聚醚需要環氧丙烷、生產環氧丙烷又需要丙烯作原料,於是又上馬了75萬噸丙烯裂解裝置。

等到整個產業規模擴大後,萬華出現了一個巨大的生產瓶頸——MDI副產品鹽酸無從消化。為此,萬華新建100萬噸乙烯產能,用乙烯與鹽酸做成市場暢銷的PVC產品……逐漸的,萬華構建起石化業務,既確保了聚氨酯板塊的生產原料,又解决了副產品消化,形成了完整的產業閉環,同時為精細化學品拓展奠定了基礎。

萬華化學2021年中報,聚氨酯系列收入284億元,約占總收入的42%;石化系列收入270.02億,占40%;精細化學品占9.7%。石化系列產業鏈收入不斷擴張。

“此前,萬華是一個基礎化工企業,生產大宗化學品;近年來開始轉向產業下游,將精細化學品、新材料作為戰畧主攻方向。可是,下游細分市場眾多,每個市場所需不同的產品、不同的效能,更需要科技的持續研發。”廖增太董事長講述了萬華向下游產業佈局的兩個曲折故事。

ADI(肪/環族異氰酸酯)是製備高端聚氨酯的覈心資料,被譽為“聚氨酯產業皇冠上的明珠”,廣泛應用於飛機、高鐵、高端裝備等塗層。70多年來,全球能生產的,只有區區4家企業。

1999年,剛剛突破了MDI科技的萬華,便抽調科技骨幹、組建團隊,著手技術研發。可他們在實驗室鑽研了好幾年,連產品的影子都沒看到,實在無法繼續,只好解散。

後來,萬華開會討論,一致認為,不能就這麼認輸!萬華可以允許創新失敗,但决不允許不創新。於是,組建了第二支隊伍,經過4年研發,剛出成果,課題組長卻被德國公司開出近十倍年薪將其挖走。第二次嘗試,又以失敗告終。

很快,萬華又組建了第三支研發團隊。前後經歷了16年,終於突破了這一“卡脖子”的化工科技。2015年,6萬噸裝置終於實現穩產。萬華成為全球第5個ADI供應商,產能規模排名第二。

尼龍12是一種應用於高端製造領域中的工程塑料,被認為是最好的3D列印資料,此前只有德國一家公司掌握。

“研發尼龍12的過程太難了。”廖增太回憶道,生產尼龍12有四個主要科技環節,萬華組建了一支由十多人組成的研發團隊,單單一個環節就耗費了5年時間。等到中試裝置建成後,前後6年才實現產業化,設備調試兩年才正式投產。經過13年的持續研發,萬華終於成為全球第二家擁有尼龍12全產業鏈的公司,也為企業開闢出一片新市場。

“萬華從上游轉向下游、從大宗化工品轉向精細化學品後發現,上下游市場環境完全不同。”隨著萬華轉型的不斷深入,廖增太深有體會。

上游基礎化工品,如MDI、聚氨酯、石化產品,屬於大宗化工品,批量化銷售,市場所需要的服務相對較少;轉戰精細化學品領域後,下游細分市場眾多、涉及各行各業,所需精細化工品與新材料的效能各异,呈現出多批次小批量的生產特點,需要大量市場銷售和服務人員。

生產大宗化工品是以廠家為導向的,而精細化學品市場完全是用戶為導向的。廖增太介紹,汽車內飾對新材料有著舒適、環保、壽命長等特殊的要求。一個產業新進入者想要說服廠家試料,往往就要耗費很長時間。一旦試驗中發現問題,就要趕緊回去攻關、調整。試料會影響汽車廠家的正常生產,第二次試料還要再次長時間的溝通、等待機會。萬華耗費了五六年,才批量應用到汽車產業,可一旦進入,就會形成長期穩定的市場關係。

2008年,萬華開始進入冷藏集裝箱。由於集裝箱在海上長期運輸、路途顛簸。這對產品保溫的可靠性有著嚴苛的要求。以前,中集、馬士基等均與國外品牌長期合作,為擠入這一市場,萬華與大型船運公司反復溝通,尋求試料的機會。有時試料因一點瑕疵無功而返,等到科技改進後再次尋得機會,一年就過去了。直到2018年,萬華用了整整10年才真正在這一市場佔據一席之地。

萬華向精細化學品的細分市場轉型,一方面推動著前端科技與後端市場貼合的更加緊密;另一方面,使企業需要更多的市場銷售與服務人員。2013年至2017年,萬華營業收入從202億元增長到531億元,銷售人員基本維持在250人左右。而2018年,萬華銷售人員突然翻倍新增到552人。

儘管進入下游市場需要大量的投入、漫長的週期,但廖增太堅信,這一市場技術含量更高、附加值更高、價格更穩定,市場前景也更加廣闊,也是全球手握MDI科技的幾個化工巨頭普遍的技術路線。在精細化學品領域,儘管萬華與佈局數十年的外資巨頭尚有一定差距,現時只占其總營業收入的10%,但未來必將超越其他業務,佔據主導地位。

06總結

萬華化學從前身煙臺合成革廠一路走來,成為一家市值3500億的化工巨頭,運氣很重要,但實力更重要。

運氣在於,成立之初就獲得了國家大力支持,1983年拿到全國財政的千分之四的資金支持從國外引進技術。

隨後,更是借了改革開放,全國經濟高速發展的東風,市場需求一路暴增。

而萬華的實力在於,研發能力强,突破了一個又一個“卡脖子”的科技瓶頸,使主營業務從單一的合成革、MDI,拓展到聚氨酯、石化、新材料與精細化學品三大板塊;2020年研發投入超過20億元。

同時,萬華從計畫經濟體制下的國營工廠,轉變為一個建立了現代企業制度的上市公司;管理團隊優秀,管理層權責分明、充分授權,決策程式簡潔。

囙此,自2001年上市以來,萬華的收入和利潤的年化增速均超過30%,市值累計增長超過120倍。

從市場需求來看,2016年到2018年上半年是化工行業景氣週期。2019年,全球主要經濟體經濟增速放緩,房地產、汽車等主要下游行業需求增速減緩。2020年,受年初突然爆發的新冠肺炎疫情和國際原油價格大幅下跌等影響,全球化工行業上半年處於弱勢運行狀態;下半年中國經濟回暖,內需較為旺盛,儘管海外疫情蔓延,全球主要國家均採取措施穩定經濟運行,化工行業下游主要產業逐步回暖,化工產品需求回升。

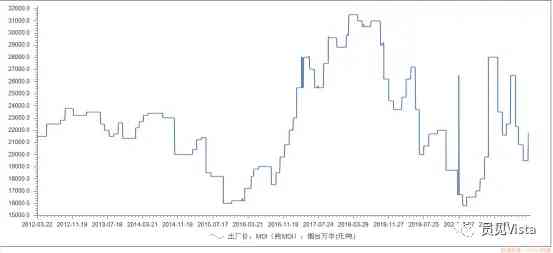

相應的MDI價格,也從2020年4月觸底回升,到現時逐步企穩,處於歷史中比特。

展望未來,萬華化學參與全球競爭,超越德國巴斯夫,走向國際化工巨頭之路,還有以下優勢:

1.工程師紅利。企業發展,最重要的是人才。中國每年培養全球最多的工程師,且中國工程師的薪水,與已開發國家相比處於低位。萬華現在有研究人員2800人,每年還要從包括清華在內的各大高校招不少碩士博士。產學研結合,高品質的人才投入,助力萬華在未來精細化工市場長期發力,不斷突破更多的關鍵技術研發。

2.作為國企,獲得生產要素成本較低。想擴張擴產,拿地容易;想收購其它廠子,融資成本低。且在國內不會遇到反壟斷。

3.處於全球最大單一市場。萬華處於製造業大國中國,只要零關稅內銷,就可以解决50%的產能。在國內還有物流運輸方便,上下游產業鏈配套齊全的優勢。

4.規模優勢。萬華單套產能規模大、建設成本低、一體化程度較高,所以生產成本低於競爭對手。

不過萬華的股價波動性非常大。股價2007年到達一個高點,之後十年一直反復震盪,一直到2017年才突破前高,萬華這幾年股價暴漲5倍,原因在於2017年開始業績爆發,吃到了一波MDI產品國產替代的紅利,以及2019年2月完成反向收購母公司實現整體上市。

(東方財富數據)

展望未來,全球化工產業發展呈現下游需求高端化、產業集群逐步向上游原料和下游市場靠攏的特點。

機构預測,到2030年,中國化工市場占全球化工市場的比重將由現時的40%提高到50%。

增長主要體現在兩個方面:一是消費陞級和產業升級,產品向下遊高附加值延伸,高性能的化工新材料需求和供應增長迅速;二是烯烴、芳烴等大宗化學品的增速將會加快,逐步替代進口。化工行業生產基地大型化、一體化,產品多元化、功能化,規模化、全球化依然是產業的發展趨勢。

2021年,預計萬華的淨利潤將超過200億,對應18倍市盈率的話,估值可達3600億元。

對應現時股價,估值處於比較公允的位置。

對標德國巴斯夫,600多億人民幣的淨利潤,600億歐元(4600億人民幣)的估值,市盈率只有8倍。當然,巴斯夫在德國上市,證券市場流動性不如中國,囙此公司估值也相應較低。同時,萬華的利潤空間,成長空間都比巴斯夫大,理應享受更高估值。

從員工人數看,萬華化學1.7萬人,巴斯夫11.7萬人,萬華化學的人均產值更高,公司效率更高。

長期來看,萬華化學市值突破5000億,是完全可以期待的。

評論留言