個體戶可以少交稅嗎?個體戶可以不記帳嗎?很多人覺得可以通過成立個體戶來進行稅收籌畫……

需要提醒大家注意的是:任何的稅收籌畫都必須建立在合法的基礎上,個體戶不是法外之地!近期,多家個體戶因虛開發票等涉稅問題被稽查甚至是判刑了!

江蘇省稅務局近日發佈的稅務處罰中,大部分被處罰的主體都是個體戶!

1

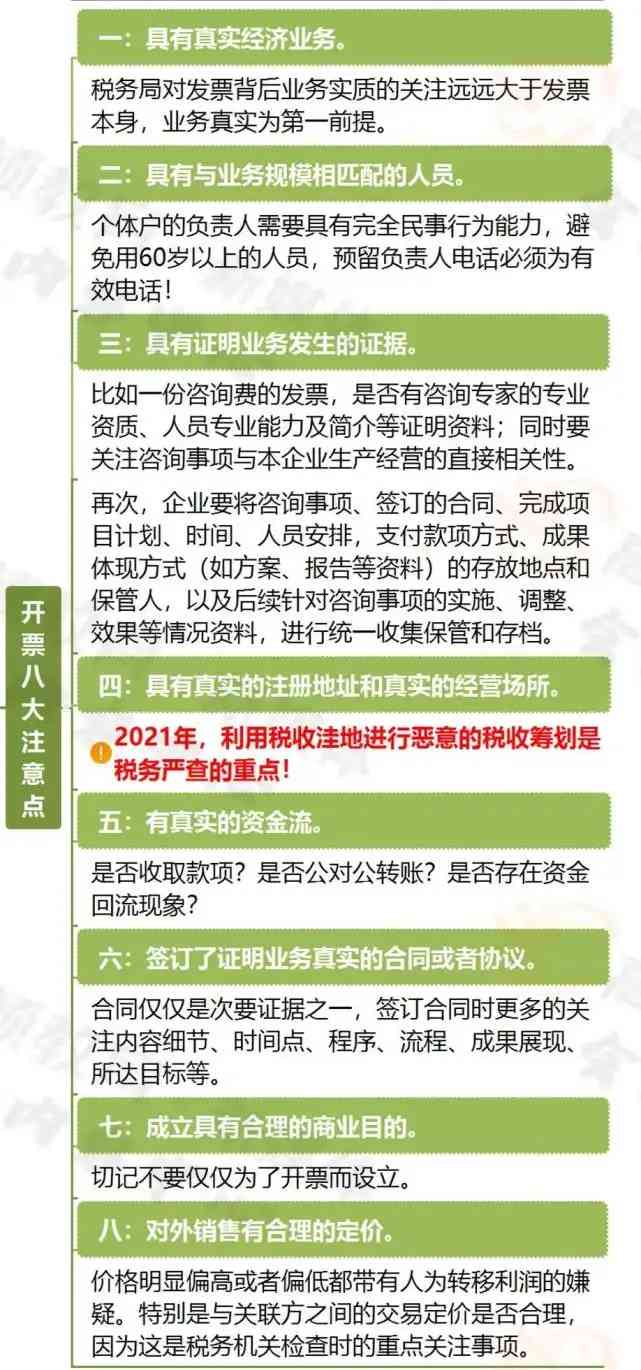

警惕!今天起,

個體戶開發票必備的8個“要”!

2

牢記!與公司相比

個體戶有8個“無”!

瞭解了如何開具發票,再來聊一聊個體工商戶與公司相比有哪些特點。按照現行政策規定,個體工商戶有以下特徵:

3

全了!個體戶常見涉稅風險!

不想被查,趕緊對照自查!

不少人對個體戶存在一定的誤解,覺得個體戶如果不開發票,就不需要報稅,這個說法當然不可靠,個體工商戶不僅需要報稅,符合條件的還需要按照規定建賬!

今天,給大家整理了個體工商戶常見的涉稅風險,個體工商戶趕緊對照自查!

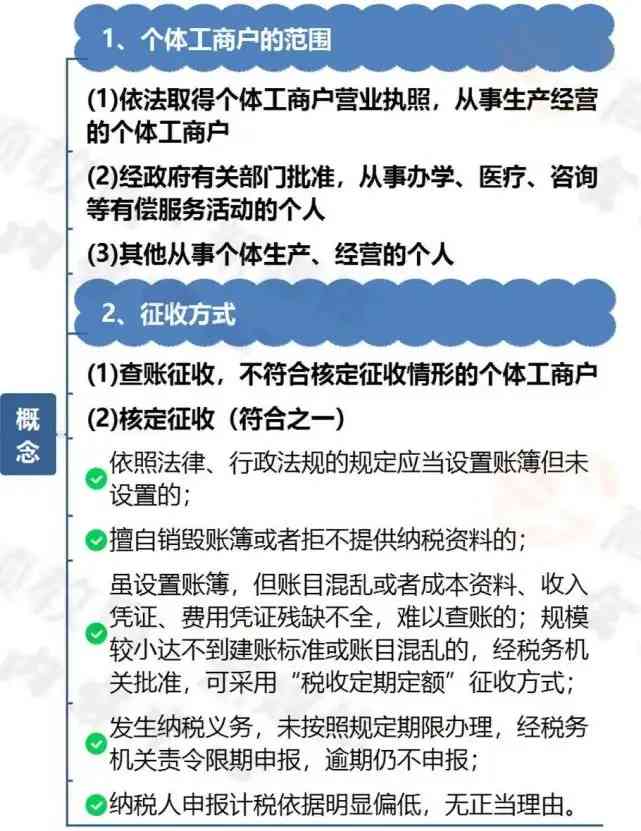

一、個體工商戶簡介

二、常見的涉稅風險

1、建賬

符合條件的個體工商戶應當設立帳簿,未按規定建賬的應承擔相應的法律責任,稅務機關責令限期改正,可以處2000元以下罰款,情節嚴重的,處2000元以上10000元以下的罰款。

2、應當設立帳簿的情形

(一)複式帳(符合之一)

是指個體工商戶上一個納稅年度月平均銷售額或營業額;

新辦的個體工商戶為業戶預估的當年度經營月平均銷售額或營業額;

(1)註冊資金≥20萬元

(2)月銷售額

銷售增值稅應稅勞務的,月營業額≥4萬元

貨物生產時,月銷售額≥6萬元

貨物批發或零售時,月銷售額≥8萬元;

(3)省級稅務機關確定應設定複式賬的其他情形;

(二)簡易賬(符合之一)

(1)10萬元<註冊資本<20萬元;

(2)月銷售額

銷售增值稅應稅勞務的,1.5萬元<月營業額<4萬元;

貨物生產的,3萬元<月銷售額<6萬元;

貨物批發或零售時,4萬元<月銷售額<8萬元;

(3)省級稅務機關確定應設定簡易賬的其他情形。

(三)達不到建賬標準的

經縣以上稅務機關準予,可按照稅收征管法的規定,建立收支憑證粘貼簿、金環銷貨登記簿或者使用稅控裝置。

(四)建賬時間

應當自領取營業執照或者發生納稅義務之日起15日內。

增值稅

1、常見風險點

(1)銷售收入不完整

如現金收入、不開票收入、增值稅視同銷售行為等未能及時入帳報稅;

(2)虛開發票

利用小規模納稅人免征額的優惠政策為其他單位虛開增值稅發票;

(3)發票開具不合規

如發票開具不及時,開具的發票資訊與實際業務不符等;

(4)進項稅額抵扣不合規(適用於一般納稅人)

如收到的發票資訊與實際業務不符,將用於集體福利、個人消費等不能抵扣進項稅的項目進行了抵扣等。

2、稅務檢查重點

(1)實地查驗(經營場所、固定資產、存貨等);

(2)根據企業經營範圍和所處行業等資訊鎖定風險點,進行專項稽查;

(3)通過憑證的摘要篩選可疑部分,檢查原始憑證和發票;

(4)有針對性的檢查科目和賬錶;

(5)通過對比發票開具所得數據來發現异常。

個人所得稅

1、常見風險點

(1)收入不完整;

(2)與其他不屬經營所得的收入混淆;

(3)虛列成本費用;

(4)列支了不得抵扣的支出;

(5)在綜合所得的情况下,計算應納稅所得額時仍然扣减費用6萬元及其他扣除項目;

(6)個人、家庭費用與經營費用未能分別核算;

(7)扣除了業主本人的薪水;

(8)長期零申報、不申報、或不按規定記帳;

(9)以各種形式向個人支付的應稅收入未依法代扣代繳個人所得稅。

2、稅務檢查重點

(1)實地查驗,檢查收入、成本費用、損失是否為經營所得;

(2)詢問對個稅計算的瞭解程度,檢查工新發放錶,查看個稅代扣代繳情况,及業主薪水個稅是否稅前扣除;

(3)檢查是否有綜合所得,是否符合專項扣除的條件;

(4)查看相關原始憑證,檢查收入是否完整、是否有不合理的成本費用;

其他稅費

(1)房產稅

帳面房產、房屋租金收入未按規定申報繳納房產稅;

無租使用房產未申報繳納房產稅。

(2)土地使用稅

未按土地實際面積申報繳納土地使用稅;

(3)印花稅

應繳納印花稅的契约協定或憑證未按規定申報並繳納印花稅。

其他風險

1、工商年檢

個體工商戶應當於每年1月1日至6月30日向工商行政機關報送上一年度報告;

(1)未按規定報送的

工商行政管理機關處以200元的罰款,將其標記為經營异常狀態,並於本年度7月1日至下一年度6月30日通過企業信用資訊公示系統對社會公示。

(2)報告不實的

個體工商戶年度報告被發現隱瞞真實情况、弄虛作假的,工商行政管理機關責令其15個工作日內改征,逾期不改正的,處以200元以上500元以下的罰款,將其標記為經營异常狀態,並予以公示。

2、報送管道

(1)企業信用資訊公示系統;

(2)書面管道。

3、報送內容

個體工商戶自主决定其年度報告內容是否公示。

(1)登記事項執行和變動情況;

(2)獲得的資格資質許可情况;

(3)生產經營情況;

(4)個體工商戶聯系資訊;

(5)國家工商行政管理總局要求報送的其他情况。

政策依據:

(1)《個體工商戶建賬管理暫行辦法》(國家稅務總局令第17號,國家稅務總局令第44號修正);

(2)《中華人民共和國稅收管理法》;

(3)《個體工商戶條例》(2011年中華人民共和國國務院令第596號);

(4)《個體工商戶登記管理辦法》;

(5)《個體工商戶年度報告辦法》;

(6)《國家稅務總局個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號);

(7)《國家稅務總局關於企業所得稅核定征收弱冠問題的通知》(國稅函【2009】377號);

(8)《企業所得稅核定征收辦法》(國稅發【2008】30號)

文章來源:稅籌圈、二哥稅稅念、稅政第一線

評論留言