說起閩系,“激進”二字似乎已經成為他們的代名詞。2016年可謂是閩系房企高光之年,在中國房地產前100强名單中,閩系房企獨佔20席。閩系黑馬一匹匹竄出,陽光城、旭輝、福晟、泰禾等等,他們依靠高杠杆快速做大、做强,採用負債換資產的套路,從區域走向全國,成為了中國房產的新勢力。

然而隨著房地產政策的收緊,地產行業也從曾以“土地為王”進入了“現金為王”的時代。償債高峰期的下半年,房企促回款、保交付成為了頭等大事,曾風光一時的房企也陷入了還款窘境。

閩系老大哥世茂也在12月歷經了艱難的一周。背負著千億債務,接連遭遇股價雙殺。融資也頻頻遇阻。當初真金白金收並購福晟、泰禾卻為自己埋下大雷。

“領頭羊”世茂

業內將閩系房企分為南北兩派,據其發源地來劃分,南派以廈門為主戰場,如世茂、旭輝、中駿等;北派則以福建為大本營,如泰禾、陽光城、融僑、融信等。世茂作為南派之一,早早佈局全國範圍,一度引得同為閩系房企的小弟們紛紛效仿,大舉擴張拿地,甚至有坊間傳言,土拍聞“閩系房企”色變。

1975年前後,許榮茂初闖香港,帶著從父親那學來的中醫知識,找了個藥店當夥計,因為不會粵語和英文,聽不懂病人的話,許榮茂沒幾天便放弃了,轉投工廠打工。1981年,許榮茂弃醫從商,從藥鋪打工仔變身為證券從業者,年僅31歲的他身價已過千萬。1989年,世茂進入房地產行業,在蘭州投資東方紅商業城。同時,在福建興建了振獅開發區、閩南黃金海岸度假村、福建武夷山度假村等多個標誌性房地產及旅遊項目。

1992年5月,許榮茂成立了第一家“世茂”——北京世茂房地產開發有限公司。三年後,世茂進軍北京,5年內投資超40億,連開亞運花園、華澳中心、紫竹花園、禦景園等高檔項目,獨佔當時北京1/3以上的高檔住宅市場。

有趣的是,世茂的樓盤名滿京城,許榮茂卻一直保持低調。甚至在2001年,他以60億元身家首次進入《福布斯》排行榜前5比特時,還函《福布斯》表示拒絕登載自己的名字。

而後世茂又在上海灘一戰成名,2000年前後,陸家嘴旁高檔豪宅樓盤“世茂濱江花園”的樓盤預售時引發排隊爭購。此後濱江花園還請來梁朝偉代言,面向全球發售,首次開盤便冠銷上海。2001年借殼老牌商業股上海萬象上市,隨後上海萬象更名為“世茂股份”,並將過去的主業由商業轉型為房地產業。

此後,世茂持續深耕深耕福建大本營,同時加速全國佈局。2004年7月,世茂18億元低價成功摘得南京“地王”——下關寶善地塊項目。“長三角戰畧”也正式拉開序幕,此後全面進軍昆山、常熟、紹興、蕪湖、嘉興、常州、杭州等都市。長三角新增大量土地儲備後,擴張重點轉向環渤海地區。

世茂一路的高歌猛進,作為閩系佈局全國的試探者和先行者,也被後來者泰禾、陽光城、融信中國、旭輝等所效仿。

2002年,泰禾作為北派吃螃蟹者决定進發北京,隨後開發了“運河岸上的院子”,後更名中國院子。拿地時黃其森自信地說:“我們要打造中國第一豪宅別墅!”後來,這個院子系的開篇之作讓泰禾在京城一炮而紅。

之後在2004年,陽光城也走出福建,在上海著手建設飯店與地產嫁接的天驕塔樓。同樣在上海,林中的永昇旭日正式更名為旭輝集團,定下了“不捂盤、高周轉、高去化”的全國化佈局戰畧。

2013年後,閩系房企集體崛起,一時全國的土地都開始被閩系佔領。2016年,TOP30强榜單裏,閩系占了6席,分別是世茂、泰禾、旭輝、正榮、陽光城、融信,且銷售額都突破了300億。

在2016年前8月閩系房企在拿地上就花了1406.9億元,在2016年中國房地產500强房企前100强名單中,閩系房企獨佔20席。前50强名單中,閩系房企更是“霸”住14席,其強勢可見一斑,閩系房企也收穫了“土地收割機”的稱號。

甚至有江湖傳說,某閩系開發商招待媒體到一半,匆匆離場,“各位,我要去拍地了,等我的好消息。”

在地產“白銀時代”的十年中,世茂銷售業績從2008年的120億元飆升至2017年的1008億元,十年中有八年位列閩系房企銷量榜首。

但要看到,2015年世茂卻零購地,緊急刹車,行業排名曾一度滑落至第16比特。這年,世茂發起變革,關鍵字為“利潤、回款、質量”,規模退居其次。此後開始了長達兩年的調整期。

世茂調整的兩年間,泰禾、福晟集等其它閩系房企還在高歌猛進。2016年起,福晟通過發起超過70多次並購,大量新增土地儲備,新增土地面積1429.2萬平方米,示要在3-5年間實現千億規模。2017年是泰禾的高光時刻,以150%的增速,泰禾完成了從400億到1000億的規模進階,成為了當年地產圈的熱門話題。

能吃的代價

上海灘“世茂濱江花園”讓許茂榮之子許世坦一戰成名。

1997年許榮茂之子許世坦畢業進入公司鍛煉,從銷售做起,3年後成為銷售總監。濱江模式炒紅了世茂,也炒火了許世壇。2019年許榮茂之子許世壇接替總裁職位。

繼承父親“衣缽”後,許世坦並不像父親許榮茂如此低調。上任之初,便定下進入房企前十的“小目標”。之後世茂在許世坦的帶領下敞開肚皮,大舉收並購開疆擴土。

2019年3月開始,世茂敞開肚皮,短短80天內斥資近200億元吃下多個項目。3月份拿下泰禾、萬通多個項目,4-6月份,吃下明發集團的項目、泰禾項目,粵泰股份。

世茂在收並購市場一路高歌猛進,2019上半年2500億元的新增貨值中,通過收並購獲取權益前土地計容建築面積900萬平方米,新增貨值規模有1800億元,占比超過70%。

2020年初,世茂化身“白衣騎士”解救同為閩系房企福晟集團,斥資60億元收購福晟70%股權,同時福晟旗下87個項目放入“世茂福晟”平臺。

世茂大口吃下福晟,並在全年獲得了1535萬平方米的新增土儲,甚至重回前十隊伍。但要看到的是,福晟還背負著700億的債務。財報顯示,截至2019年底,福晟的營收僅有426.81億元,貨幣資產為31.84億元,總負債卻高達706.64億元。

吃的太多,就會難以消化。福晟就是因為吃的太飽導致“消化不良”,2015年開始,福晟組建300名成員的拿地“飛虎隊”,奔赴全國拿地和收並購,兩年就簽下了107個項目,被稱為地產界又一匹“黑馬”。

然而好景不長,短短兩三年福晟就出現“消化不良”的狀況。2019年,福晟集團被曝出股價暴跌55%、裁員一半、貸款逾期、股權凍結、拒絕申請破產等醜聞出現了貸款逾期,此前瘋狂拿地埋下的債務危機終於爆發。

此時,世茂攜機构入場替福晟收拾殘局,組成全新平臺“世茂福晟”。然而外界對於這筆收購的質疑從未停止,紛紛表示“會不會新增幾百億的負債?”“項目會不會有隱藏債務?”。

許世壇回應表示,“收購福晟或者說戰略合作並不是如市場傳言般要幾百億。當然我們也不是一分也不投入,大概會投入五十到六十億左右。而五六十億能够拿到超千億的貨值,我覺得當然好。”

這場“世紀大收購”的後遺症卻不小,之後接連發生福晟員工維權、項目延期、私募基金逾期、搶關防事件、投資人報警、平臺公司高管全部換血為世茂方等大事件相繼上演。

不僅如此,2019年世茂斥資77億元收購泰禾集團旗下7個房地產項目,然而泰禾暴雷後,項目運營、多重抵押、股東關係等各類問題,讓項目及數個泰禾項目都陷入了長達一年以上的停工。

諸葛找房數據研究中心分析師梁楠表示,雖然世茂收購泰禾、福晟新增了自身土儲規模,同時也彌補了其在舊改領域的業務短板;另一方面,收購泰禾和福晟後需要對其前期遺留的債務及經營問題進行改善,一定程度上需要資金投入,使得世茂資金風險提升,加之世茂擴張速度較快,工程質量未能有效控制,各種維權事件頻發,導致業主對其信任度有所下降,負面影響新增。

或許世茂也沒想到,自己曾表示2019年是世茂的收購大年,然而此後兩年的大收購卻為自己埋下了雷。

據世茂2021年半年報顯示,世茂集團僅拿到19塊土地,合計拿地金額201億元,同比下降68.9%;拿地金額占銷售金額的比重為13.2%,同比下降45.4%。

據克而瑞統計,今年上半年,世茂集團的新增土儲貨值為158.3億元,排在行業第82比特。相比去年同期904.3億元的新增貨值以及第16比特的行業排名,直線下滑66個名次。

事實上,從2020年下半年起,世茂的拿地速度就大大减退。2020年世茂拿下土儲1535萬平方米。其中下半年只拿了300萬方土儲,不到上半年的四分之一。在拿地方面,世茂集團表示“現在是保剛兌,集中資金保證債券的償付,後續融資正常了,還是會買地的。”

在土儲缺少必要補充的情况下,其銷售規模也出現下滑。資料顯示,今年前11個月,實現合約銷售額為2578.9億元,累計合約銷售總面積為1461.56萬平方米,較去年同期均下降2%。僅完成3300億元年度目標的78.15%。

甚至在11月初的投資人會議上表示,世茂管理層透露,按照此前定下的3300億年銷售目標,世茂集團的月銷售額需達到300億,但最近幾個月,世茂集團的月銷售額僅200億左右,預計全年銷售額或降至2900億左右。

債務窟窿難補

富豪許榮茂坐擁“世茂系”旗下三家上市公司,包括世茂股份(600823.SH)、世茂集團(0813.HK)和世茂服務(0873.HK)。但在近兩個月之內,世茂系股價雙殺、拋售資產、“網紅盤”銷售遇阻一系列大瓜被業內關注。

今年10月份,傳出世茂集團出現商票逾期的傳聞,隨後世茂集團表示,經過自查沒有任何商票未兌付的情况,往期到期商票均已正常兌付。11月,又有消息稱,世茂與陸家嘴信託談延期。這則消息引發世茂股債雙殺,多只美元債創下發行以來新低。對此,陸家嘴信託澄清稱,現時世茂集團與陸家嘴信託合作正常,過往從未有過逾期或面臨延期償付事項。

福無雙至、禍不單行,今年12月14日,世茂系又遭遇股債“雙殺”。截至收盤,世茂集團、世茂服務和世茂股份分別下跌12.16%、9.18%以及2.65%。債券方面,“20世茂06”一度跌超54%,盤中臨時停牌。

隨後,世茂集團緊急發表聲明稱,週末有小道消息在資本市場發酵,引起部分投資人恐慌性拋售,目前正在積極與投資人進行溝通。

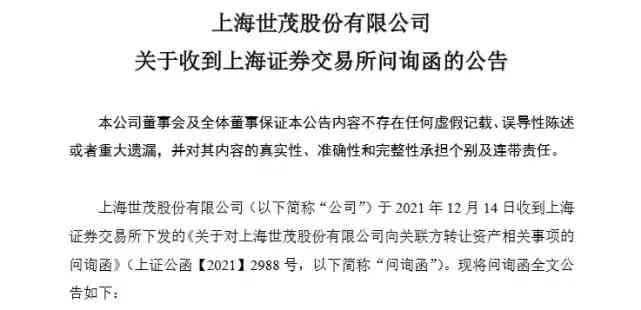

導致這次股價雙殺的背後,12月13日晚,世茂股份擬以16.54億元將世茂物業管理有限公司100%股權、北京茂悅盛欣企業管理有限公司等29家公司涉及的物業管理業務以及相關的資產負債全部出售給關聯方世茂服務控股有限公司。

這波左手倒右手的操作,在公告發出不久後世茂股份便收到上交所的問詢函,世茂股份應說明本次交易是否涉及通過轉移優質資產向關聯方輸送利益,是否損害公司利益和中小股東合法權益。

這一事件的發酵,加之多家媒體開始報導世茂集團正在與包括國通信託在內的多家信託公司談借款展期的消息,世茂流動性如何讓業界為其打上了問號。

澄清表明沒有違約,但世茂極力融資的事實擺在眼前。11月世茂將香港中環物業抵押給星展銀行融資15億港元。12月初,世茂集團將位於上海市浦東新區陸家嘴的總部大樓上海世茂塔樓質押進行融資。

世茂回應稱,“固定資產抵押融資其實是市場的常規操作,以往我們也有做過類似抵押。”雖說是常規操作,但在早已風聲鶴唳的房地產市場,世茂的一舉一動都會加劇市場的焦慮。

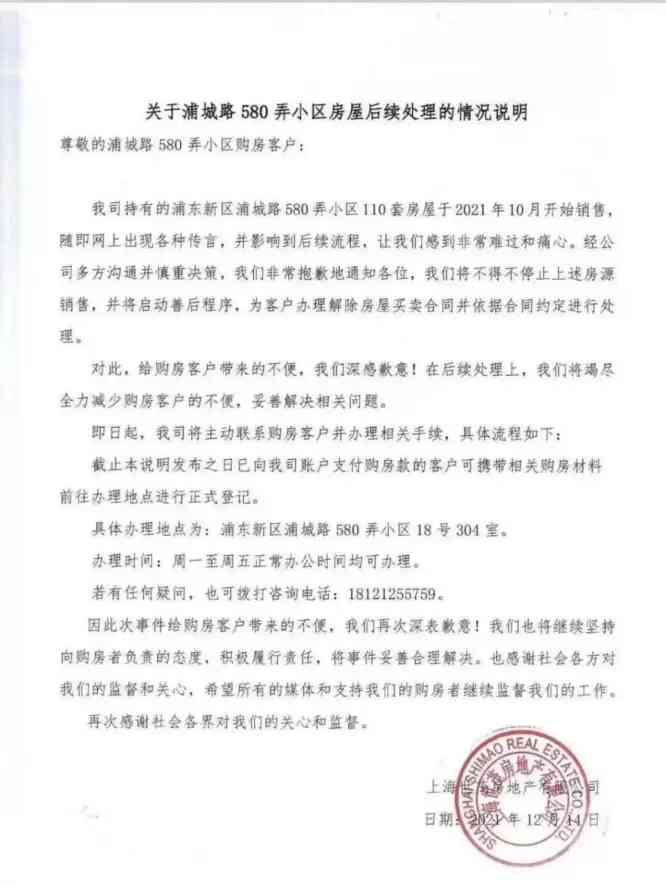

融資路上並非一路暢通,今年10月,一則“上海房叔拋售陸家嘴93套房源套現4.5億元”的消息沖上微博熱搜。而這批房源的真正持有者是世茂的下屬公司。打著“免仲介費”“打八折”的旂號,93套房在一天內便銷售一空。

欲意賣掉老樓換錢,但在兩個月後,搶手的“網紅盤”迎來的卻是全部退房的結果。因房源被抵押導致購房者無法網簽或過戶,致使銷售終止。據悉,2020年1月21日世茂集團已將這一批房子作為資產抵押給了陸家嘴國際信託有限公司,期限為2年,抵押數額9.5億元。12月14日,世茂房地產發佈最新公告,將終止上海浦城路580弄房源銷售,並將啟動善後程式:為客戶辦理解除房屋買賣合同並依據合同約定進行處理。

此前在11月初的投資人會議上,許世壇稱,“現時回款已經超過2000億元,這是對債務最好的保障。”據其2021半年報來看,其淨負債率為50.9%,剔除預收款項後的資產負債率為68%,現金短債比為1.19。位於綠檔,處於安全範圍。

但要看到的是,截至2021年6月底,世茂集團流動負債合計達3344億元。有息負債總額達1645億元,主要以長期有息負債為主,占比73%,短期債務占27%。其短期有息負債為444億元,同期帳面現金及現金等價物為747億元,受限制存款及現金76.16億元。資金足以覆蓋短期借款,為何世茂還會陷入危機?

瑞銀報告給出了答案,12月15日其發佈公告,指出世茂集團明年1月將有約25億元人民幣的境內債券到期,到4月將有7億美元的境外債券到期,推算明年全年將有價值44億美元的境內、境外債券以及境外銀團貸款到期。瑞銀的報告則估算稱,世茂集團的人民幣錶外負債約為1200億元。

作為閩系房企老大哥的世茂,當初早早停下拿地步伐,主動降負債、去庫存。又在許世壇上任後大舉收並購,業內甚至詬病世茂走到如今的局面,收並購帶來的債務問題不容小覷。而今,世茂雖沒有出現實際違約行為,但負面消息牽一髮而動全身。曾經收購福晟帶來的陰影仍舊籠罩,世茂可曾後悔過當初捕手?世茂老大哥的表現,某種程度上也是閩系房企的一個縮影,企業發展節奏、現金流與債務之間的平衡等等問題都值得反思。

文/白靜

評論留言