圖片來源@視覺中國

文丨奇偶派,作者丨歡子,編輯丨釗

冬天是火鍋飄香的季節,火鍋似乎有點成為國人社交硬通貨的味道。

遍佈全國的海底撈,卻在今年11月初宣佈逐步關停300家左右經營未達預期門店。拼完口味拼場景,在同質化越來越嚴重的火鍋江湖中,選擇在疫情期間逆勢擴張,顯然是海底撈走錯的一步。

海底撈關店300家,對與海底撈關深度綁定的火鍋底料供應商頤海國際會造成什麼樣的影響?在海底撈關店公告後的首個交易日,頤海國際大幅下挫8.59%,今年以來,頤海國際市值已蒸發超1100億港元。

正如火鍋和火鍋底料一對孿生兄弟般的存在,海底撈關店的消息引發頤海國際在股票市場上的負面波動。

我們通過線下實地走訪,結合海底撈、頤海國際公開資料與數據探討了以下三個問題:

1、在具體的通路和產品上,海底撈和頤海國際是一種什麼樣的依存關係?

2、頤海國際有擺脫海底撈依賴的意圖與舉措,實際情況與結果如何?

3、降低了對海底撈依賴後,為何頤海國際又走了回頭路?

深夜火鍋餐廳,關了300家店

武漢大學南門外這條名叫廣八路的美食街,幾乎容納了全國各地美食小吃。但不管是披薩店、美甲店,還是燒烤、板栗店,幾乎到了晚上十點左右,都商量好似地打烊了,甚至向來擅長熬夜營業的便利商店,大都撐不過夜晚11點。

咖啡配枸杞,明天能早起,對於擅長朋克養生的年輕人來說,一天中屬於自己的時間,反而是從夜晚11點開始的。

廣八路拐個直角就是珞喻路,一直往前走十分鐘不到,就到了街道口,這裡是武漢洪山區的熱門商圈之一,左邊群光廣場,右邊銀泰創意城。

記得初來乍到武漢的時候,旅店老闆告訴我,因為附近都是高校的原因,兩家商城的消費群象所以很清晰,學生去銀泰城,高校老師去對面的群光。

作為一名土生土長的四川人,要知道,到了冬天的夜晚,都市裏大街小巷的空氣都是火鍋味的,來到武漢,對家鄉的懷念自然是從火鍋開始的。

銀泰那家標準四川麻辣風味的吼堂火鍋,最近不知道為什麼停止了營業,直到我在大眾點評上知道了這兩家商場都有海底撈。

第一次和天南海北的室友合租,就到了快要分別的時候,我們决定在一個工作日的深夜時分,去海底撈告別我們短暫的相逢。

天橋下的貳麻酒館門前沒有了往常8、9點圍爐的熱鬧,隔壁成都網紅火鍋譚鴨血門面,顯示幕上迴圈播放著最帥服務生李易峰、著名演員趙薇光臨的宣傳片,但在我路過的檔口,門前空無一人。

譚鴨血斜對面的大樹底下,報亭的顯示燈在黑夜中隱約閃爍一秒鐘,一比特身著藍色制服的餓了麼騎手騎著電瓶車從我們身旁呼嘯而過。

三分鐘後,我們穿過一家裝修透明的咖啡店,進入銀泰城為海底撈專設的專用通道4號門,乘坐電梯直達9樓海底撈。

(圖/奇偶派)

深夜的商場早已暫停營業,儘管電梯裏進進出出的都是海底撈顧客,商場依然顯得有些冷清,但這並不能削减海底撈服務員看到顧客時似火的熱情。

“海底撈歡迎你”,剛出電梯,隔著十米開外的距離,門迎小姐姐就上前熱情地迎接我們。

沒有各種慶生活動、分手慶祝的大場面,食客們兩人一對,三人一桌,從外桌坐到了裡面的包廂,也許是有了深夜寂靜氛圍的烘托,各桌都安安靜靜地自顧自的吃著桌前的火鍋,就連平時門口要預約排隊做美甲的門迎小姐姐都告訴我,有點沒事做。

直到一比特大叔吃完,挺著肚子從裡面出來要做手部護理,小姐姐才開始忙活起來。

(圖/奇偶派)

快到深夜1點,海底撈門口的凳子被收整起來了,自製DIY奶茶此時也沒人喝,偶爾有三兩食客坐在門口休息,還是能享受到門迎小哥哥送來的小零食和茶水。

我們吃完走出來,看著對面的日式料理店靜悄悄地關著門,我心裡隱約感歎,火鍋還是不能太晚吃啊。

這家號稱22小時營業的海底撈,真的還有那麼吸引顧客嗎?

調料多,有免費的小吃和飲料,我工位對面的同事差點就成為海底撈的黑海會員了,但相比以往一月去5次海底撈的消費頻次,最近已經連續兩個月,他都沒去海底撈了。

“現在吃火鍋首選都不是海底撈了,黃油一般,辣味也不够。”另一比特同事提起海底撈,聽起來有些失望。

不久後,海底撈關店300家的消息竄上微博熱搜。這顯然不是一個好消息,不少人對海底撈抱有消極的評估,“海底撈,一家脫離火鍋本味的餐廳。”

一比特哈爾濱朋友告訴我,海底撈在哈爾濱開設的7家門店,現在已經關停了3家,而這關停的3家門店,都位於哈爾濱熱門商圈位置。

考慮到最近哈爾濱愈發嚴重的疫情,他猜測很有可能是疫情的原因,我們在小紅書上看到,在11月9日,這關停的3家門店中,一家還有顧客在小紅書上曬海底撈美甲。

此外,在其他城市,我們瞭解到不少海底撈“暫停營業”的消息,雲南省的縣級市——安寧市關停一家,成都郊區華陽關停一家,杭州紹興路店關停一家……

逃離“海底撈”

對於普通的火鍋愛好者,即使是海底撈這樣級別的火鍋品牌關了300家店,似乎也很難再激蕩起我們心中的半點漣漪,因為可選擇的火鍋品牌實在太多了。

“沒有比火鍋同質化更嚴重的品類了。‘’紅餐專欄作者餘奕宏曾說。的確如此,從口味到服務再到消費場景,消費者已經很難再體驗到火鍋帶來的新鮮感了,各品牌似乎也都已經很難再找到新的創新賣點了。

比如另一家創立於2001年的川式火鍋——巴奴毛肚火鍋,最近已經在各大商場打上了和海底撈幾乎一摸一樣的slogan,“就在8樓,營業至淩晨3點,服務不過度,樣樣都講究”。

同質化嚴重的火鍋江湖中,海底撈還有更多的商業價值嗎?

直到我走進了家附近的武商量販店實地探訪。在三樓的食品區,當我還未完全靠近調味品區域,就看到了“火鍋節·放肆盡情吃”的展位。展位中,一排排印有“Hi海底撈”和頤海國際字樣的黑紅色包裝袋。

17.5元、9.8元/袋的火鍋底料包,清油、蕃茄、三鮮、黃油……口味各异。展位左上角,標注零售價39元/盒的自煮火鍋(自嗨鍋)一一陳列在“火鍋節”的展位中。

當我完全進入調味品區域,感到吃驚的是,以往放著各種品牌的貨架,如今一整面貨架,都清楚地展示出帶有“頤海國際出品·海底撈調味料”標識的各種調味料,其中除了佔據很大面積的火鍋底料,還有麻婆豆腐、魚香肉絲、濃汁回鍋肉、小龍蝦調味料……

圖/奇偶派

線上下商超中,海底撈和頤海國際的名字幾乎都是同時出現,其實在餐飲行業,大家都知道頤海國際是海底撈的火鍋底料供應商,二者的關聯交易由來已久。

2007年,頤海國際開始向獨立協力廠商經銷商供應火鍋底料產品,同一年,海底撈授權頤海國際無限期、獨家、免費使用海底撈商標。

如今海底撈關店300家,對頤海國際造成了不小影響。在海底撈關店公告後的首個交易日,頤海國際大幅下挫8.59%。

在次級市場上,這種深度捆綁可以在某種程度上解釋兩隻股票的一榮俱榮、一損俱損。

海底撈12月20日收於16.74港元,較年初最高位85.78港元下跌80.48%;頤海國際當日收盤價為41.10港元,較年初最高位148.297港元下跌72.29%,截至目前,頤海國際總市值已累計蒸發超1100億港元。

作為海底撈的關聯方客戶,頤海國際多年來從海底撈獲得穩定的訂單。相較於早期收入對海底撈的依賴較大,隨著經銷商、電商等通路的開拓,如今頤海國際正在降低對海底撈的依賴度,試圖解綁海底撈。

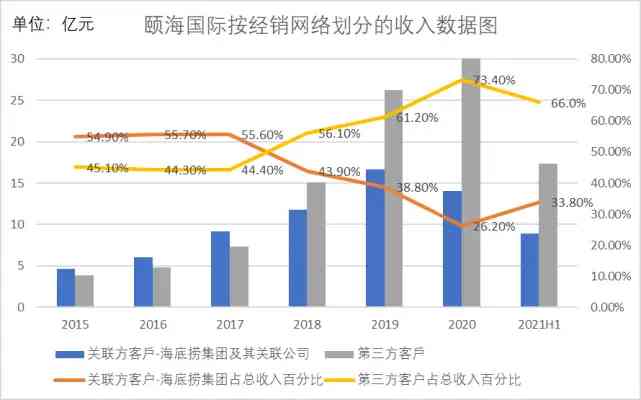

據頤海國際財報顯示,頤海國際按經銷網絡劃分的收入通路主要分為兩大類。一是關聯方客戶,其中主要為海底撈集團,其中海底撈與頤海國際的關聯採購主要集中在火鍋調味料業務;二是協力廠商客戶,其中包括經銷商、電商、協力廠商餐飲企業、一次性銷售活動。

財報資料顯示,2018年之前,頤海國際來自海底撈的收入占比均維持在50%以上,從2018年開始,頤海國際此前一直嘗試開拓的協力廠商業務線,逐漸佔據全年大部分收入來源。

到了2020年,頤海國際來自海底撈的訂單遠遠低於來自協力廠商客戶的訂單。2020年,關聯方客戶-海底撈集團帶來的收入占比為26.2%,而協力廠商客戶帶來的收入占比高達73.4%。

2020年報中,頤海國際提到,“協力廠商通路的擴展和深耕一直是本集團的主要銷售策略。”

(數據來源:頤海國際財報奇偶派製圖)

從2020年開始,頤海國際開拓出部分蜀海供應鏈的通路。2020年,海底撈及關聯公司占頤海總收入的26.2%,蜀海供應鏈占0.4%;2021年h1,該數據占比分別為33.8%、0.2%。

經銷商通路在2020年、2021h1的占比提升至67.5%、58.7%,經銷商通路的提升也表明,頤海的業務也更加擴散到體系外的餐飲企業。

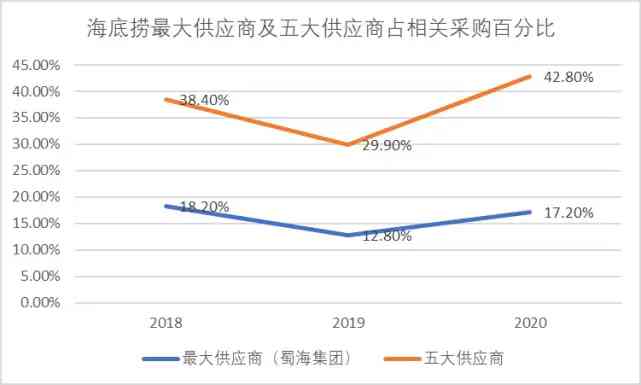

“蜀海”和“頤海”一樣同為海底撈供應鏈,但對於海底撈而言,頤海國際並非最大的供應商,而是蜀海集團。

海底撈財報顯示,蜀海集團為海底撈最大的供應商,第二大供應商為頤海集團,第三大供應商為蜀韻東方。2018年,2019年,2020年,海底撈最大供應商及五大供應商占相關採購百分比分別為18.20%、38.40%;12.80%、29.90%;17.20%、42.80%。

(數據來源:海底撈財報奇偶派製圖)

在海底撈年報中,海底撈披露了最大關聯公司蜀海的交易額。2018年、2019年、2020年,該項年交易金額分別為18.60億元、22.22億元、27.40億元。

蜀海供應鏈於2007年從海底撈中獨立,為海底撈提供整體供應鏈託管運營服務。但其實蜀海和頤海只是“海底撈家族”的冰山一角。

海底撈2019年年報披露,報告期內,公司合作供應商總數為1602家。海底撈在財報中表示,海底撈通常為每類主要食材維持超過兩名合資格供應商以避免對單一供應商的依賴。

海底撈的最大供應商並非頤海,頤海也只是海底撈上千家供應商中的一家。當下,頤海國際也正在降低對海底撈的依賴,開拓協力廠商通路。

海底撈和頤海國際,二者的關係漸行漸遠。

擺脫不了的宿命

如果脫離海底撈光環,頤海國際在調味品市場還有多大的商業價值?

從上述海底撈供應商的採購占比中我們看到,頤海國際並不作為海底撈最大的調料供應商,頤海國際也在通過提高協力廠商客戶帶來的收入占比,降低海底撈帶來的收入權重。

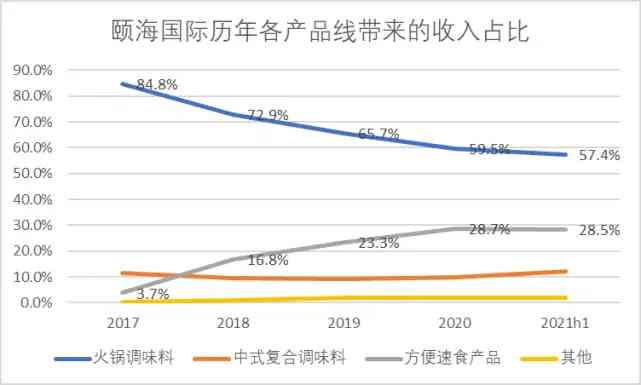

具體到頤海國際的產品線,我們梳理其歷年財報數據看到,火鍋調味料帶來的收入占比正節節走低,從2017年的84.8%逐年降低到2021年上半年的57.4%。而方便速食產品成為其進一步發力點,從2017的3.7%的收入占比提升至2021h1的28.5%。

(數據來源:頤海國際財報奇偶派製圖)

再具體火鍋調味料這條產品線,關聯方(海底撈)帶來的收入占比連年降低,協力廠商帶來的收入占比連年攀升。

(數據來源:頤海國際財報奇偶派製圖)

財報數據有力證明頤海國際想要逃離海底撈的决心,但實際我們線上下實體商超中觀察到的是,現時,頤海國際還是需要海底撈品牌的光環來為旗下各產品“代言”。

貨架上,印有海底撈商標的火鍋底料依然是主角,但還陳列了頤海國際旗下的各種並不知名的品類——方便速食產品(自煮火鍋套餐)、集團旗下其他品牌的複合調味料、火鍋底料。

好人家、辣妹子、味聚特、佳鮮、小肥羊、大紅袍……以上這些都統統放在了“頤海國際出品·海底撈調味料”的區域裏。

(圖/奇偶派)

雖然頤海國際正在緩慢地剪斷與海底撈相連的臍帶,但專注於調味品市場市場的頤海國際,可能一時半會很難擺脫海底撈的影響力。

我們僅看火鍋底料,雖然現階段頤海重視協力廠商業務,而且從產品收入來看,火鍋底料帶來的收入占比逐年降低,但從單一年份來看,每年仍然是火鍋底料這一品類為頤海國際貢獻了過半的收入。

火鍋底料在調味賽道中仍佔據重要地位,這是頤海國際不得不順從行業趨勢的一點。

從大的行業背景來看,複合調味品細分出的五個品類中,其中火鍋底料和中式複合調料增速最快,也是被認為最具發展潜力的細分賽道。

在餐飲端,火鍋底料這個品類之所以能在調味市場集中度較低的情况下,成為流行的單品類,一個基礎前提還是因為有海底撈量級的餐飲企業出現。

作為海底撈覈心火鍋底料供應商,頤海國際占中國火鍋底料市場份額為20.8%,位列行業第一。

在火鍋底料估值的覈心邏輯中,消費者、產品、通路,也就是“人、貨、場”,這三要素是頤海國際不能忽視的。

火鍋底料市場可分為to B的餐飲服務市場和to C的零售市場,囙此火鍋料的消費者可以分為B端和C端。

民生證券認為,中長期來看,就B端消費而言,由於餐飲經營逐漸走向規範,監管逐步趨嚴,行業對於降成本、提效率逐步形成共識,對複合調味料的需求不斷增加。

除了呷哺呷哺、海底撈等全國性連鎖火鍋之外,其他新型口味的火鍋連鎖店也在加速擴張,這都給火鍋底料企業提供了很好的商機。

在C端,客戶對價格敏感度較低,購買時更看重品牌聲譽。正如我們在超市貨架上看到的,商超更願意選擇將頤海國際出品的海底撈火鍋底料作為文宣賣點,在重要的展位中陳列。

在產品上,頭豹研究院資料顯示,頤海國際現時的SKU有13件。頤海國際的官網顯示,頤海國際憑藉「海底撈」品牌銷售各產品線的產品。產品家族包括火鍋底料系列、複合調味料系列、火鍋蘸料系列、自煮系列、沖泡系列。

另外,從現時整個火鍋底料行業來看,其還向炒菜、麻辣香鍋等消費場景持續擴容,如麻辣燙、串串香、冒菜、麻辣香鍋、毛血旺等都要用到火鍋底料。頤海國際同樣將產品線延伸至此。

在通路端,火鍋底料市場可分為to B的餐飲服務市場和to C的零售市場,在兩個細分市場中,經銷商網絡均為火鍋底料最主要的銷售管道。火鍋底料生產商對通路掌控能力較弱,依賴經銷商進行產品流通。

頤海國際2020年年報中提到,除了持續為海底撈提供火鍋調味料產品,其還為中國家庭烹飪客戶、餐飲服務供應商以及食品行業公司提供烹飪調味料解決方案。

截至2020年,經銷商、電商及餐飲客戶等則為協力廠商銷售的主要通路。集團的協力廠商經銷商銷售業務共覆蓋了中國31個省級地區與港澳臺地區,以及49個海外國家和地區。

從“人、貨、場”的角度來看,頤海國際現時仍很難離開海底撈,而且單就火鍋底料行業而言,准入門檻不高,現時除了品牌為核心競爭力之外,第二重要的就是管道建設了。

有海底撈背書,加上調味市場被資本看中,在2020年年末,頤海國際一度成為港股市場的抱團股,多家基金紛紛重倉頤海國際。

回到最初的問題,脫離了海底撈,頤海國際能自力更生嗎?

2021年上半年,頤海國際財報顯示,按經銷網絡劃分的收入通路劃分,頤海國際依賴海底撈帶來的收入占比從2020年的26.2%上升至今年上半年的33.8%,協力廠商客戶通路帶來的收入占比從2020年的73.4%下跌到今年上半年的66.0%。

疫情之下,中小火鍋店深受影響,零售通路又不成氣候。說自立,沒那麼容易。

寫在最後

三兩好友聚在沸騰的火鍋前,話匣子慢慢打開。這是眾多火鍋品牌最重要的消費場景。火鍋之所以能成為我國餐飲第一大品類,離不開現代人社交的需求。

火鍋是一個大賽道,消費者對火鍋的需求持續且旺盛。

資料顯示,我國火鍋餐飲市場規模從2013年的2813億元新增至2020年的5843億元,期間CAGR為11.0%,預計2022年將達7077億元,是中式餐飲中增長最快的品類。

沸騰的火鍋市場,自然帶動火鍋調料市場。

據頭豹研究院《2021年中國火鍋底料短報告》顯示,2020年餐飲服務火鍋底料消費占比已超過50%。

海底撈作為火鍋行業龍頭企業,在火鍋市場上釋放出巨大的商業價值。其供應商頤海國際,長期專注調味料賽道,憑藉海底撈的光環,得到了市場和消費者的青睞,今年市值一度達到1500億港元高點。

一直想要和海底撈割席的頤海國際,即使調味品賽道持續火熱,未來也許仍難以脫離海底撈的光環。

參考資料:

1.《海底撈生態王國全景:餐飲全鏈條最深布局》元氣財經

2.《“絕對牛股”頤海國際:站在海底撈的肩膀上,3年漲了19倍》藍鯨財經

3.《海底撈宣布關店計劃後股價大漲,關聯供應商頤海國際跌近8%》南方都市報APP·快消研究所

4.《頤海國際到了逃離“海底”的時候》巴倫週刊

5.《財說|海底撈關店頤海國際“躺槍”大跌?真正原因其實是這樣》介面新聞

6.《火鍋底料,沸騰的“金礦”》資本星球

評論留言