作者|黑加侖

編輯|釗

“雪花勇闖天涯好像漲價了”,每天都喜歡來一瓶啤酒的石頭,在量販店裏發現了這個對自己影響“不小”的變化。

量販店的導購員告訴他,“9月份之前的雪花勇闖天涯系列每瓶終端價要便宜一元”。漲價對於一直以來被打上“低價低質”標籤的啤酒來說,算是頗為罕見的。這引起了石頭的注意。

伴隨著接二連三的漲價公告,啤酒行業又一次回到了福斯視野中。作為“價美物廉”的代表產品,即使經歷了十數年的行業洗禮,徘徊於個位數的價格浮動也從未真正引起消費者有關“啤酒自由”的擔憂。

只不過蘊含著品牌高端化戰略思想的新一輪啤酒廠商漲價潮,廠家終於忍不住要對中高端產品動刀,品牌也不得不在消費群體流失與高端化之間做出微妙權衡。

於是壓力來到了青島、華潤和百威的身上。原材料成本頻繁上浮,讓漲價看似是一個無奈之選。而啤酒行業近年來下行的產量和銷量,加之顧客不斷提質的生活習慣,使得漲價又看似啤酒廠商們一次“曖昧”的嘗試。

另一方面,華潤、青島、百威主導的啤酒市場小品牌難以獲取話語權,便形成了“一家上漲,萬家跟風”的畫面。

本文研究和探索了與近期啤酒漲價相關的三個關鍵問題:

1、啤酒價格到底上漲了多少?

2、什麼原因導致啤酒價格上漲?

3、漲價之後,國產啤酒就能更好嗎?

看似“微不足道”的漲價

臨近年底,在外地工作的宗佳已經開始憧憬過年的場景。

小的時候,每到了除夕夜晚,還在上學的宗佳最期待的就是奶奶給的五個鋼鏰。這個時候她就會邁著歡快的步伐,手裡揣著沉甸甸的硬幣,跑向樓下的小賣部用五元換取一瓶佈滿鏽跡的雪花啤酒,其中三元是買酒錢,兩元是押金。

如今十年過去了,奶奶和樓下的便利商店都不在了,宗佳要走出社區數百米去到馬路邊的中百羅森便利商店才能買到玻璃瓶裝的烏蘇啤酒,並且一瓶的價格要比以前貴出了4,5元。

經歷了十數年的演化,一個顯而易見的事實是,儘管仍然維持了個位數的價格,我們崇尚的啤酒自由真的沒那麼“容易”實現了。

尤其是今年下半年開始的啤酒廠商相繼漲價,也令市場開始擔憂雙位數的啤酒時代將要來臨。

11月15日,有傳聞烏蘇公司湖北分公司發佈了調價通知,11月22日,嘉士伯中國(烏蘇母公司)內部發佈《關於2022年嘉士伯中國業務單元區域劃分調整的公告》,進行中國區市場大調整。對於後續是否有具體的調價計畫烏蘇相關負責人也不置可否。

啤酒變貴了嗎?帶著這樣的話題我們走訪了武漢本地的各大商超和各類啤酒銷售場景。

在武商和中百等大型超市,啤酒占酒精類產品擺放區域的面積在縮小,但對比調製酒和白酒品類,價格優勢依舊明顯。價格區間在2元-14元不等,最便宜一款產品“森力皇室小麥啤酒”售價僅為1.8元,最貴的一款產品百威鹅島IPA瓶售價為13.2元。青島、雪花、金龍泉等品牌相關基礎產品均價維持在5元左右。相較於2018年前價格有所上浮,但幅度不大。

高價啤酒在終端通路的身影奇偶派拍攝

據量販店導購員介紹,他們並未感知今年下半年的啤酒廠商集體漲價事件帶來的影響,平時向顧客推薦產品時也未曾聽聞消費者有關價格方面的抱怨,更多還是在品牌之間的口感差距以及性價比因素上進行選取。

在楚河漢街的KKV生活店內,零食和美妝之外出現了樣式精美的啤酒產品。以柯洛娜、福佳、藍妹為代表的的進口產品過去售價都在兩位數以上,而如今不到兩位數的價格就可以帶走一瓶。

這種“高端”產品低價化售賣的趨勢也蔓延至了小酒館、清吧等啤酒消費頻率較高的場景。國內“小酒館第一股”海倫司曾經依靠不足兩位數的精釀啤酒售價一舉叩開了港交所的大門,也成為了小酒館行業中走福斯路線先驅。

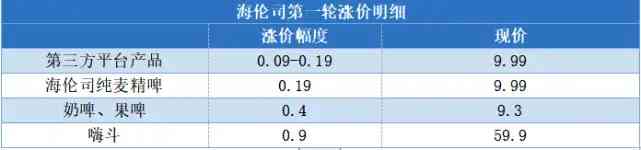

而就在上市後不久,海倫司於今年10月27日發佈公告稱將對旗下自營和協力廠商產品進行漲價,預計本次漲價將會給海帶們(海倫司對於顧客的昵稱)每人次的消費帶來1塊左右的負擔。

同時,在公告中海倫司提及了來自原材料、包裝、物流成本的不斷上漲帶來的壓力最終導致公司在做出3次降價策略後第一次做出漲價决定。

奇偶派製錶

然而受制於漲價幅度實在太小,大部分消費者很難將此次海倫司漲價事件與6月開始的啤酒廠商漲價潮聯系到一起。與之相反的是,公眾號下的各種力挺海倫司的留言,讓海倫司完成了一波“逆向吸粉”。

最後,貼近福斯的KTV,啤酒產品同樣沒有大幅度上漲。各大團購平臺的入駐,讓ktv廠家頂住了疫情帶來的流量焦慮。在武漢的空境·派對KTV裏,線上團購的啤酒滷味套餐綜合下來一瓶啤酒的價格在7元左右。

俯瞰下游啤酒各大消費場景中,儘管與十年前相比2元暢享雪花、青島、燕京還是有所差距,但啤酒漲價傳聞帶來的影響,沒有或者說還未完全輻射整個下遊端。

漲價潮背後的高端化困境

在消費者還在後知後覺的狂歡時,廠家最先開始“叫苦不迭”。

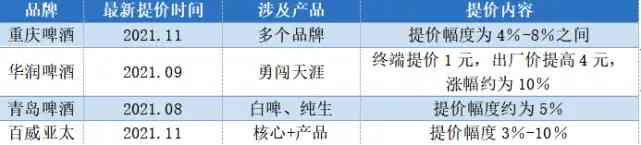

2021年下半年開始,頭部廠商帶頭開啟了新一輪的啤酒漲價潮。截至2021上半年華潤、青啤、燕京三大國內廠商的噸酒價同比漲幅分別為7.5%、7.8%、11.9%。

上游原料端的上漲很快波及中端市場,2021年7月,華潤啤酒勇闖天涯系列產品率先完成提交,出廠價每箱價格上漲約4元,提價幅度達到了10%左右。9月至11月,青島啤酒純生系列、重慶啤酒烏蘇系列、百威亞太、等知名品牌也先後完成提價,並且幅度均在5-10%之間。

數據來源:光大證券奇偶派製錶

這輪啤酒漲價潮緣起何處?原材料獲取成本上升和啤酒市場的下行週期或許是其中的元兇。

根據國家統計局前段時間公佈的10月份的通脹資料表明,10月份居民消費價格(CPI)為101.5,同比上升1.5%,環比上升0.8%;工業生產者出廠價格(PPI)同比上漲13.5%,環比上漲2.5%。國家統計局也將兩項指數上升的原因歸結為了商品供需矛盾及成本上漲、主要能源和原材料供應偏緊。

大宗商品的價格普遍上漲,而啤酒行業正是受到通脹影響的熱門地帶。

進口大麥、鋁材料、紙箱、玻璃以及易拉鑵等包裝的價格浮動都會影響啤酒廠商最終的定價。

華福證券在研報中預測,由於今年以來進口大麥達到了歷史新高價位,同比漲幅超過了20%,囙此預計在2021-2022年啤酒上游原材料的價格大幅上升會推動啤酒廠商對最終產品定價做出調整。

另一方面,在啤酒廠商的成本占比中包裝物和製造過程佔據了絕大部分。根據光大證券發佈的《啤酒及飲料行業跟踪報告》顯示,2013年青島啤酒產品的成本構成中。包裝物和製造過程成本占比達到了近65%,遠超麥芽糖和大米的22.8%。因而瓦楞紙、玻璃、鋁等包裝材料價格變動對成本影響同樣巨大。

據統計,2021上半年華潤啤酒噸成本同比增長4.1%;2021年三季度青島啤酒、百威亞太的噸成本同比上升6.9%、3.4%,各品牌在不同程度承壓,也直接導致了通往下游市場單品價格的上漲。

圖片來源:光大證券

當然成本驅動進行的提價只能算是“被動式漲價”,相比之下近年來不斷下行的啤酒市場才是品牌主動進行提價的真正因素。

據Global Data資料顯示,從2013年到2018年我國啤酒市場總消費量下降了51.4%,消費者的啤酒購買意願在逐年下降。2020年我國啤酒產品銷量為4269.4萬千昇,相較於2013年的高點下降了15.6%。銷量的不景氣也直接導致了各大品牌廠商淨利潤的下滑。共同提價也成為了掌握市場話語權的五大廠商所一致認同的自救措施。

當然,評估近年來的啤酒市場伴隨著提價還有一個名詞被反復提到,即高端化。隨著人均可支配收入的不斷上漲。3元一瓶的玻璃瓶不再能够滿足福斯的所有需求。

據川財證券研究報告統計,2015-2019年期間我國高端啤酒銷量從336.6萬千昇上升至495.9萬千昇,年複合增速達10.17%,遠超傳統工業啤酒的增速水准。預計2021年我國高端啤酒市場規模有望超500萬千升。

强烈的利潤訴求也使得各大廠商不遺餘力的轉型高端戰畧。2020年嘉士伯與重慶啤酒的資產重組,徹底顛覆了品牌一貫的調性。品牌旗下兩位數的啤酒產品成為了市場主流,高端化轉型也為重慶啤酒帶來了高達68%的毛利率,可見市場對於高價啤酒並沒有直接排斥。

其他廠商同樣沒在高端化行程中停下脚步。華潤推出瑪律斯綠、黑獅等本土高端品牌;青啤旗下擁有百年之旅、皮爾森、白啤等多款高端產品。2021年上半年,華潤啤酒次高端及以上啤酒銷量實現100萬噸,同比漲幅達到了51%,青島啤酒高端及以上產品實現銷量137萬噸,同比漲幅也達到了41%。

對比2008年與2018年的兩輪提價也能够看出,原材料成本上漲始終是提價的最大驅動。但隨著行業高端化趨勢的不可逆轉,低價搶佔市場份額的意義下降,也讓“高端化”理所應當的成為了行業玩家提價緣由的“替罪羊”。

漲價了,國產啤酒會變好嗎?

結合啤酒行業提價的緣由分析和消費市場的初步反映,消費者並非一邊倒的排斥高價,高端化對於緩解廠商利潤困境有著天然的鍥合度,尤其是成立初期以低價佔領市場的國產啤酒。

這是品牌經歷了市場初期低價搶市場份額到市場份額瓜分殆盡費用投入的邊際效用開始下降再到如今市場需求陞級高端化邏輯橫行後所得出的一致結論。

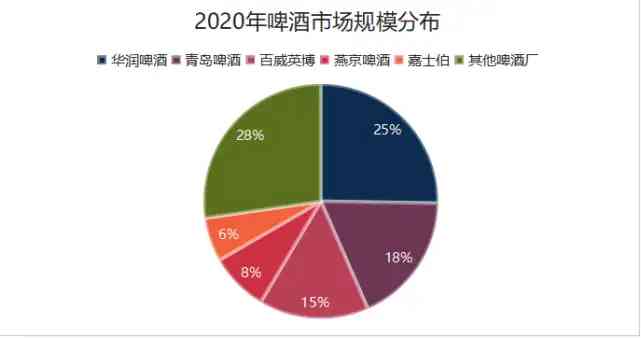

早在2018年之前甚至20年代初期,2元還是啤酒產品價格的天花板,廠商為了市場佔有率打的頭破血流。據相關資料統計,2007年華潤雪花、青啤、燕京三大品牌,佔據了國內市場份額的40%,總產量接近1500萬噸。即便後來寡頭市場形成加之澳大利亞旱產導致價格略微上升也沒有影響“寡頭們”的瘋狂增長。

2011年,三大國產啤酒品牌總產量和利潤已經分別能够占到市場總額的49.2%和88.4%,並且總產量占比還在逐年提升。據2020年最新資料統計,百威和嘉士伯與三大國產啤酒品牌市占率達到了73%,剩下份額被地方啤酒品牌瓜分,而此時品牌廠商的基礎產品價格已經來到了接近4元的價位,相比於十幾年前幾乎翻了一倍。

那時候的餐館內,到處都是“充值消費即送100瓶啤酒”的博人眼球的活動,啤酒幾乎成為了廉價的象徵。

數據來源:光大證券奇偶派製圖

只是與以往提價特徵不盡相同的是,高端產品開始代替中低端產品成為漲價的主力,提價空間進一步打開,並且持續週期預計也會比之前要長。

從追逐市場佔有率到破解毛利率低的難題,國產品牌利潤訴求逐漸清晰,問題是高端化是一條能够走到底的路線嗎?

啤酒高端化的端倪可以追溯到2018年,奈雪喜茶、元氣森林的出現給了啤酒高端產品生存的空間。從業績上來看,提價帶來的最為明顯的變化是收入的激增。華潤啤酒2018年上半年噸收入同比增長13.0%;青島啤酒和重慶啤酒的在2018年二季度的噸收入同比增幅也達到了5.9%、4.7%。

毛利率的改善是高端化提價後的第二大顯著效應。在經歷了短暫的高端化通路佈局導致毛利率下滑以後,各大公司毛利率開始出現上升勢頭。青島啤酒、重慶啤酒、燕京啤酒、2019二季度毛利率同比增幅分別達到4.7%、0.7%、0.8%。最新一輪的提價對於成本端的壓力緩解更為直接順暢。

以華潤啤酒為例,2021年上半年,華潤啤酒營收為196.3億元,同比上升12.8%,毛利為83.1億元,同比上升18.1%。啤酒總銷量為633.7萬千昇,次高端及以上產品銷量達到了100萬千升,銷量占比16%。

據統計,自2017年底啤酒市場第一輪高端化提價以來,公司實現連續三年銷售毛利率提升,2021年上半年華潤銷售利潤率達到了42.3%,相較於2017年同比上升達到了25.6%。高端化對於實現品牌利潤訴求起到了立竿見影的效果。

奇偶派製圖

高端化的第三大效應是拉近了品牌和年輕人之間的距離。華潤雪花旗下的高端化產品SuperX自推出以來先後聘請了王嘉爾、王一博等流量藝員代言,並且連續多年贊助流量綜藝節目《這!就是街舞》,一度讓產品火爆出圈,引起了巨大的話題度。

有喜就有憂,高價背後品質的落後,可能會成為國產啤酒擺脫“低價低質”的最大累贅。

2020年勇闖天涯SuperX銷量只有幾十萬噸,與勇闖天涯的300萬噸相比仍有較大差距。品牌後續推出的瑪律斯綠也反響平平。

而華潤啤酒推出的高端系列啤酒“醴”,售價達到了近500元一盒,然而這款被品牌CEO稱為與茅臺同桌一點都不違和的產品,在其天猫旗艦店上銷量僅為44,線下終端市場更是難尋踪影。在微博上,#雪花500元一瓶的啤酒值得買嗎#的話題下,網友們大多留下了消極和戲謔的評論。

可見對於啤酒市場來說,價格的上浮並不會驅趕消費者遠離產品,但如果沒法將品質和價格匹配,再廣闊的市場需求、再完美的行銷策劃、再豐富的產品矩陣也終將成為“泡沫”。

寫在最後

普通啤酒從來都是大江南北世界各地飯桌上的“常客”,啤酒漲價幅度在一定範疇內,人們一般不會選擇其他可替代的酒品,而情願接受更高的啤酒成本。

但是,一旦走向高端化,啤酒市場就進入了另一個領域的競爭。

中國食品產業分析師朱丹蓬指出,品質與價格的匹配度,直接影響了消費者對於高端化啤酒產品的購買意願。據東北證券統計,2014-2020年中國市場中高檔啤酒銷量由972萬千昇提升至1338萬千昇,銷售額由2587.35億元提升至3618.17億元。

新消費時代下,中國啤酒的高端化拐點已至,這既是啤酒行業發展的必經階段,也是反復博弈後啤酒龍頭公司的最終結果。

當然,市場從來都是現實的。國產啤酒的高端化能否實現,以及高端化能為國產啤酒廠商帶來多少收益,最終取決於消費者是否買單。

從當前的結果看,國內消費者對於漲價後的國產啤酒價格並不敏感,但是對於啤酒品質的落後也並不認同。這樣現實的衝突和尷尬的處境,限制著國產啤酒的未來。

參考資料:

1.《高端風至,漲價潮起——啤酒及飲料行業跟踪報告》光大證券

2.《地方品牌消失後,啤酒快喝不起了》36氪財經

3.《銷量連年下滑,各大啤酒企業竟要消費者“買單”?》酒業財經派

評論留言