文|安富建嚴瑞

編輯|楊中旭

製圖|嚴瑞張羽岐

11月26日,胰島素專項集采,在上海市奉賢區湖畔路399號東方美穀論壇飯店會議中心正式開標。集采施行三年後,在“應采盡采”的原則下,正式踏入慢病領域,意味著真正進入深水區。

招標結果顯示,6個採購組中,甘李藥業、波蘭佰通(BIOTON s A./合肥億帆生物製藥有限公司)取得了5個最低價,另有禮來在第六組中報出一個最低價。

現場人士稱,此次國產表現超預期——門冬胰島素降幅達30%以上,市場銷售額可實現3-4倍;甘精胰島素降幅到50%以下,國產廠商將成為大贏家。

(需要注意的是,今天上午,網上流出的一份胰島素集采擬中選報價單,與國家組織藥品聯合採購辦公室公佈的最終結果有出入)

據2020年市場IMS數據,全國胰島素類藥物市場規模已超280億元,參加集采的81個品種涉及其中156.5億元份額。結果顯示,81個入圍品種中有42種中選,意味著42種產品將分割此前約156.5億元的市場份額。

陝西省山陽縣衛健局原副局長徐毓才近日向《財健道》表示:“面對如此規模龐大的病人數量,從質量與供應應有保障角度,降價很可能不再是首要的評估標準。”亦有專家表示,此次集采規則,“前所未有的溫和,現場結果也證明了這一點”,不少觀點認為集采的“春風”要來了。

硬幣的另一面,本次胰島素集采中,國產三代產品線,直到2014年才基本完成速效、基礎、預混產線的初步覆蓋。2021年1-7月,NMPA(國家藥監局)國內企業胰島素生產批文共10張,比2020年全年翻了一番。假設胰島素集采早一年開展,三代產品便缺少得力的“國產部隊”上場。

不少觀點認為,“倉促”之下,以國產替代為目標、設定同單元競價排序的集采規則,也許會在落地過程中,出現一些問題。

比如,本次三代胰島素預混產品,僅有低預混產品(25R/30R)入圍,中預混產品(50R)無一入圍。而據福建省三明市沙縣區總醫院副院長連健兒介紹,中預混產品價格略高,餐後血糖降糖效果比低預混胰島素更好,與低預混產品的患者受眾也有差別。

2015年,當時備受關注的“重慶醫改”流產,其導火索是透析患者對費用上漲不滿。如今,糖尿病人群遠勝當時重慶透析人群,胰島素集采政策也囙此謹小慎微,特別是在產能方面,希望能從機制上切斷“斷供”的可能。

如此一來,胰島素集采對行業的影響,仍需謹慎考量。

01胰島素國產替代,略顯倉促?

“集采對企業來說,是東風還是北風,現時還不好說”,某藥企高管向《財健道》發出這樣的感慨。

“胰島素集采,或許還是有些倉促”,據相關從業者介紹,中國本土胰島素企業起步較晚,技術研發能力也還有很大發展空間。

胰島素按起效速度及藥效持久度,一般分為速效(即餐時)、基礎、預混三大類。其中,預混是前兩者不同比例的混合產品,功能上將速效與基礎的優勢兼而有之。每一類型對應患者的不同需求。

在胰島素產品領域,三代胰島素產品即“胰島素類似物”普遍比二代產品更高效、方便。

一方面,本土企業的三代胰島素類似物產品,太新太少。從本次集采企業申報產品來看,七家國產企業中,有四家尚無三代產品,市場集中度較高。企業產品產線也較為單一。本次集采中,無三代產線、僅有二代產線的企業,其產品首年需求量,僅占總需求量的7.3%。

有三代產品的3家國產企業,共八款產品進入三代胰島素梯隊,3家企業需求量(二代+三代)合占總需求量的22.5%。

這其中,浙江海正藥業雖然參與了本次競標,但此前並未出現在國采企業產品公示清單上(僅出現在首年需求量清單)。江蘇萬邦的兩款二代預混人胰島素,還並未獲得正式商品名稱。也就是說,它們是在未真正流通的情况下,先在集采前報量占位。同時,其預混人胰島素(3ml:300組織,筆芯)與基礎人胰島素(3ml:300組織,筆芯)共亯同一品名“萬邦林”。

本次規則檔案中困擾許多人的一大問題,是產品需求量和企業品種公示名單中,一邊用通用名、一邊用商品名,難以一目了然。該情况或許與上述產品還未取得商品名的情况有關。

據統計,中國本土三代胰島素產品,早在2005年,只有甘李藥業的一款“甘精”(三代基礎胰島素類似物),到2006年增加一款“賴脯”(三代速效胰島素類似物)、2014年增加一款“賴脯混合”(三代預混胰島素類似物)。

從參與本次集采的國產首仿藥品準予上市行程可以看出,胰島素領域若徹底剔除進口產品,那麼三代胰島素的患者將長期僅依賴幾種國產產品。

2021年1-7月,NMPA(國家藥監局)國內企業胰島素生產批文共10張,比2020年全年翻了一番。按照集采規則,2021年11月14日前獲批的均有機會加入本次集采。假設胰島素集采早一年開展,三代產品便缺少得力的“國產部隊”上場。這意味著,國產胰島素三代產品仍處於仿製早期。

原創能力不足,仿製能力遜色,國產三代產品在短期內替代國產二代、進口三代產品這一判斷是否過於樂觀?

要從集采政策制定者的角度出發考慮。選擇當下這一時間開展胰島素集采,或許與糖尿病在我國的現狀有關。

據2010年3月楊文英教授等在《新英格蘭醫學雜志》上發表的一項中國14省糖尿病流行病學調查數據估算,中國現時尚有一個預防糖尿病及其併發症流行的短暫時間窗——中國多數糖尿病患者的病史小於5年,尚未發生較大併發症(如卒中、腎衰、失明等)。

與預防窗口期呼應的,是臨床治療效能的不足。現時,我國確診糖尿病患者中只有一半人使用降糖藥物,未確診患者使用可預防糖尿病併發症藥物(如降壓藥、降脂藥和阿司匹林等藥物)的人更少。

對此,有人說“胰島素國產替代應時而生”——當外部條件初步成熟,胰島素集采便隨之而來。這是政策制定者魄力的體現,也反映出國家通過胰島素深入慢病藥品價格改革的緊迫性。

2020年7月15-16日,國家醫保局召開座談會,就生物製品(含胰島素)和中成藥集中採購工作聽取專家意見和建議。

2021年1月29日,國辦發[2021]2號文公佈,明確將探索對適應症或功能主治相似的不同通用名藥品合併開展集中帶量採購。

2021年3月5日,國家醫保局價格招采司與天津、上海、重慶等11個省市聯採辦代表在南京組織召開了藥品集中採購工作會議,會議决定,胰島素將成為第一批專項帶量採購試水品種。

02真實世界:30%歡迎國產,70%沿用進口?

儘管仿製、創新實力仍有待考量,但在患者群體廣大的糖尿病領域中,國產產品也有“群眾基礎”。

人民網領導留言板的一條留言中,體現出進口胰島素不受價格敏感人群歡迎的現象。“希望中央下令全國醫院保證國產胰島素的供應”,該呼聲的可操作性有待商榷(與市場原則違背),但以砍價刀驅動的集采,的確將滿足不少人對低價胰島素產品(尤其是國產產品)的期待。

徐毓才向《財健道》表示,隨著經濟發展,基本藥物制度逐漸顯露出的掣肘問題,在糖尿病治療領域同樣存在,“基層缺藥,常年僅有幾款常用胰島素藥物”。

2021年,基本藥物目錄的685種基本藥品中,有23種(序號127-149)血糖類藥物,占總數比3.36%;2012年,317種基本藥品中,僅有6種(序號211-216)糖尿病相關藥物,占總數比1.89%;相對全國人口10%的發病率來說,落差明顯。

既然基層藥物相對短缺,國產胰島素普遍採取“農村保衛都市”的策略,在經濟發展較弱的地區紮根。

連健兒向《財健道》介紹稱,自己所在的基層醫療機構,之前很多患者幾乎“沒怎麼見過”國產的胰島素產品,均在使用進口胰島素,大多數患者還停留在口服降糖藥的階段,這部分患者價格敏感性高,傾向於購買廉價藥品,連一次性注射器的針頭,都偷偷多次使用。

即便胰島素的國產產品已經納入了醫保範圍,還有病人因為幾塊錢的針頭費用,在迴圈使用。連健兒稱,“如果針頭這類的低值耗材也納入集采,那麼病人將更加歡迎胰島素集采。”

在接受《財健道》採訪時,作為基層醫院的醫生,連健兒表示,“國產替代在效果上沒有問題,基層醫院是相當歡迎的。和進口產品相比,只是有類似針頭略微疼一些的差別”。

連健兒稱,“如果針頭這類的低值耗材也納入集采,那麼病人將更加歡迎胰島素集采。”

一個糖尿病病人在胰島素上花費是多少呢?據《2018-2020年天津市津南醫院降糖藥物使用情况分析》顯示,除了2018年的短效動物胰島素和長效胰島素類似物外,該家二級甲等綜合性醫院患者,應用各類胰島素的平均日費用均小於10元(且整體上均小於30元)。

——每天10塊錢,對於不少人是個檻。

考慮到2020年以前,我國三代胰島素基礎、速效、預混產品還未跟上,胰島素用藥水准分佈不均、市場分層就不難理解:對於進口產品缺乏感知的患者來說,他們本身就不牽扯對國產替代接納度的問題。

大城市與小縣鄉、大三甲和村衛生站之間的分化就此產生——一二線大城市醫療水准高,患者支付能力强,三代胰島素極進口產品更顯眼。

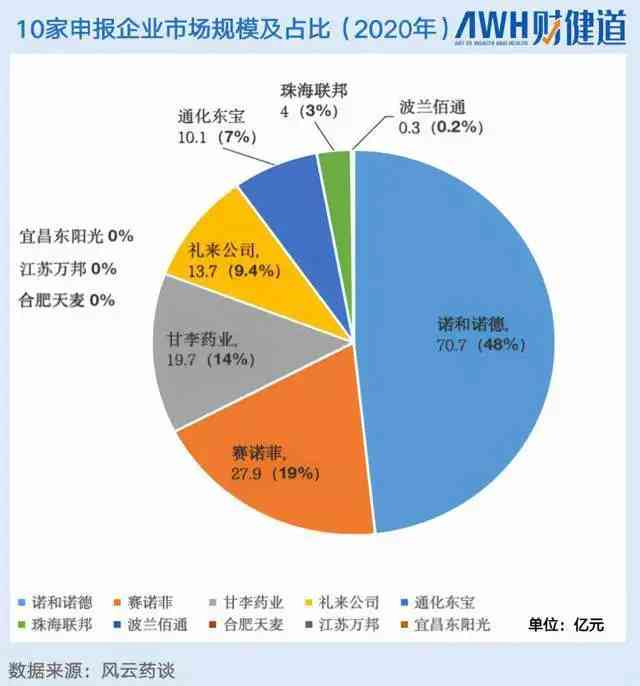

本次集采首年需求量清單顯示,由禮來、賽諾菲、諾和諾德組成的進口產線需求量占比70%,合計超1.46億支/瓶。

2020年,由他們壟斷的進口胰島素產品,則佔據胰島素總市場份額的76.4%(不含波蘭佰通)。

值得注意的是,占2020年胰島素市場份額超48%、排名第一的諾和諾德,本次集采7款中選產品中,有6款報價都踩在40%的“保護線”上。

進口產品仍占絕對優勢。支付能力更强、使用進口產品更多的地區和人群,才會對國產替代問題提出更多疑問。

比如,據連健兒介紹,進口產品一次性注射針頭,要比國產針頭更精細,痛感相對來說就較低。有消費能力的人群,或者對疼痛敏感性更大的人群,就傾向使用進口針頭。

又或者,高淨值人群經常有外出聚餐、應酬的需求,大多需要使用速效胰島素或胰島素類似物,來應對突然和密集的酒席。消費能力低、沒有此類要求的人群,就可以選擇價格相對更低的預混人胰島素,其注射後半小時後才能起效。

從根本上說,胰島素治療的糖尿病是一種與生活習慣、生活品質息息相關的慢性病,期臨床治療需要良好的藥物依從性。對此,徐毓才表示:“如果缺乏對胰島素統一的評估標準,集采風險仍在。作為患者,長期用藥(特別是注射),會產生產品依賴。久而久之,病人也會成為'專家',在此情况下,他們應有發言權。”

在首次胰島素專項集采領域,由於生物藥的特殊性,統一標準還未出現。而“未通過一致性評估的品種進入國采招標範圍”,在化藥集采領域是絕難看到。所謂一致性評估,即仿製藥品要與原研藥品質量和療效一致。

據《財健道》瞭解,早在兩年之前,中央相關部門在生物藥集采問題上就有過討論。其中,一種意見認為,缺少一致性評估會給集采新增相當的難度;另一種意見則認為,國產胰島素在基層已經廣泛使用,生物藥集采基礎也很牢。

在接受《財健道》採訪時,作為基層醫院的醫生,連健兒表示,“國產替代在效果上沒有問題,基層醫院是相當歡迎的。和進口產品相比,只是有類似國產的針頭略微疼一些的差別”。

有鑑於此,國家醫保局將對本輪集采後胰島素落地情况密切追跡。

03“藥不能停”,集采規則慎之又慎

上文提到,作為與患者群體日常生活息息相關的藥品,本次胰島素集采如何照顧不同用藥群體的需求,將成為重要問題。如果出現冠脈支架集采後,東西變便宜、反而沒有醫生願意用的情况,患者就將付出代價。

想要解决好上述問題,作為首次國家專項集采,胰島素集采規則可以說較此前慎之又慎。為了讓涉及1億多患者(包括未確診人群)的大規模集采合理落地,規則首先展示了對企業前所未有的“溫柔”。

胰島素集采新規中,最受關注的數位是50%。

按照本次競價方法,同組內報價最高者將失去其所有報量,這一報量將會被分給報價最低、較低的企業。這是為了預防企業惡意競價後,獲得高報量卻沒有匹配產能導致斷供的情况出現。比如,前段時間引起行業震動的“共和國長子”華北製藥斷供事件,就給政策制定方、生產者和患者提了個醒。

本輪集采,企業獲得的基礎+調配量不能超過其最大產能的50%,從源頭杜絕了斷供的可能。否則,企業可以用過低的價格先行“壟斷”市場,之後遇到原料藥上漲等變數時再斷供。

除了價格方面,產品分組原則也進行了較前幾批集采更精細的區分。9月10日,國家組織藥品聯合採購辦公室發佈《第六批國家組織藥品集中采購(胰島素專項)相關企業及產品公示清單》,涉及10家企業81款產品。

採購品種為餐時人胰島素、基礎人胰島素、預混人胰島素(二代);餐時胰島素類似物、基礎胰島素類似物、預混胰島素類似物(三代),共6個採購組、11個報價單元。連健兒向《財健道》表示,該規則存在合理性,考慮到了臨床使用的習慣。

這吸取了2019年12月24日武漢市胰島素集采的經驗。據“武漢市藥械聯合採購辦公室”參與研究的《關於武漢市胰島素帶量采購落地情况的分析》,“武漢市作為第一個胰島素帶量採購試點,雖然胰島素類似物占比沒有明顯下調,整體降價幅度不大”,但資料統計有很大參攷價值——“經落地半年資料分析,發現組間替代完全無問題。”

當然,產能限制紅線和分組細化的“溫柔”背後,競爭淘汰機制依舊存在。

本次規則中最受關注的數位之二,便是“1.3倍”和“40%”的砍價幅度。相比此前曾多次出現的“脚踝斬”(見《財健道》文章《心髒起搏器:溫柔一刀,腰斬為妙》)降價幅度,這次砍價顯然更加溫和。

《全國藥品集中采購文件(胰島素專項)》說明:“入圍產品申報價≤同採購組最低申報價1.3倍的,獲得擬中選資格。”若未按以上規則獲得擬中選資格,但“申報價降幅≥40%(以對應採購組最高有效申報價為基數進行計算)的,仍可獲得擬中選資格。

舉例來說,在最高限價為50元的採購組(二代所有產品)內,如某企業產品報出5元超低價格,按照1.3倍規則,其他企業報價就必須低於6.5(5*1.3)元。為防止這一情況產生,40%就發揮了作用——如果不能滿足6.5元,則報價低於限價50元的40%,即低於30元,也能入圍競價。這將避免超低價惡意競爭的出現。

不過,同單元內競爭壓力實際上並不小。一方面,對比前五輪國家藥品集采規則,這兩個數位分別是“1.8倍”和50%。1.3倍的“比價彈簧”與1.8倍相比,留給企業的可選空間實際上有所壓縮。

並且,儘管有40%“保護線”,還是有企業如甘李藥業、波蘭佰通合計報出5個採購組的最低價,禮來也在三代預混胰島素類似物採購組報出降幅達72%的最低價。81個相關品種最終僅剩42個,也就是說,低價競爭和淘汰問題並未被杜絕。

造成一半品種淘汰的原因,除價格問題,還有競價單元的產品淘汰規則原因——集采規則中,11個報價單元,每個企業每單元只能中選一種產品。11個採購單元中,企業最多能中選7個品種。得標企業組內淘汰率仍然不小。

比如,對於申報產品超過10種,市場份額超過48%的諾和諾德來說,其擬中選品種只有7種。每一款品種的淘汰,都意味著對應患者群體日常必須藥品的“消失”,或至少是階段性“消失”。對價格不敏感的患者,可能將轉向院外市場。

藥脈通&趣學術CEO張瑞向《財健道》指出“集采規則的制訂,保障藥物的可及性十分關鍵。”上述群體產生的需求空缺,是否能被其他集采品種迅速、平穩替代,可及性仍需商榷。

老生常談,作為慢性病,患者的依賴性並不以某一單一評估標準為轉移,任何品種的替代可及性問題,放到超過150億市場規模、10%發病率的人口背景中去看,都不能算是小事。從武漢集采“組間可以完全替代”的結論出發,是否能將其推廣至全國範圍內,還有待驗證。

畢竟,《關於武漢市胰島素帶量采購落地情况的分析》中還指出:“若胰島素價格整體都降到一個合理水准。不必追求减少胰島素類似物(三代)的占比,由於福斯的生活質量不斷提高,患者有能力選擇更優產品。”

想要考慮可及性與可控度,就要對競價同時做封頂和兜底。某資深醫療企業高管表示。在以競價淘汰為基礎的規則中,製定者是很難得到可控的價格結果的。

可以看到,儘管有50%產能限制即供應承諾書以及“三七開”的國產、進口需求量在前,部分此前的市場佔有率微乎其微的“光脚企業”仍在近期紛紛對外表示其產能充足,以贏得集采入圍的可能。

產能是否仍會成為影響集采落地的一大阻礙?清華大學老科協醫療健康研究中心執行副主任耿鴻武指出,“各家產能充足。儘管生物藥擴張產能速度有限,但並不會成為阻礙。國產企業具備應對胰島素未來不斷擴張的市場份額的能力”。

以通化東寶為例,本次集采報量3260萬支。據通化東寶財報顯示,其中甘精胰島素製劑生產線產能可達3000萬支,門冬胰島素產能可達3000萬支。據初步測算,“僅通化東寶一家的產能即可承接所有訂單”。

與耿鴻武的觀點相左,有相關從業人士表示,產能擴大並非易事,不然也就不會出現此前“斷供難題”。對此,某胰島素廠商向《財健道》表示,“實際上,胰島素產能評估比化藥更謹慎。胰島素生產工藝複雜,包括發酵、分離、純化與製劑等若干環節,每一環節均存在多個質量風險控制點或關鍵工藝步驟制約產量。”

產能方面,要考慮的問題也不僅在中游,也輻射整個產業鏈,“現時,我國胰島素的原料藥和製劑尚未放開分段、多地及委託生產,生產企業必須使用自產原料藥用於製劑生產,原料藥產量直接影響製劑產量。”

競價淘汰的大機制下,前文所述的醫療企業高管認為,“醫療行業集采,風向變暖,可能也仍在暖冬。”

(作者系《財經》研究員,實習生張羽岐亦有貢獻)

評論留言