11月22日,上游新聞記者從重慶市汽車商業協會獲悉,重慶市場10月狹義乘用車銷量達3.25萬輛,同比下滑15.2%,環比下滑9.1%。其中自主品牌銷量達16858輛,占比達51%。

“缺芯”困擾仍在自主品牌占51%

資料顯示,自主品牌10月銷量達16858輛,占比達51%,同比下滑1.3%;德系品牌10月銷量達6129輛,占比達19.4%,同比下滑25.1%;美系品牌10月銷量達3112輛,占比達9.4%,同比下滑17.4%。日系品牌10月銷量達5216輛,占比達15.8%,同比下滑20.6%;至於韓系、歐系與法系車還是老樣子,總市場佔有率則不到5%。

值得一提的是,法系車銷量同比增長39.2%,看來凡爾賽發揮了不小的作用。

從10月份榜單的排名來看,榜單前5比特除了上汽福斯之外,皆為中國品牌。其中,長安汽車以4437輛奪得了蟬聯單月“銷冠”。受“缺芯”困擾,一汽-福斯排名下滑比較嚴重,排名在比亞迪之後。寶馬與賓士雖然重新回到了榜單,但銷量數據不過千輛。上汽通用五菱在純電代步車宏光MINI的帶動下,也順利進入到了榜單前十。

轎車市場,朗逸以575輛的成績,一舉超越了逸動系列、比亞迪秦系列等熱門車型,成為了單月銷冠。宏光MINI EV、小鵬P7依舊是榜單的常客,堪稱新能源轎車的代表。吉利除了大家熟悉的帝豪系列外,星瑞也以287輛成績入圍了榜單。日系、德系因“缺芯”問題,主推利潤更高的車型。從榜單上賓士E級、帕薩特、天籟等車型入圍,就是最好的說明。

SUV市場,老面孔CS75系列、CS55系列、歐尚X5、歐尚X7等長安系,依然登入榜單。高端系列的UNI-T也首次以372輛的成績入圍了榜單。而哈弗H6、比亞迪宋系列、博越等車型,也是頭部自主車企的藝員產品。新能源方面,除了理想ONE,還迎來了特斯拉Model Y,顯得不那麼孤單。

MPV市場雖然比較低迷,但同比增長13.7%。10月份總共4款車型月銷量過百輛。

出行市場助力新能源汽車銷量占比占18.7%

從10月銷售車型的燃料類型來看,重慶市場燃油車銷量占比達78.3%,占比持續下跌。而新能源汽車銷量占比達到了18.7%,整個發展態勢非常不錯。其中,純電占新能源汽車銷量達75.6%。

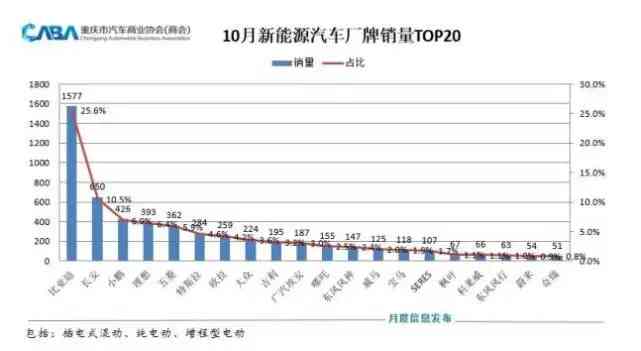

其中,比亞迪以1577輛的絕對優勢,蟬聯了單月銷冠的位置,比亞迪宋系列、比亞迪秦系列、比亞迪漢系列、海豚等均入圍榜單。長安新能源緊隨其後,單月銷量為650輛。小鵬汽車超越了理想汽車,以426輛成績位居新勢力第一位。特斯拉因出口導致國內市場交付下滑,單月排名僅在第六比特。有意思的是,歐拉與福斯直接沖進了榜單前十。

宏光MINIEV、奔奔E-Star等純電代步車依舊非常受市場歡迎。有意思的還是,得益於出行市場需求的釋放,帝豪新能源、歐尚EV、風神E70銷量也大漲,成為了榜單的熟悉的“新面孔”。

“銀十”局面並未出現11月銷量預計將有所提升

資料顯示,10月份汽車消費指數為66.1,較上個月略有上升。雖然市場產能供給有所緩解,市場需求得到部分釋放,但豪華、合資品牌主流車型資源依舊不足。10月購買指數為78.7,預計11月消費者實際購買意願與上月相比略有下降。

資料顯示,10月汽車經銷商庫存預警指數為52.5%,同比下降1.6個百分點,環比上升1.6個百分點,庫存預警指數位於榮枯線之上,仍處於不景氣區間。

從區域指數情况看,調查顯示,10月全國總指數為52.5%,北區指數為54.5%,東區指數為51.3%,西區指數為52.1%,南區指數為54.1%。

從10月份重慶汽車市場銷售數據來看,傳統的“銀十”局面並沒有出現,銷量同環比都出現了不同程度的下滑。

重慶市汽車商業協會相關負責人認為,主要還是晶片短缺導致豪華、合資品牌主流車型資源依舊不足,訂車週期較長,消費需求一定程度上被壓制,持幣觀望者眾多。

對於11月份車市的看法,現時晶片短缺問題略有緩解,整體市場需求持續延遲累積。進入最後兩個月,經銷商有衝量的需求,一定程度上會加大促銷力度,預計11月銷量環比應該有所提升。

上游新聞記者嚴薇

評論留言