1

昨天,長沙所有賣公寓商辦項目開發商回了一口氣。

終於,終於等了許久的政策春風刮來了!

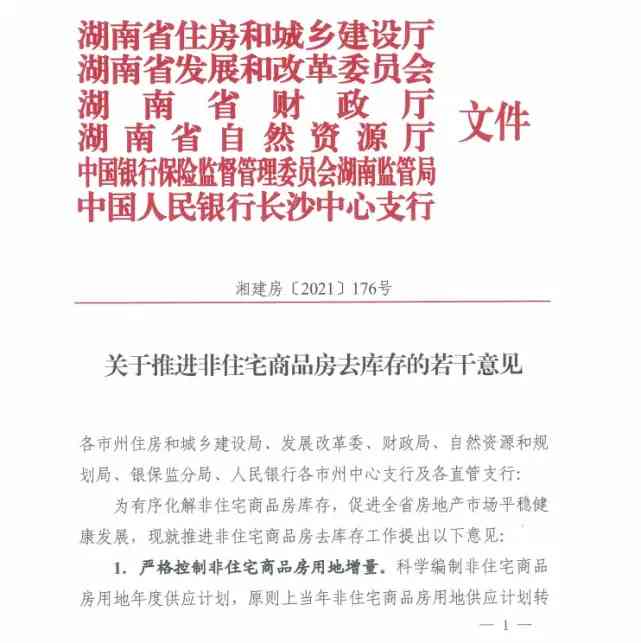

昨天爆出湖南省住房和城鄉建設廳聯合6部門發佈了《關於推進非住宅商品房去庫存的若幹意見》,全文不長,但條條都足以讓長沙的公寓商辦市場虎軀一震。

1、暫停去化超過36個月的區域非住宅商品房用地掛牌出讓,對已出讓尚未建設的,可按“商改住”進行規劃修改,可適當降低商住配比。

2、促進非住宅商品房租售;

3、降低非住宅商品房交易成本;

4、降低公寓居民用戶使用成本;

5、加大金融支持力度;

把這五條用大白話總結一下就是,從多個方面推進公寓等非住宅去庫存。

至此,長沙打響了去庫存的第一槍。

2

作為上輪反炒房殲擊戰的發起都市,作為央視點名、全國學習的地產調控“模範生”,作為一個讓全國炒房客有來無回的都市,長沙為何在此時反向操作?

儘管此次新政針對的只是公寓商辦類物業,和商品住宅無關。但樓市作為政策敏感度極高的市場,在玻璃渣裏都能找糖吃,更何况這確實是對長沙公寓類非住宅物業的直接利好,後續政策發酵難免波及到住宅市場,從來存在引發整個樓市一起旋轉跳躍的風險。

那麼,究竟是什麼原因讓長沙敢冒這個風險呢?

真的是因為庫存太大,到了不得不去庫存的地步?

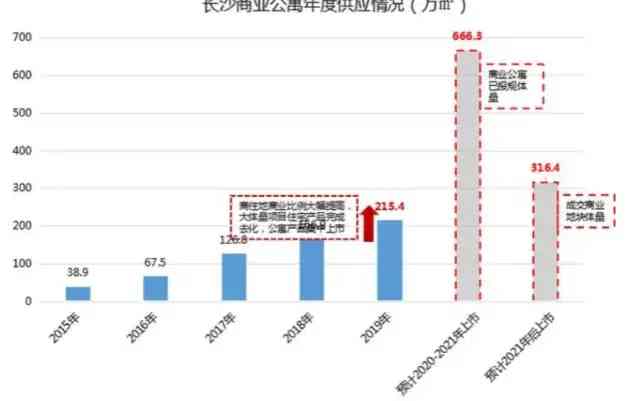

從數據上看,長沙公寓庫存確實很大。

有資料顯示,截止到9月整個長沙覈心五區的公寓去化週期高達36.4個月。

也就是說,即便從現在開始長沙不再新增新建公寓,長沙覈心五區的存量公寓,也需要賣3年才能賣完。

還有更誇張的,如果分區看,其中芙蓉區去化週期高達93.1個月,即7.8年。

7.8年呀!時間計畫好的話,三胎都生完了。

但其實除了長沙,有些都市的庫存也很驚人。比如

截至到2020年底,鄭州公寓庫存去化週期7.6個年;

昆明公寓庫存去化週期4.4年;

瀋陽公寓庫存去化週期7.9年;

注意,僅僅是公寓!

要論壓力,鄭州7.6年、瀋陽7.9年、昆明4.4年,不比長沙2.8年壓力大嗎?

可為什麼鄭州、昆明沒著急去庫存,反而長沙急了?

這是因為鄭州、昆明庫存壓力大,單純就是商業配比過高、供應量太大造成的。

而長沙的庫存是調控出來的。

3

長沙是如何調控的呢?

任澤平在總結長沙調控的時候強調了三點,很到位!

1、供給端,大量供應土地。

2、開發端,執行嚴格限價,確保開發商利率潤不超過8%。

3、需求端,針對人才購房、離異人士、購房搖號、限售均要求嚴苛。

這三點單看對公寓庫存影響不大,但連到一起,就是一劑公寓庫存大補藥。

先看第一點,大量供應土地。

長沙供地有多拼呢?

官方資料統計是近5年長沙住宅用地供給增長近15倍,商住用地供給量增長2倍。

特別是2020年,長沙商住用地供給面積為220萬平方米,相比2015年的73萬平方米增長199.6%;住宅用地供給面積為279.46萬平方米,相比2015年的18萬平方米增長14.6倍。

再看第二點,執行嚴格限價,控制開發商利潤。

長沙對開發商有多嚴格呢?

長沙在限價政策中明確商品房價格由“成本+利潤+稅金”構成。對比其它城市主要限制相對價格,限價手段相對寬鬆。

長沙直接規定利潤率絕對值的政策。

不僅如此,2019年12月長沙再次針對開發商提出商品住房平均利潤率為6%-8%。

而2017-2020年全國百强房企淨利潤率均超11%。長沙相當於直接把房企的利潤砍半。

再看第三點,需求端,針對人才購房、離異人士、購房搖號、限售均要求嚴苛。

你把這三點聯系到一起。

一方面需求端嚴格限制,有很多人買不了住宅,只能買公寓。

另一方面供給端大量供地,但長沙對新房限價嚴格,住宅利潤空間有限,囙此眾多開發商另闢蹊徑將公寓作為利潤增長點,大力開發。

比如在長沙,許多公寓都會把名校簽學區簽合同裏。

泰禹上雅,雅禮系南雅實驗+泰禹小學雙名校的盤,直接簽進購房合同,保障入讀;

旺德府萬象時代帶育英小學學位有簽訂協定;

中交·中央公園大同瑞致小學讀大同上東雅,有簽訂協定;

他們的覈心賣點是上學、上好學、上品牌名校,6年迴圈,可流轉。

這對在長沙有房,但沒帶好學區的;

對地州市想把娃送到長沙上學,但是購房資格還沒有的;

對一線都市的湖南人,想把孩子送回長沙讀好學校的等等,吸引力很大。

不僅如此,長沙還有很多住宅性質公寓。

這類公寓的特點通常是位置覈心,2公里內捷運、商業等很成熟。精裝交付、配置齊全,且總價低,首付低。比如——

長城萬悅匯財富塔樓,雙地鐵口成屋公寓;

世景國際廣場地鐵口、商超環繞;

環球融創會展上東區2/4號線雙地鐵口4.1-5米超大開間,42,2室55萬;

總之,在調控的壓力下,有供應,有需求,二者相互作用,形成了長沙獨特的公寓市場。

公寓的優勢在長沙就被放大了。

不限購,隨便買!

不限售,隨便賣!

不限貸,帶學區,可上學!

所以,長久以來,長沙公寓不僅賣的好,且價格都在住宅價格之上。

但,長沙公寓市場轉向是發生在今年上半年。

資料顯示,長沙市內五區的公寓與普宅月度成交均價,出現了近三年多以來首次“倒掛”:長沙公寓平均售價比普通住宅低438元/㎡,價格下行走勢明顯。

從4月開始,開發商降價促銷已經成為常態。

比如新力鉑園,從9000元/㎡降到6700元/㎡;

富力芙蓉新天地,從13000元/㎡大幅降至7999元/㎡起。

這個時候,想要在長沙拿地的開發商們就面臨一個選擇:

住宅利潤已被嚴格限制,唯一能創收的公寓又如此低迷,所以接下來還拿不拿地就是個問題了。

而19日長沙的二次土拍已經給出了答案。

長沙第二批集中供地29宗,其中19宗地中止/終止/流拍,剩下10宗均以底價成交。

二批集中供地20城整體流拍率達33.9%,長沙以流拍率達65.5%,是目前為止流拍率最高的都市;

相比其他城市二次土拍的平靜,長沙的二次土拍可以用“冰冷”形容。

4

作為全國學習的地產調控“模範生”,長沙調控的三條黃金成果不能丟。

1、供給端,大量供應土地。

2、開發端,執行嚴格限價,確保開發商利率潤不超過8%。

3、需求端,針對房屋契稅、人才購房、離異人士、購房搖號、限售均要求嚴苛。

特別是第一點,大量供應土地現在面臨挑戰。

於是,在央行三次發聲維穩樓市之後,長沙終於在10月22日印發了“非住宅去庫存意見”。

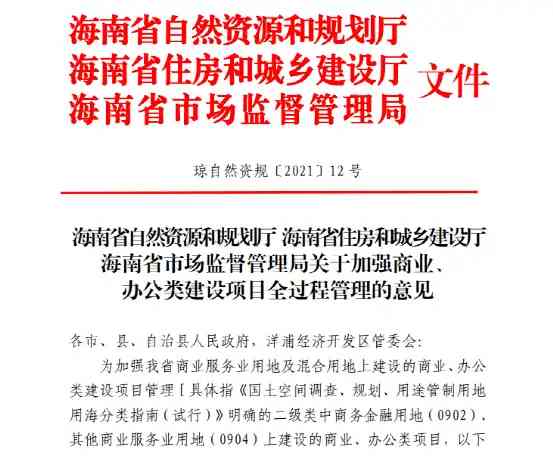

而就在10天前,10月12日,海南省自然資源和規劃廳、海南省住房和城鄉建設廳、海南省市場監督管理局才聯合發佈了《關於加强商業、辦公類建設項目全過程管理的意見》。

對照二者內容,海南的用“雙暫停”幾乎判了商辦公寓的死刑,而湖南卻用“去庫存”去盤活它。

他們雖然是相反的。但都是為了房地產市場的穩定發展。

以後類似這樣的相反政策還會不斷的在不同都市間上演,有的打擊,有的救市。

評論留言