導語:

如果說有什麼東西,比今年的本地房地產二三級市場更讓人心拔凉的話,那一定是一級市場了。

據昆明銳理數據,截至9月份,前三季度本地土地成交金額合計僅80.92億元。今年昆明的賣地收入,恐怕會出現不小的缺口。

01土地市場冷清清

昆明賣地收入减少這件事,其實早在年初便已顯現端倪。

之前的《昆明的土地市場變天了》等文章中,我們就曾反復提到過,今年本地的供地計畫,相較過去兩年接近“腰斬”,這早早便為今年的土地市場定了調。

從現時的結果來看,上半年本地商住土地實際的成交金額合計僅有約70.96億元,與18、19年上半年時動輒兩三百億的賣地收入相比,降幅顯著。

這種狀況到了三季度並未好轉。同樣據銳理數據,8、9兩個月本地的賣地收入分別僅有約0.99億元和0.94億元,均未過億。

而更值得關注的是,9月昆明流拍了8宗土地,面積接近554畝;而當月成交土地不過2宗,約11畝——這種大面積的流拍,在過往的本地市場上還是比較少見的。

當然,也不能忽視9月流拍地塊大多“資質平平”這一關鍵原因:8宗土地中,有6宗約合400餘畝的土地均位於經開區清水片區與空港。

如果是前兩年,這樣的地塊無疑會被視作“潜力股”,甚至迎來房企爭搶。但今年的市場行情和預期,决定了房企要將錢集中到更關鍵的“刀刃”上,上述地塊遇冷也屬情理之中。

根據過往經驗,考慮到年度供應計畫的存在,四季度往往會有一波集中供地。但過去幾年的“開閘放水”,一般從9月起便有顯著動作;而到目前為止,10月可見的計畫招拍掛土地面積合計僅有140餘畝。

最新的消息是,10月首批掛牌到期的梁源城改55畝商住混合用地流拍了,現時還看不出本地土地市場在四季度要轉熱的迹象。

更關鍵的問題在於,即使相關部門願意在四季度沖一波供應,房企是否願意掏錢配合還是個未知數。

一方面,今年的市場行情决定了大多數企業要開源節流,其是否有足够的資金投入到土地市場上還不明朗。

另一方面,如果供應的土地還是如9月時流拍的那樣,沒有些壓箱底的好貨,房企就算有錢,也未見得願意為相應地塊買單。

今年昆明整體的土地市場表現,可能很難有根本改觀了。

02地方收入會否受影響?

作為整個房地產市場的根源,昆明土地市場的現狀,難免會引發人們的一些聯想。

比如,賣地收入銳減,是否會影響本地的財政收入?如標題所說的,今年昆明的錢還够花嗎?

先說結論,肯定會有一定影響,但也不用過於擔憂其影響範圍。

這裡要簡單聊聊地方的財政構成。國內的地方財政收支大致包含四大板塊,分別是公共財政收支、政府性基金收支、國有資本經營收支,以及社會保障基金收支。

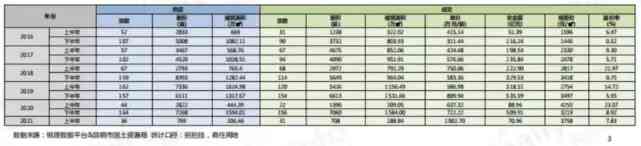

以昆明為例,根據本地財政局公開的2020年昆明市財政决算資料顯示,過去一年本地各板塊的收入及占比情况是這樣的:

不難看出,公共財政和政府性基金,是本地收入的大頭。這其中,公共財政內的稅收收入和非稅收入,組成了大家最常聽說的一般公共預算收入;而賣地收入,一般算作國有土地使用權出讓收入的一部分,歸在政府性基金收入名目下。

過去一年,官方口徑給出的昆明國有土地使用權出讓收入總額約為680.26億元,占到政府性基金收入的約50%,去年總收入的約22%。

那今年這一數位是多少呢?據昆明財政局公開數據,截至8月,全市政府性基金預算收入完成380.7億元,較上年同期增長20.2%;其中國有土地使用權出讓收入368.1億元,增長30.6%。

看到這有人可能要問了,不是說賣地收入少了嗎,怎麼國有土地使用權出讓收入反而漲了?

兩方面原因:首先,相關機構統計中一般主要關注商住性質用地,畢竟其與次級市場聯系最為緊密;

其次,國有土地使用權出讓收入細分了很多小項,包括土地出讓價款收入、補繳的土地價款、劃撥土地收入、繳納新增建設用地土地有償使用費,以及其他土地出讓收入。

這就意味著,雖然賣地收入减少了,但地方財政還可以從其他方面找補。即使全年的土地使用權出讓收入相較去年有所下滑,對整體千億級體量的地方財政收入影響也是可控的。

實際上,以今年的政策風向來看,不排除本地有通過土地供應有限的“休克療法”,來主動控制一次級市場熱度的考量。其可能已經有了“土地減產”的預期,並準備好了相關的應對方案。

03昆明後市可能的變化

其實,比起擔憂地方的“錢袋子”,普通購房者更應該關心的是土地市場遇冷後,可能對後市產生的影響。

一個最直觀的變化,是土地供應成交的雙重下滑,意味著下一個階段昆明市場上新項目上市的節奏很可能會放緩,供應也可能出現結構性的短缺。

據銳理數據,截至9月份,昆明商品住宅的去化週期約為1.36年。如果以中國社會科學院都市與競爭力研究中心給到的6-18個月合理去化週期來衡量,是一個相對健康的水准。

但具體到每個項目,入市的時間不可能是平均分佈的,這意味著未來市場上可能會出現一兩個月,甚至更長時間沒有新項目入市的“空窗期”。購房者的可選項,將局限在市面上已有項目中。

這對市場來說有利有弊:不好的一面在於,少了純新項目的刺激,購房者的入市熱情可能更難被啟動;而好的一面在於,一些體量較大、供應相對充足,過往有不錯銷量口碑積累的項目有望打開局面。

在前一篇文章中我們就曾提過,受近期市場表現影響,有不少本地購房者開始回流,選擇過去的一些銷冠項目。

原因很簡單,過往有那麼多人買,從結果來看也沒有大問題,這樣的項目可謂眼下的保險項,畢竟從眾犯錯的幾率更低。

回到供應結構性短缺問題上,如果未來本地市場的供求關係真向此靠攏,那房價很可能出現上漲,畢竟天平開始向賣方傾斜。

實際上,當前在房企項目這一端,確實有一種觀點是預期明年的昆明市場將出現回漲,至少會好過今年。

當然,供求關係轉向是否真能帶動市場回升,現在看來其實是個未知數。

畢竟連以價換量這種過去百試百靈的“大招”,在今年也顯得有些後勁乏力,很難說購房者的預期是會跟預想的一樣轉變,還是單純項目方的一廂情願。

但拋開供求關係,至少有兩個很實際的要素,可能會在未來支撐昆明房價回升。

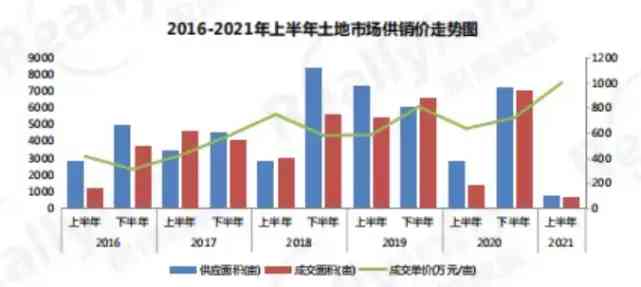

一是地價。仍然是昆明銳理的資料顯示,上半年本地的土地成交單價來到了1003萬元/畝,創下歷史新高。土地成本的上升,必然推高整體的價格水准。

二是全球疫情帶來的長尾效應。這點之前其實也已提過,全球性的能源短缺以及原材料價格上漲,傳導到房地產市場將帶動各種建材、原料成本上升,這些趨勢最終將反映到價格上。

對地方而言,房價穩步溫和運行是其所樂見的,但大跌大漲要杜絕。

如果供求關係真的出現一些過於劇烈的變化,其手中倒也不是完全無牌可打,比如爛尾樓化解、更有意向的都市更新項目推進等等。本身這也是昆明近兩年的重點任務,其中也不乏一些位置優异的好貨。

對本地購房者而言,下一步的關鍵還是明確自身需求,關注市場上是否有合適的項目與產品。

畢竟,單純等下去,短時間內可能什麼都等不來。未來一段時間內本地的可選項,大概率有八九成都已擺在了檯面上,如果真有需求,這一時間段不該再烦乱買不買,而是該好好對比衡量,考慮買誰的問題了。

評論留言