作者:文雨編輯:小市妹

重量只有鋼的1/4,强度卻是鋼的7到10倍,非凡的天賦註定了碳纖維的非凡價值,“21世紀新材料之王”絕非浪得虛名。

1880年,“發明大王”愛迪生在尋找燈絲資料時偶然發現了碳纖維,不過它不是理想的燈絲資料,所以在當時並未引起足够的重視。1959年,美國UCC公司研製成功了世界上最早上市的黏膠基碳纖維Thornel-25,產業化歷程正式拉開帷幕。

如同液晶顯示科技一樣,碳纖維由美國人發明,但被日本搶先點了科技樹,相繼打開了民用和軍用市場。到目前為止,日本依然是全球最大的碳纖維生產國,無論質量還是數量,均處世界領先地位,東麗與東邦、三菱在全球丙烯腈基碳纖維市場的市占率高達50%以上。

施捨性供給,通知性漲價;持久性封鎖,間歇性打壓。過去幾十年,在美日聯合絞殺下,碳纖維的國產化之路走的踉踉蹌蹌,師夷長技未遂,只能反求諸己、自力更生。

去年下半年開始,美、日加强了碳纖維對華出口的政策管控,到12月,日本經產省對東麗子公司發出行政警告,緊接著,東麗便暫停了對中國出口碳纖維業務。

上游被掐斷,下游嗷嗷待哺,中國碳纖維的這場“持久戰”必須提前進入戰畧反攻階段。

【時不我待】

中國新能源革命的一日千里,正迫切需要碳纖維的火線支援。

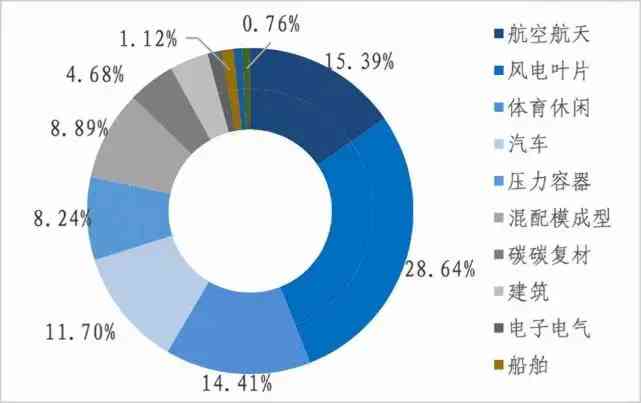

為降低度電成本,風電葉片必將走向大型化和輕量化,從2010到2019年,葉片長度從100米穩步提升至125米,業內預計還將增長到150米甚至更高。擁有更低的密度和更高的强度,碳纖維是玻璃纖維的不二替代者。

單從數量來看,風電已是碳纖維第一大應用市場,去年全球風電葉片消耗了30600噸碳纖維,占碳纖維總市場的28.64%,而在中國市場,風電葉片占了40.90%。

光伏產業同樣需要碳纖維的加持。

從目前來看,傳統石墨資料很難滿足光伏直拉單晶矽爐和多晶鑄錠爐生產設備大型化的需要,而以碳纖維及其織物或碳氈增强的C/C複合材料最具替代價值。

低密度、高强度、高導熱性、低膨脹係數,C/C複合材料是當今能在1650°C以上環境中應用的少數備選資料之一,最高理論溫度高達2600°C,相比石墨資料有巨大的效能和性價比優勢。

碳纖維的觸角還伸進了氫能源。

國內氫燃料電池汽車領域應用的儲氫瓶大多是35MPa的鋁內膽纖維全纏繞儲氫瓶,而這種儲氫瓶製造的核心技術就是碳纖維全纏繞工藝,碳纖維重量占比最多可達50%。

碳纖維應用價值高,但中國卻慢了半拍,尤其在應用占比最大的風電和航空領域均有體現。

當風力發電機功率高於3MW時,對應葉片長度將超過40m,此時玻璃纖維已無法滿足葉片的使用要求,碳纖維成了“卡脖子”的一環。全球風電龍頭Vestas去年超過4MW的訂單比例為63%,而國內風機領軍者金風科技去年超過3MW的產品銷售占比只有不到15%。

航空領域的差距更加明顯。

現時國外軍機上碳纖維複合材料用量約占機重的20%—50%,而我國最先進的戰鬥機殲-20的含碳量也僅在20%左右,低代機型的碳纖維含量就更低了。而在民用飛機領域,波音787和空客A350中的碳纖維複合材料用量占比已經達到50%以上,我國國產客機C919的碳纖維複合材料占比則只有約12%。

中國在碳纖維的應用上落後,根本原因還是在自主生產能力上。

按照絲束大小分類,碳纖維可分為大絲束和小絲束,一般來說,24K以下的為小絲束,24K以上的為大絲束(1K代表一束纖維絲裏包含了1000根單絲),小絲束碳纖維在工藝的要求上更嚴格。中國化學纖維工業協會的統計資料顯示,到目前為止,日本企業佔據了小絲束碳纖維市場產能的半壁江山,而在大絲束碳纖維市場上,美國企業擁有近90%的市場份額。

2005年之前,軍需和民用碳纖維100%依賴進口,直到2020年,對外依存度仍然高達60%以上,風電領域用的碳絲大約有85%依賴進口,這顯然是一顆“定時炸彈”。

日本斷供之後,碳纖維價格的飆升直接擾動了下游生產。

【艱難攻關】

落後不是一天造成的。

早在上世紀60年代,中科院長春應化所李仍元先生和瀋陽金屬研究所張名大先生就已經著手開展碳纖維的研究工作。到1975年,主持國防科技和國防工業工作的張愛萍將軍協調國家多部委啟動碳纖維聯合攻關的“7511工程”。

從時間上來看,中國碳纖維的起步相比美、日稍微落後一個身比特,且差距卻越拉越大,“巴統”的科技封鎖是致命打擊,但缺乏有效市場是一個避不開的障礙。

很多產業並不是輸在從0到1的破冰,而是在從1到N的擴展中被甩在身後。

上世紀60年代,美國人最早發明了薄膜電晶體(TFT),隨後RCA、羅克韋爾、摩托羅拉、AT&T、通用電氣、惠普等眾多美國知名企業都曾試圖推進其產業化過程,但均以失敗告終,不是科技不够先進,而是沒能找到用武之地。後發的日本企業將這一科技應用於電子手錶和小算盘等小型電子產品上,最終建立起龐大的產業鏈,並實現液晶顯示科技的持續精進。

複盤碳纖維在整個20世紀的發展歷史,下游應用的兩次大爆發是產業化浪潮的源動力。

70年代,日本率先將碳纖維應用在魚竿、高爾夫球杆、網球拍等體育休閒領域,東麗抓住時代機遇,不斷擴大碳纖維的應用領域。

八十年代之後,航空航太成為碳纖維新的增長點,東麗抱緊波音大腿,從此走上人生巔峰。波音737承力結構的應用使得東麗進入千噸級量產階段,波音787機體結構50%重量使用碳纖維則推動東麗實現萬噸級量產,並擺脫了長期虧損的魔咒。

國產軍機在這個階段嘗試使用碳纖維,但只是淺嘗輒止,需求青黃不接。更重要的一點是,國內可以繞過“巴統”協定從其他通路獲得碳纖維,自主生產的動力並不足。

21世紀初,進口T300的通路被關閉,碳纖維價格的飆升直接影響到國內部分軍品的生產,自主可控被突然拔到一個新的高度。2001年,兩院院士師昌緒上書,直截了當的指出,如果中國在21世紀沒有碳纖維,必將落後整個時代,在他的呼籲下,國家决定設立“863”碳纖維專項。

至此,“拿來主義”徹底失去了群眾基礎,中國碳纖維進入產業化攻關的實質性階段,一批有情懷的企業家站了出來。

2017年4月,陳光威和錢雲寶這兩位中國碳纖維領域最能打的企業家在十天之內相繼離世,不甘看到產業落後的他們在中年之際紛紛投身碳纖維,分別創立了光威集團和恒神股份,在企業最艱難的時候壓上了全部身家,房子,股份,能賣的就賣,能抵押就抵押。

星光不問趕路人,時光不負有心人。時至今日,光威和恒神已經成為中國碳纖維的絕對領軍企業,這是企業家精神的勝利。

先發企業顯然不想看到後來者起勢。

2009年,國內已經有20多家企業具備了碳纖維T300系列的生產能力,但為了打壓中國的新生勢力,日本發動低價傾銷,碳纖維T300開始大幅降價,本土企業受到重創。

2005年之前,中國軍用和民用碳纖維幾乎全部依賴進口,而現在,國內基本能够滿足40%的市場需求。

踉踉蹌蹌,跌跌撞撞,但終究還是完成了從無到有、從有到大的突破。

【重新開局】

這是最好的時代,科技、資金和市場,中國都有了。

科技層面,幾十年的積累把曾經不可逾越的鴻溝基本填平了。

中國在2005年基本實現了CCF-1級碳纖維(相當於日本東麗T300)的自主工業化生產,完成從0到1,隨後漸進突破,實現從1到10。先後攻克了T700級碳纖維和M40石墨纖維的工程化和應用問題,解决了國產T800級碳纖維和國產M40J石墨纖維的關鍵製備技術,突破了國產T1000碳纖維和M50J、M55J、M60J石墨纖維實驗室製備技術,並且具備開展下一代纖維研發的基礎。工藝層面,頭部企業已經突破並掌握了先進的幹噴濕紡工藝,雖和美、日、德等已開發國家仍有差距,但科技剪刀差在不斷收斂。

資金更不是問題。

推行注册制,設立科創板,開辦北交所,一個多層次、市場化、國際範的中國資本市場已經頗具雛形。只要是與國家戰畧並行的硬科技公司,必定能得到資本的助力。一個最典型的例子,中芯國際IPO從獲受理到上會僅耗時18天,募集資金總額超過520億元。

光威複材、中簡科技等碳纖維企業已經上市,中複神鷹也遞交了科創板IPO的申請,基本已經鎖定了資本市場的門票,吉林碳穀前不久也已在精選層掛牌。像錢雲寶和陳光威等一批企業家靠變賣家產來發展事業的時代一去不復返了。

龐大的潜在市場需求是中國碳纖維向上發展的最大動力。

2015年-2020年,中國碳纖維總需求由16808噸增長至48851噸,期間CAGR達23.79%,絕對算得上高成長性賽道,但未來增速會更快。

新能源和航空航太是現時碳纖維市場最大的兩個支柱,而中國在這兩個領域是最積極的。

根據國家氣候中心此前的測算數據,如果中國可以建成67%的高比例風、光電,將有能力實現1.5℃溫控目標和碳中和目標。這意味著,到2050年,中國的風、光發電量將達到11.1萬億度,其中風電是7.6萬億度,光伏為3.5萬億度。而在去年,國內風電發電量為4665億度,光伏為2605億度,未來30年,國內光伏還有十幾倍的增長空間。

碳纖維在國內風電領域的滲透率不足,還有一個重要的原因是專利限制。

Vestas之前已經在中國、丹麥等國家申請了以碳纖維條帶為主要資料的風力渦輪葉片的相關專利,導致國內風電葉片製造商的生產受限。而明年Vestas的碳梁專利保護就將到期,届時國內眾多企業“解禁”,風電領域將貢獻巨大的碳纖維增量市場。

航空領域的訂單同樣少不了。

根據Flight Global的數據,2020年,我國軍用飛機數量為3260架,遠不及美國的13232架和俄羅斯的4143架,而且國內有很大一部分是低世代戰機,面臨迫切的陞級換裝需求,對碳纖維的需求必將大增。

在民航領域,中國力推大飛機的自主生產,與俄羅斯合作的下一代CR929機型碳纖維複合材料占比預計將達到50%,相較於之前實現跨越式增長。

前途光明,但道路也有曲折,可見範圍內,國內碳纖維產業就有兩個需要改觀的問題。

首先是產業鏈缺乏更加緊密的合作溝通與融合。

到目前為止,國內碳纖維產業鏈仍然未形成有效的融合,生產和應用相互脫節,產品應用對研發生產和科技提升的牽引明顯不足,而歷史經驗表明,技術密集型產業的發展都不是孤立進行的。

正是有了尼康和佳能的提攜,東京應化和JSR等企業逐步走到世界光刻膠的舞臺中心,就連光刻機制霸ASML也是台積電和intel等一手養大的,而東麗能成為全球碳纖維的旗幟,同樣來自和波音的互動和協同。

資料產業取得突破的覈心在於規模化生產,但前提是能够和上下游溝通應用過程中需要解决的問題。

當年東麗在波音長期駐有幾百名科技人員協同波音攻關,開發出用其部件適用的工藝,最終實現滿足要求的複合材料製件的批量生產。國內碳纖維企業需要有更强的全產業鏈思維,進一步加強同下游企業的交流。

其次是產業無效產能過剩,有效供給不足。

目前國內有30家碳纖維企業,而在過去50年,日本嚴格意義上說只有3家碳纖維企業,但就憑這三家公司,日本坐上了全球碳纖維的頭把交椅。中國看似人多勢眾,實則“濫竽充數”居多,去年國內碳纖維總產能3.62萬噸,但產量只有1.85萬噸,產能利用率僅為50%。大部分企業的單線產能只有1000噸,有的甚至只有幾十噸,遠遠達不到市場化應用的規模,作為對比,國際上平均單線產能已經達到1800噸。

碳纖維行業具有顯著的規模經濟性,東麗公司曾做過測算,如果生產線的規模小於400t,企業很難盈利,千噸線的成本大概是21.96美元/kg,盈利空間也不大。若單線規模從1000t上升到2000t,成本可降低10%;提升至3000t,成本可降低15%;上升到萬噸線,成本可降低30%。以此數據為參攷標準,國內相當一部分碳纖維企業是沒有盈利能力的。

抓大放小,重點扶持,如鋼鐵、能源等行業,碳纖維產業也需要一場供給側改革,淘汰落後產能,推動頭部做大做强。

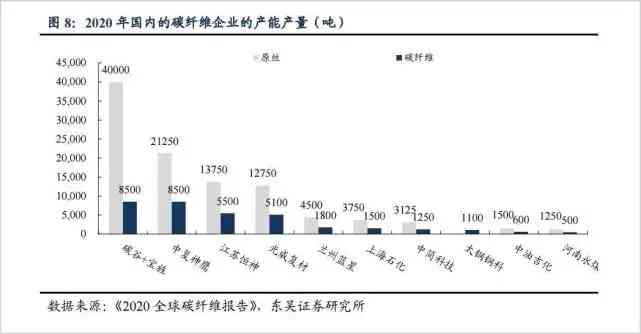

寶旌生產的碳纖維以吉林碳穀生產的原絲為原材料,所以兩家合起來計算,去年生產原絲40000噸,碳纖維8500噸,緊隨其後的是中複神鷹、江蘇恒神、光威複材等,這些企業是未來碳纖維國產替代的急先鋒,也是受益者。

根據前兩天央視2套《正點財經》節目的報導,中複神鷹等頭部企業的訂單已經排到明年了。

作為追趕者,現階段中國碳纖維產業依然需要埋頭苦幹,“速勝論”不可取,但迫於環境的變化,這場“持久戰”恐怕要提前進入戰畧反攻階段了。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的資訊或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

評論留言