突發!湖北、北京、上海、廣東等多家靈活用工平臺被查,借用、購買大量自然人身份證資訊,簽訂虛假的勞務合同,虛構平臺用工業務、資訊服務業務等,涉嫌虛開發票!

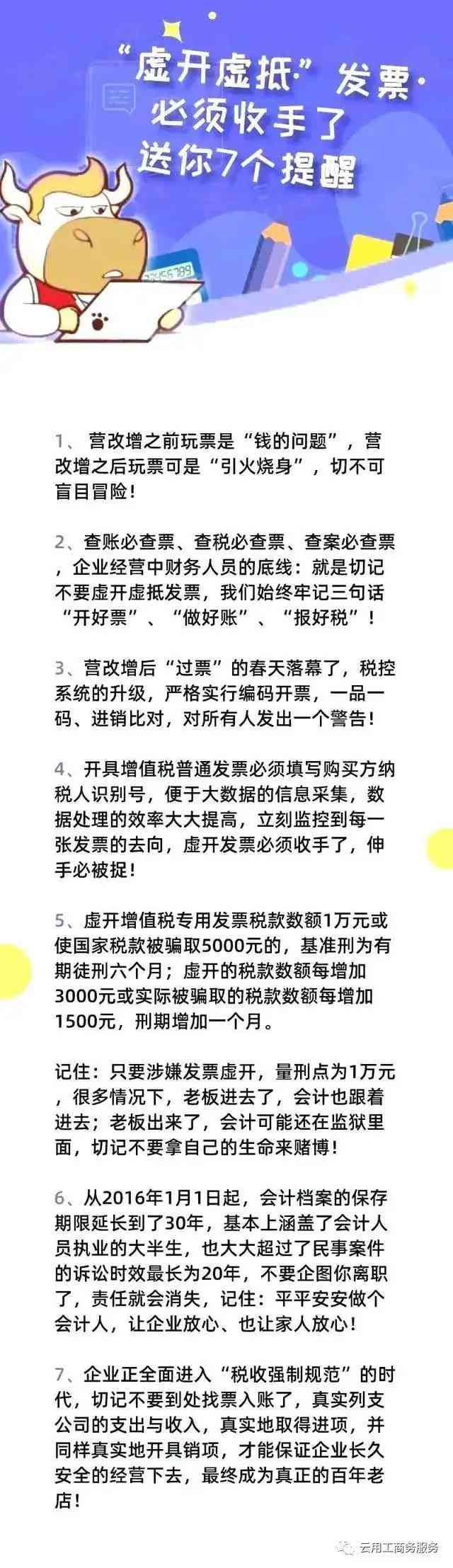

一、湖北某靈活用工平臺虛開發票被查!

2021年4月,湖北某市稅警聯合專案組分赴浙江、江蘇等地,對某靈活用工平臺虛開案開展收網行動,抓獲犯罪嫌疑人3名,另有2名犯罪嫌疑人投案自首。

經查,該團夥通過搭建靈活用工平臺,借用、購買大量自然人身份證資訊,簽訂虛假的勞務合同,虛構平臺用工業務、資訊服務業務等,虛開增值稅專用發票2393份,虛開金額2.20億元,共造成國家稅款損失5000餘萬元。

多起虛開騙稅案件中,部分公民個人資訊被以欺騙、盜取或者利益誘惑的管道為不法分子所利用,從事虛開發票違法犯罪活動。

在此,我們鄭重提醒廣大群眾,要清楚這些利害關係,保護好自己的個人資訊。一旦發現虛開騙稅等違法線索,請及時向稅務部門舉報。

除了上述案件之外,9月3日,湖北省政府新聞辦召開新聞發佈會上,省稅務局黨委委員、總會計師覃木榮還公開曝光了另外4起虛開增值稅發票違法犯罪典型案件。

1.“楚劍四號”虛開案

2020年9月,省、市兩級稅警部門通過近兩個月的遠程“無接觸式”調查取證後,開展聯合收網行動,於咸寧市咸安區某物流仲介平臺公司內,精准搗毀了一個虛開增值稅發票違法犯罪團夥,抓獲犯罪嫌疑人17名,查獲作案工具若干。經查,該團夥通過該物流仲介平臺介紹虛開業務並操作虛開發票事宜,對外虛開增值稅專用發票和普通發票15776份,虛開金額10.26億元。

2.“楚劍五號”虛開案

2020年7月,稅務總局稽查局通過稽查視頻指揮系統遠程督導,省、市兩級稅警部門聯合行動,在荊州市公安縣集中收網,成功破獲一起利用疫情優惠政策大肆虛開增值稅發票團夥案件,抓獲犯罪嫌疑人14名,查獲作案工具若干。經查,該團夥注册空殼企業92戶,對外虛開增值稅普通發票和專用發票14401份,虛開金額5.57億元。

3.隨州“機動車銷售統一發票”虛開案

2021年5月,隨州市稅警聯合專案組對一個虛開機動車銷售統一發票的幫派開展收網行動,抓獲犯罪嫌疑人4名,網上追逃4名,查獲作案工具若干。經查,該團夥冒用他人名義注册22戶汽車銷售公司,虛開機動車統一銷售發票935份,虛開金額1.79億元。

4.十堰某化工企業變票虛開案

2021年6月,十堰市稅警聯合行動,在十堰市城區和十堰市丹江口市內將某化工企業虛開案件成功收網,抓獲犯罪嫌疑人14名,查獲作案工具若干。經查,該團夥涉嫌控制18戶空殼企業,採取變票虛開的管道,將上游石油地煉企業開具的“化工用品”增值稅發票變換品名為“煤炭”後,向下游煤炭銷售企業虛開增值稅專用發票5147份,虛開金額7.10億元。

截至7月底,湖北省打擊虛開騙稅兩年專項行動共查處各類案源10560戶,認定虛開和接受虛開增值稅發票69.77萬份,發票金額1484.71億元,稅額99.59億元,打擊虛開騙稅和聯動檢查共挽回國家稅收損失13.51億元,抓獲犯罪嫌疑人739名,有力維護了全省經濟稅收秩序。

今年是打擊虛開騙稅兩年專項行動收官之年,也是四部門共同打擊虛開騙稅工作常態化新征程的元年。下一步,四部門將貫徹落實中辦、國辦印發的《關於進一步深化稅收征管改革的意見》,圍繞“精確執法、精細服務、精准監管、精誠共治”的要求,聯合建立預防和打擊虛開騙稅的長效機制,不斷提升打擊虛開騙稅違法犯罪精准化、信息化、集成化水准,為營造法治健全、公平穩定、可預期的營商環境,促進社會公平正義做出積極貢獻。

二、北京、上海、廣東等多家靈活用工平臺也被查!

上海某人力資源公司和某產業園區正在被查,同一時段北京一家財稅服務公司也涉案被查,相關責任人已被警方帶走。

近期,廣東省稅務局公告,靈活用工平臺嚴重違規!已取締十幾家公司委託代征資質!其中包括惠來縣明糖電子商務有限公司、廣東超億美投資有限公司、珠海市眾大利二手車交易市場有限公司、江門市輝源汽車貿易有限公司等企業。

不僅是廣東省,天津、海南、山東等多地稅務機關已經開始清理違規開展委託代征的企業,已有多家靈活用工平臺違規被查處。

現時市面上的靈活用工平臺規模不等,除去那些有著多年服務經驗,服務合規完善的專業平臺,大部分靈活用工平臺不具備正規資質、專業的經驗積累、合規的服務流程等原因,有意無意的通過打擦邊球,鑽法律空子的手段,帶著企業以冒險的管道完成降低用工成本的靈活用工需求。

據業內人士透露,市面上七成的靈活用工平臺都可能具有合規隱患。

6月16日,河南省稅務局征管和科技處針對靈活用工網絡平臺企業委託代征工作下發通知,通知要求對已簽訂委託代征協定的靈活用工網絡平臺企業認真開展自查,對協定簽訂不規範、代征範圍不清晰等問題及時進行整改。

同時,要求靈活用工網絡平臺企業在向稅務機關申請匯總代開增值稅發票,對取得生產、經營所得的自由職業者代征個人所得稅時,應按照《河南省地方稅務局關於個人所得稅核定徵收問題的公告》(河南省地方稅務局公告2017年第4號)的規定,按開具發票金額(不含增值稅)的1.5%核定徵收個人所得稅。不享受按月30000元以下(含)免征的優惠政策。

由於委託代征面向零星、分散、异地的納稅人,稅務機關對於上述納稅人的資訊往往並不充分,甚至很大程度上依賴於代征平臺提供的資訊,這就導致了委託代征關係中很容易出現代征平臺未按期上繳稅款、擅自决定少徵稅款、超越代征許可權等問題,如果出現上述問題將會牽連用戶被稅務局追繳稅款和處罰。

2021年將成為靈活用工行業洗牌年,違規委託代征公司必將受到監管嚴懲,行業發展也將越來越規範。

那什麼是靈活用工平臺?有哪些優勢?稅務局嚴查下,還可以利用靈活用工平臺進行稅收籌畫嗎?

說靈活用工平臺,就得先說說靈活用工。

靈活用工,是指勞動者與用工組織簽訂勞務合同,相比於傳統的勞動合同,雙方在時間、報酬方面都更加靈活,同時用工組織也不用給勞動者繳納社保,經營成本降低。

但靈活用工存在最大的問題是:雙方都受制於稅收的影響。

對於勞動者,取得勞務報酬用人單位要按照20%預扣預繳個稅,開具發票時還要繳納3%的增值稅,稅負無疑是高的。

對於企業,由於勞動者不願意提供發票,繳納增值稅,無法獲得合法的稅前扣除憑證,面臨企業所得稅調增的風險。

於是,靈活用工平臺應運而生。

靈活用工平臺作為用工組織和勞動者之間的平臺,一方面可以替勞動者申報個稅,一方面又能給用工組織開具專票,對雙方都更有利。

同時,靈活用工平臺通常與多地政府簽訂委託代征協定,能對勞動者視為個體工商戶進行核定徵收,稅負是非常低的,通常月收入10萬元以下,個稅稅負只有1.5%左右。

這裡需要注意,靈活用工平臺與勞務派遣是不同性質的,勞務派遣公司需要取得勞務派遣的資質,並且,接受勞務派遣勞動者數量不得超過其用工總量的10%,但靈活用工平臺一般只需要取得人力資源的資質即可,勞動者數量也沒有限制。

靈活用工平臺運作的覈心業務是與稅務局簽訂委託代征的協定並申請個體工商戶的核定徵收。

申請委託代征需要滿足《委托代征管理辦法》的規定

現時在大量湧入分羹的平臺中,有一些雖然與當地政府簽訂委託代征的協定,但後期由於管理不嚴,非常可能被取消代征資格。

囙此,按照規定成立,具有資質的靈活用工平臺是合法的。同時,納稅人還是應該擦亮眼睛、仔細分辨、篩選出那些不合規的平臺。

三、企業幫教你幾招,是不是虛開看發票就知道了

發票虛開,很多情况下是真票假業務,這種情況下,通過網站等管道查驗發票真偽無法發現虛開的問題(因為發票本身就是真的)。但依照稅務人員的經驗,根據有限的票面資訊,同樣可以對發票是否涉及虛開進行分析判斷,最終揭穿其虛開的事實

1.銷售地、採購地距離分析

納稅人購進貨物、服務,從節約成本、方便接受服務的角度考慮,會儘量就近採購。如某玻璃生產企業生產玻璃中會消耗瓦斯,從節約成本角度考慮,該只能指向該組織接受了虛開。隨後的調查,證實了檢查人員的判斷,該組織因接受虛開,被定性為偷稅,取得的進項稅額不得抵扣、虛增的成本調增應納稅所得額,該行為導致少繳的增值稅、企業所得稅被追繳,同時被處以少繳稅款一倍的罰款。

2.對方經營範圍和經營能力分析

任何一個納稅人都會有其相對穩定的經營範圍及經營能力,如一家電器銷售公司,一般情况下不會提供房屋仲介服務。再比如,一個註冊資本金五萬元、員工人數五人的企業,不太可能承接造價一億元的工程、開出一億元面額的發票,這與其經營能力不相符的。

檢查人員在檢查B公司“管理費用”帳簿、憑證時,發現一張增值稅普通發票,開票組織為“勝*電子經營部”,貨物或應稅勞務、服務名稱為“諮詢費”,金額為29999元,無任何相關契约、協定。

詢問該組織財務人員,財務人員回答是:管理諮詢費。檢查人員査詢“勝*電子經營部”相關注册資訊,發現該經營部為小規模納稅人,經營範圍為電子產品銷售。顯然,這樣的組織是不可能提供諮詢服務的,該發票所記載的業務並不存在,為虛開。最終,該組織發票違法行為被處罰,同時,虛列費用導致少繳的企業所得稅被追繳、並被處以少繳稅款0.5倍罰款。

3.發票價稅合計金額為整

從常理來說,銷售貨物或應稅勞務、服務價稅金額恰好為整數的概率極低。

4.虛開發票

虛開發票的處罰

四、金稅四期要上線!“虛開虛抵”發票的行為必須收手了!

我們都知道金稅三期已經很强大了,近日國稅公告了金稅四期的採購資訊,金稅四期上線後,國家的“監管之網”織得越來越嚴密。

為什麼這麼著急採購金稅四期?對企業意味著什麼?

隨著11月1日15個地區陸續公佈社保入稅,再加上之前已經社保入稅的地區,全國各地區社保入稅工作已經基本完成,所以,原有的金稅三期已經不能滿足需求。

那“金稅四期”强大到何種地步?

金稅三期,實現了對國稅、地稅數據的合併及統一,其功能是對稅務系統業務流程的全監控。

而金稅四期,不僅僅是稅務方面,還會納入“非稅”業務,實現對業務更全面的監控。同時搭建了各部委、人民銀行以及銀行等參與機构之間資訊共用和核查的通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記註冊資訊核查三大功能。

這意味著,企業更多的數據將被稅局掌握,監控也呈現全方位、立體化,以後想在稅務上動“歪腦筋”更加行不通了。

企業幫提醒各位老闆和會計,稅局以票控稅,查稅必查票!虛開發票是紅線,一定不能碰!

五、“虛開虛抵”發票的行為必須收手了,企業幫送你7個提醒

評論留言