天津第二輪土拍結束了。此刻,作為地產媒體人(算吧),和開發商的感受有點相仿。用天津話說,叫:磨磨唧唧。

土拍是大事,但似乎又興奮不起來;結果不意外,但也忍不住唏噓。不關注,不像話;關注,沒有話;說什麼,都像廢話。

就像開發商,不拿地,沒有活幹;拿地,幹不完活;拿與不拿,興許都完不成業績。

佛洛德說:痛苦源自認知。

對於大有”卷一切”的當下房地產市場,“卷”的根源似乎來自,“急轉的賽道”和“開弓沒有回頭箭”的現實衝突;來自調控的堅定意志和行業慣性邏輯的摩擦。

對於地產人來說,“卷”的最直觀表現,就是集團鐵令如山的任務名額和市場現狀不可調和的衝突。

表現在土拍中,就是一曲“寂寞沙洲冷”。而背後的隱語,則是一首“只道天涼好個秋”。

掛牌61宗,停牌19宗,流拍2宗,出讓40宗。

總成交面積225萬方,總成交金額330億。

35宗地底價成交。

搖號系統使用率很低,僅用了3次。

和第一輪集中土拍比,這一輪土拍的“情緒”相當穩定。有幾個現象,挺有意思。

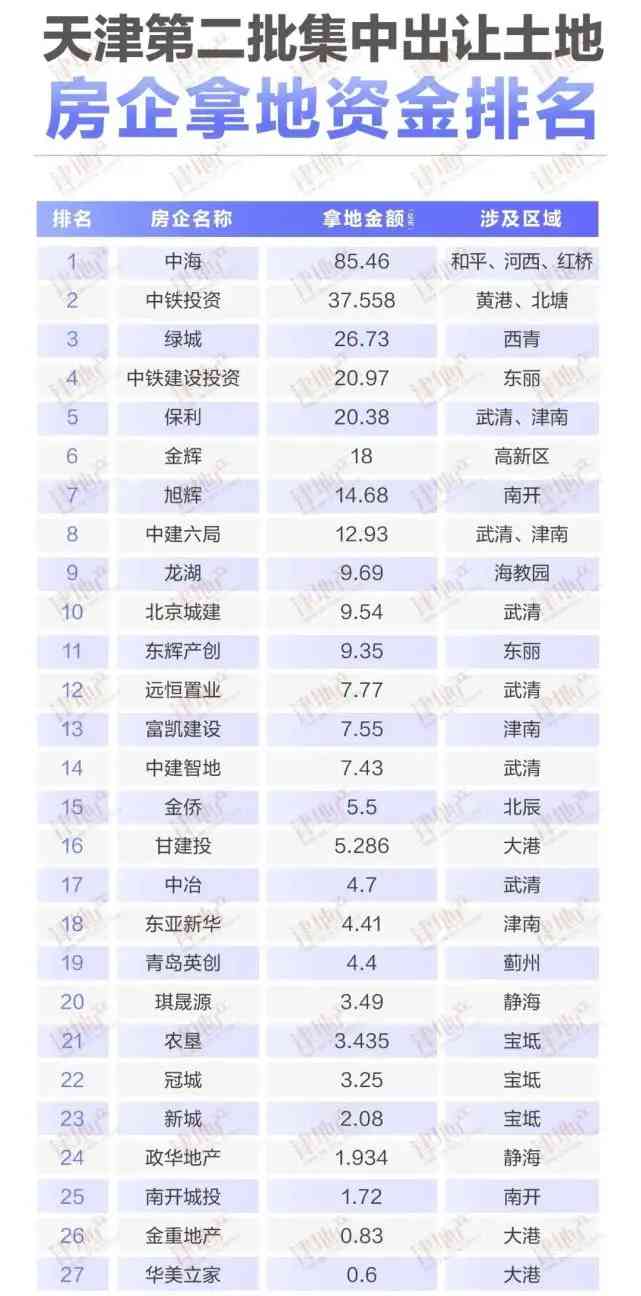

一、“中”氣十足。

27家拿地房企,“中”字頭企業占了8家。拿地金額占比超過6成。

拿地金額top5中,央企有4家。唯一夾在中間的綠城,背後的“好朋友”還是中交。

其中,“帶頭大哥”中海揮金85.46億,一舉拿下和平、紅橋、河西3宗熱地。加上此前佈局的南開、河東、河北,中海成為多年來為數不多集齊六區、召喚神龍的“市區王”。一向以成本控制在業界頗具口碑的中海,再一次用事實印證了那句致富聖經:錢要花在刀印上。

此外,名字相似度66%的三大央企也出了重手。中鐵投資斥資37.558億,斬獲黃崗、北塘。中鐵建設投資以20.97億摘得東麗金鐘街。中建六局12.93億續倉國展西、武清。

這輪,保利終於花出去了20.38億,儘管徜徉在環城,但節奏續上了。

大企執掌江湖的形勢早有預判,但局勢之猛,仍挺嘖嘖。以至於有的房企高管說,再有獵頭打電話招聘央企相關崗位,一定認真考慮。

二、“熱”地不熱。

這輪土拍有個現象,熱地不熱。大部分地塊0溢價。

和平多倫道、南開靈隱寺、河西小海地……這些印象中膾炙人口的地塊,全部拍得潤物細無聲。甚至連上輪土拍中,溢價率40%+的海教園,也幾乎底價成交。

而南開、河西、河東7宗市區地,直接停牌。停牌的還有曾打得火熱的西青大寺、侯臺、張家窩……

拍到限制溢價的地塊,竟然是大港和靜海。

三、“房”不勝防

這輪拍地,房企動機很清晰:抄底、防禦、上牌桌。

底價續倉,對於資金實力雄厚的央企、國企來說,這就是馬太效應。有錢人不談佈局,因為他就是棋盤。

對於這輪拿地的其他房企,目的很明確。一部分是戰略性防禦;一部分是戰略性入局。

龍湖摘下海教園,旭輝再續南開,綠城深耕西青,中建六局加碼國展西……區域深耕帶來管理紅利和競爭防禦。或許,以後樓市會出現越來越多的“版主”。

對於那些戰略性入局的房企,目的就是“力所能及”地拍一塊地。所以那些看似不起眼的地塊,反倒拍出了高溢價。於是,又一批新面孔前仆後繼。

資訊來源:津地產

兩輪土拍之間相隔四個月,但“氣息”截然不同。

第一輪土拍尚且能用“冰火兩重”形容。有人49%溢價率,拍了個灑脫;有人報了十幾宗地,拍了個寂寞。“每家房企的帳本不再是手裡的小算盘和公示錶,而是在一張更大的盤口上下注,賭時間、賭性格、賭生死。”

而這輪土拍,冰火融合化成了水,平靜如水的“水”。即使是斬獲頗豐的央企,也只是“寂寞”地走了個拿地流程。

對更多房企來說,“賭性”沒了。現實,似乎越來越現實。

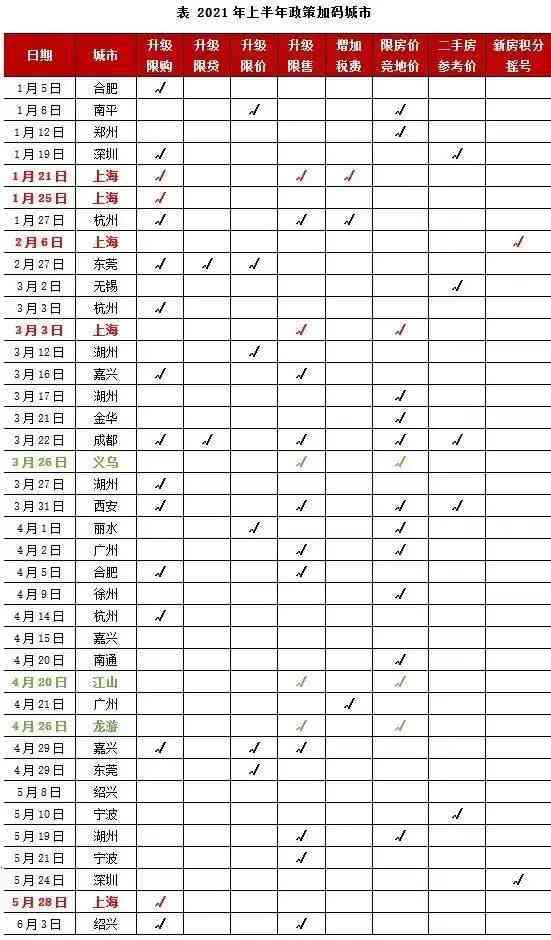

這幾個月發生了什麼?

拿地資金持續强管控,買地金額不得超過年度銷售額40%;

北京嚴打“假離婚”購房;

上海房貸審批“三價就低”,壓縮貸款規模;

武漢出臺房票政策;

西安、無錫等出臺二手房指導價;

深圳嚴堵小產權房、回遷房、學區房炒作;

杭州限購門檻陞級,非本市戶籍社保2年升至4年;

……

其實,房產調控一直在加碼。截止到8月底,今年各級政府調控政策總數超過400項,月均達50餘次,平均每天1.5次。中央部委級調控占到所有調控政策的15%左右。

限地限購限貸限價限融、整頓仲介、限制二手房定價、經營貸、土地供應、打擊學區房炒作等等。從調控政策到調控管道、力度、精細度,全方位提升;建立了“房、地、錢、人”的聯防機制。

“房住不炒”的决心和舉措,堅如磐石。這一現實,也發酵出更多“現實”。

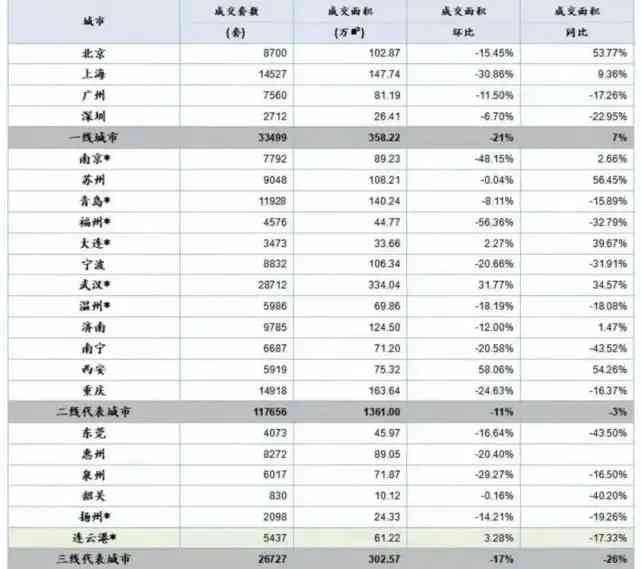

7月開始,全國新房成交量環比下跌30.86%。上海成交面積波動最大;深圳在一線都市中新房成交量最低,二手房過戶量同比跌幅8成;火極一時的唐山等地,一下回到“解放前”。

倒是天津,處事不驚,早已習慣。看著兄弟公司,一副“過來人”的堅強。

數據來源:中國指數研究院

這個當口的集中土拍,掩飾不住各地房企的表情。廣州原定於6、7月推出的第二輪集中土拍,預計交易時間延遲到9月底。瀋陽第二輪土拍,從8月份延期到時間待定;深圳第二輪土拍延期,參與房企的保證金已原路退回。

當然也有種說法,各地土拍政策在“打補丁”。比如天津,限定溢價15%。畢竟房企要盈利、要活下去。給開發商讓些利潤空間,長期主義之下,地方市場、開發企業、購房者,大家才能愉快地“在一起”。

樓市是“唱不空”的。蛻繭成蝶的過程,一定會有陣痛。但前提是,承認事實,改變認知。

天津第二輪集中土拍,也顯露出行業現實的訊號。

1、錢緊了。當下算不過帳,未來大概率還是算不過帳。土地紅利、杠杆紅利、資本紅利的週期過去了。

三道紅線、融資限制、按揭額度、資管新政……資金管控的“緊箍咒”,只緊不松。用時間賭利率的算灋,不再奏效。口袋裏的錢,有數。

2、不再僥倖。“調控-救市-調控”的週期性規則似乎失效了。“房住不抄”的地產調控成了常態。大潮湧來,總有人會“嗆水”。

千億房企聲淚俱下寫“求助信”,藍光閃屏,華夏幸福難“幸福”,再牛的房企也不可能“永恒的大”……同車之鑒,敬畏現實。

3、市場蛋糕在縮小。房企瘦身、都市取捨、項目减持、裁員增效……“搶椅子”的遊戲,仍會持續。舊的企業機构和行業規則挑戰,兵臨城下。

英國政治經濟學家馬爾薩斯提出過一個理論:人口的增長總是要以某種管道消除,以維持平衡。這一“馬爾薩斯陷阱”理論同樣適於房地產行業。房企洗牌,格局重塑,此消彼長。

造出“內卷”一詞的人真智慧。卷,都是先從內部開始。

4、管理紅利,產品競技,成為主賽場。行業中所有人得“十指粘泥”地幹活,且不停地幹活、學習幹活。

市場倒逼專業水准和產品力提升,這道試題,全行業統考。

5、對於仍致力於在地產圈打拼的同道中人,未來幾年,每個人的薪水中仍將包含一份“焦慮費”和“委屈費”。

接受不確定性,擁抱變化,認命不認慫。

聽到過一個故事,說:老鷹到40歲會拔毛斷喙,拔去老化的羽毛和彎曲的喙,以求涅盤重生。以前覺得這是個心靈雞湯,現在覺得是生活寫實。

故事的生物學性姑且不去考證,啟示還是有的——誰也改變不了生存法則,能做的是,盡力不被行業時代“拔掉”。

評論留言