靈活就業人員參保時可以選擇不同的檔次,這不僅取決於經濟實力,還取決於養老金水准高低的重視程度。

有的人執著於最低檔次60%,有的人卻又羡慕300%檔次的高養老金,於是,個人繳費額有5倍之差,是不是意味著養老金也是5倍之差呢?

個人參保,沒有視同繳費年限,全是自己實實在在的攢錢繳費,無論是個人帳戶,還是統籌帳戶,費用都是自己承擔,所以,他們比任何人都要考慮性價比。

下麵【社保精算師】為你講解三個問題:

300%檔次參保15年,養老金領多少

60%檔次參保15年,養老金領多少

是不是5倍之差?怎麼參保最划算

01、300%檔次參保15年,養老金領多少

按照大連市的繳費標準來看,靈活就業人員繳費最低檔次一年在七八千元左右,而最高檔次意味著5倍,大概4萬元左右。

有的人認為值得,多繳多得,有的人認為不值得,性價比不高,下麵我們來看一組數據:

假設老王是土生土長的大連人,從1993年開始自己繳納社保,交到2007年滿15年後,終止繳費,坐等60歲領取養老金。

如果老王按照最高檔次繳費,這15年累計繳費117538元,在不計算個人帳戶利息的情况下,個人帳戶餘額是47015元,而個人帳戶養老金則除以139個月,等於338元。

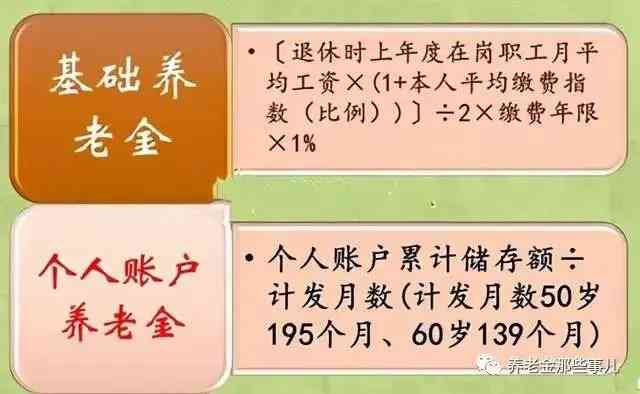

基礎養老金的計算,有的人看得稀裡糊塗,簡單來講,基礎養老金與退休所在地上年度社平薪水、本人平均繳費比例、繳費年限有關係。

根據上述計算公式,顯然養老金多少與三大影響因素呈正相關關係,退休所在地社平薪水根據當地人社局公佈數值來計算,假設在2020年退休,2019年社平薪水則為7962元。

因為持續按照300%檔次繳費,所以,15年的平均繳費比例是3,繳費年限是15,按照計算公式可以得出,基礎養老金為2389元,兩者相加為2727元。

02、60%檔次參保15年,養老金領多少

最低繳費檔次、最低參保年限,對應的必然是最低的養老金,而60%檔次參保15年能領多少錢呢?全國統一嗎?

當然不是,根據上述計算公式可知,全國各省市社平薪水不一樣,即便是都是按照最低檔次、最低年限,養老金也大不一樣。

就拿大連市來說,2019年社平薪水則為7962元,假如同樣是上述時間退休,那麼個人帳戶養老金是68元,基礎養老金是955元,兩者相加為1023元。

上述測算是為了更好地讓大家理解並應用公式,所以,忽略了個人帳戶餘額的利息,顯然,養老金實際到手的錢遠遠比我們測算的值要高,而且更能體現多繳多得。

03、是不是5倍之差?怎麼參保最划算

同樣是參保15年,同樣是在大連退休,在同一個時間領取養老金,在同一個時間段參保繳費,參保300%檔次的,養老金是2737元,參保60%檔次的是1023元。

數據的測算讓我們清晰看出,繳費時有5倍之差,然而,領取養老金時,並不是5倍之差,為什麼呢?那是因為繳費的錢數與養老金的領取並不是簡單的比例關係。

靈活就業人員怎麼參保最划算?從回本的角度來看,是最低繳費檔次最划算,但是,在實際生活中,參保繳費也要量力而行,畢竟這是一個長期堅持的事兒,不要影響生活質量為好。

大家怎麼看?歡迎留言討論。

END

評論留言