金稅四期+智慧稽查+大數據,2021年最嚴稽查來了!

NO.1

最嚴稽查來了!

2021年,稅務動作頻頻!

一、全國稅收大督查開始了!涉及省份高達18個

7月12日,國家稅務總局發佈督查公告:

為進一步推動黨中央、國務院重大決策部署和政策措施貫徹落實,國家稅務總局决定於2021年7月19日-7月28日組織開展稅收重點工作督查,對天津、河北、內蒙古、江蘇、安徽、江西、山東、河南、湖南、廣西、海南、重慶、貴州、甘肅、大連、寧波、廈門、青海等省(區、市)稅務局開展實地督查。

7月10日在培育市場主體優化營商環境研討會上國家稅務總局黨委書記、局長王軍發表主旨演講。他指出,作為稅務局長,我的理念是,要想方設法把名義稅率降下來,想方設法把實際徵收率提上去,想方設法把偷逃稅行為打擊掉,决不能讓“劣幣”驅逐“良幣”。

二、2021年,稅務稽查新動向

7月14日,李克强主持召開國務院常務會議,會議中要求:對偷逃稅等違法違規案件,要一查到底,嚴肅追責。依法依規該罰的罰、該處理的處理、該抓的抓,絕不容忍、絕不手軟。

6月7日,審計署在全國人大常委會上提交了2020年度工作報告!報告中提到的涉稅違規問題成為關注焦點!

來看一下檔案中對於涉稅違規問題的報告:

劃重點!!!

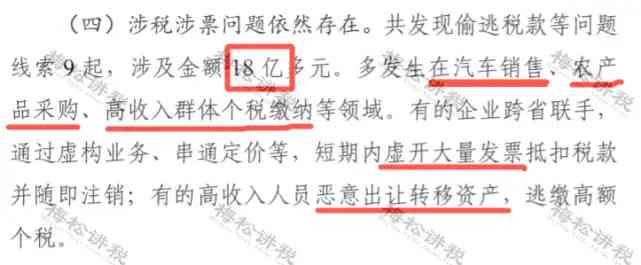

1、重點領域:汽車銷售、農產品採購、高收入群體個稅繳納;

2、重點行為:虛開發票抵扣稅款、惡意出讓轉移資產逃繳個稅。

審計署擁有金融、警察、稅務等各方面的數據,很多涉稅違法行為是由審計署最先發現線索並移交給稅務機關的!所以說,審計署的報告從某種意義上代表了稅務稽查方向!

三、稽查新系統來了,比金三還强大

6月25日,深圳市稅務局公佈:“智慧稽查”2.0版正式上線。

據悉,“智慧稽查”1.0版自2020年12月上線以來,在打虛打騙、部門合作、提升執法質效等方面發揮了重要作用,已成為深圳稅務稽查部門稽查執法的“良工利器”。

相比於之前的稅務稽查系統,“智慧稽查”系統有何不同?

NO.2

警惕!2021稅局將這樣查企業

一、“看”企業收入

企業如果少計銷售收入,或隱匿部分銷售收入,那金稅三期或即將來臨的金稅四期會——

1、通過成本和費用來比對你的利潤是否為負數;

2、比對你開具出去的發票,收到的貨款數額以及賣出的商品;

3、通過大數據,査詢與你交易的下游企業的相關帳本數據,比對是否存在异常;

4、通過比對同行業收入,稽查是否存在异常。

二、“觀”企業成本費用

企業存在以下行為要小心了——

1、長期購進原材料或商品時暫估入庫;

2、購進原材料或商品為了價格低一點而不索要發票;

3、計提了費用而遲遲沒有費用發票。

4、差旅費、加油費、會議費等費用异常

三、“查”企業庫存

金稅三期及即將上線的金稅四期,企業庫存會進一步的透明化,企業進多少貨,出多少貨,還剩多少貨,可能比你自己還清楚,如果庫存賬實不一致,企業務必引起重視,及時查找原因。

在此提醒企業一定要做好存貨管理,統計好進銷存,定期盤點庫存,做好賬實差异分析錶,儘量避免庫存賬實不一致。

四、“監管”企業銀行帳戶

銀行、工業和信息化部、國家稅務總局、國家市場監督管理總局等已經納入到了企業資訊聯網核查系統,實施資訊共用及核查通道。

稅務局、銀行等機构可以通過系統核實企業納稅資訊及納稅人營業狀態等情况。

企業如果存在以下异常情况的,要小心了--

1、企業當期新增應收賬款大於收入80%、應收賬款長期為負數;

2、當期新增應付帳款大於收入80%;

3、預收賬款减少但未記入收入、預收賬款占銷售收入20%以上;

4、當期新增其他應收款大於銷售收入80%。

五、“算”企業應納稅額

1、增值稅收入長期大於企業所得稅收入;

2、稅負率异常;

注意了,以下幾種情形,企業非常可能被查。

(1)企業稅負與本企業不同期間,與同行業其他公司對比,變動异常,過高或過低。

(2)稅負率與企業的開票情况、取得支出發票情况差异過大。

(3)企業的進項變動率遠大於銷項稅額變動率。

(4)在水、電等能耗變動不大的情形下,稅負率差异過大。

3、企業大部分員工長期在個稅起征點以下;

4、員工個稅申報表中的薪水與企業申報的薪水不一致等等;

以上這些都會成為稅局關注的重點。

NO.3

最嚴稽查來了

即日起,這21種行為不要再有了

1、月末或季度末發票大量作廢。

2、公司的多數發票頂額開具,發票開具金額滿額度高於90%;

3、存在大量紅字普通發票、隨意開具紅字發票來沖减藍字發票;

4、開票項目與經營範圍嚴重不符;

5、出現發票連續多次增量增版异常情况;

6、企業長期存在增值稅留抵等異常現象。

7、企業增值稅稅負异常;不止是偏低异常,稅負偏高异常也是稽查重點;

8、企業成立時間短,發票增量异常;

9、商貿企業進、銷嚴重背離;

10、登記資訊雷同,企業法人、財務負責人、辦稅人員多為同一人;

11、一個法人注册多家公司,經營範圍相似,且稅務登記資訊中所留的手機號碼也為同一個手機號;

12、法人戶籍非本地或年齡偏大、偏小;

13、登記地址多為社區,明眼一看不適合對外經營的;

14、企業長期零申報、長期虧損等經營异常情况;

15、生產能耗如電費情况與銷售情况嚴重不符的;

16、公司注册地為虛擬地址;

17、存在大量現金交易;往來款掛賬數額大;

18、公司所屬行業屬於虛開高危行業,如商貿行業、醫藥行業、高新企業等;

19、法人、財務負責人曾擔任非正常戶的負責人或財務負責人、且法人與財務負責人交叉擔保;

20、企業代別人掛靠社保。

21、少繳或不繳社保。如:試用期不入社保;薪水高卻按最低基數繳納社保。

最嚴稽查來了

企業該如何應對?

2021嚴查開始,78個常見涉稅風險點,建議老闆和會計們對照自查,未雨綢繆!

版權說明:

評論留言