圖片來源@視覺中國

文丨錦緞,作者丨愚老頭

最近股市關於白酒的討論,非常的熱烈。

白酒之中YYDS,顯然是貴州茅臺(SH:600519)。因為一手就要10多萬,在40%的股票帳戶資產不到10萬的A股,“手裡還有好多茅臺,該怎麼辦?”,老凡爾賽了。

貴州茅臺已經從年初的一手26萬人民幣,跌到現在的一手17萬。

走還是留?

歷史總是驚人的相似,姿勢還是那個姿勢。每當你開始說這次不一樣,就是規律重現的時刻。

白酒,是大消費行業最重要的一個門類,沒有之一。白酒行業的投資歷程,也是大消費行業的投資歷史。白酒可以當之無愧的說,我,就是大消費,大消費就是我。

01、白酒的歷史

雖然白酒企業動不動就是“何以解憂,唯有杜康”,“借問酒家何處是,牧童遙指杏花村”,感覺歷史可以直逼三國,最起碼也得是個晚唐。但那個時候,白酒還沒出現,只有黃酒。

在中國有文字的四千年的歷史裏,黃酒一直佔據著統治地位,這種情況一直持續到清末。最早的白酒出現在山西,汾酒是中國白酒的先祖。隨著晋商的生意做到全國,白酒也在全國四面開花。但至少在清中期之前,黃酒依然是中國社會的主流,白酒那個時候還上不了大戶人家的檯面。

清代袁枚的《隨園食單》裡面提到:“今海內動行紹興,然滄酒之清,潯酒之洌,川酒之鮮,豈在紹興下哉!”,“紹興酒,如清官廉吏,不參一毫假,而其味方真。又如名士耆英,長留人間,閱盡世故,而其質愈厚。故紹興酒,不過五年者不可飲,參水者亦不能過五年。餘黨稱紹興為名士,燒酒為光棍。”,當時白酒的龍頭是汾酒:“既吃燒酒,以狠為佳。

汾酒乃燒酒之至狠者。餘謂燒酒者,人中之光棍,縣中之酷吏也。打擂臺,非光棍不可;除盜賊,非酷吏不可;驅風寒、消積滯,非燒酒不可。”可見當時上流社會主要喝黃酒,汾酒就是個配角。

白酒後來的流行也是因緣際會,原因有兩個,一個是高粱的大規模種植,另一個就是清末民國的亂世。

首先是因為治河黃河所帶來的高粱的大規模種植。清初黃河治理,中下游“束水沖沙”,需要大量秸稈,高粱種植面積大幅增長。高粱古稱蜀黍,秸稈很長,在農村主要用於蓋房子。這種作物的果實很難消化,但是用來釀酒效果卻非常好。從清初開始,高粱釀酒成為主流。

第二個是清末民國的亂世挖斷了黃酒的根。酒本質上就是讓人快速進入“醺”的狀態,起到放鬆麻醉的作用,高度白酒當然會比黃酒起作用快。“黃酒價貴買論昇,白酒價賤買論鬥”,上流社會飲用黃酒,白酒是販夫走卒,平民的消遣。清中期到清末,經濟水准下滑,白酒逐漸在下層普及。

與此同時,清末戰亂導致黃酒北上遇阻,白酒也趁機攻陷了北方尤其是北京,汾酒開始普及到北京市井階層。

白酒正式取代黃酒C比特出道,則從抗日戰爭正式開始。民國政府的基本盤是江浙滬的地主官僚階層,日常飲用當然以紹興黃酒為主。抗日戰爭期間,國民黨政府遷往重慶,紹興黃酒因為處於日占區供應不暢,這個時候,以五糧液、茅臺為代表的白酒就逐漸成為上流社會日常用酒。

1949年之後,白酒作為一種普通公民日常勞動之外用於解乏的必需品,得到了全面的供給保證,生產方式也從作坊式變為工業化生產,產量和質量都有了很大的提升。

為什麼要提到白酒的歷史?

我們就是想告訴大家一點,所謂的奢侈品,所謂的高端,都是一種虛無的感覺,是歷史和因緣際會下,所形成的特定的細分產品。

白酒也一樣,什麼是53度飛天茅臺最適合出現的場景?絕對不是觥籌交錯,十億幾十億訂單的商務宴請上面。

而是一個久違了的夏收,耄耋老人在正中午的大太陽下忙著割麥子。午飯時間到了,老人一個饃,一顆大鹹菜,一壺白酒。然後帶著豐收的喜悅,美美的睡一個午覺。

承認吧,不是茅臺配不上這個時代,而是喝茅臺的人,配不上茅臺。

不管你是茅臺、五糧液、郎酒、汾酒、二鍋頭,本身都是白酒的一種,所有你能加諸之上所謂的品牌,香型,窖齡這些,都是你夢幻泡影的執念,只能模糊你投資的思路。

我們就是個炒股的,不是來跟股票談戀愛的。

02、白酒股的歷史

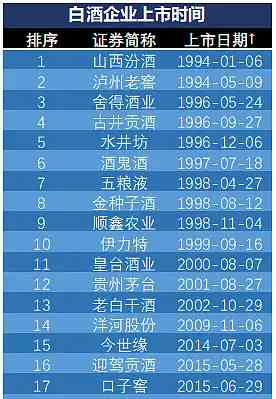

自1994年以來,A股總共有18只白酒股。老八大名酒中除了劍南春、西鳳、董酒之外,悉數上市,這18只白酒股,基本上涵蓋了中國市場最主流的白酒品牌。

1994年1月6日,白酒第一股山西汾酒在上交所上市,拉開了白酒企業上市的序幕。1994年之前,山西汾酒是白酒行業絕對的龍頭,號稱“汾老大”,前無古人,後無來者。從上世紀80年代到1994年之前,白酒行業是產能為王,計劃經濟向市場經濟的轉型帶來了需求的快速膨脹,在老書記常貴明的帶領下,汾酒在1986年就將產能擴張到了1萬噸,奠定了自己“汾老大”的地位。

山西汾酒上市之後,其他白酒企業紛紛效仿,掀起了一股上市熱潮,1994年5月9日,瀘州老窖深交所上市,1996年捨得酒業、古井貢酒、水井坊上市,1998年五糧液、金種子酒上市,再往後,2001年貴州茅臺上市,2009年洋河股份上市。

汾老大之後的時代,屬於五糧液。這個時代的特徵就是通路為王。在白酒行業由產能為王到產能過剩之後,銷售能力的高低就成為白酒企業的核心競爭力。這個時期,五糧液首創大商制,允許經銷商自立為王,給了各個經銷商極大的自主權,也充分的調動了他們的積極性。除了五糧液之外,洋河的深度分銷體系,古井貢酒的三通工程,都是通路創新的典範。

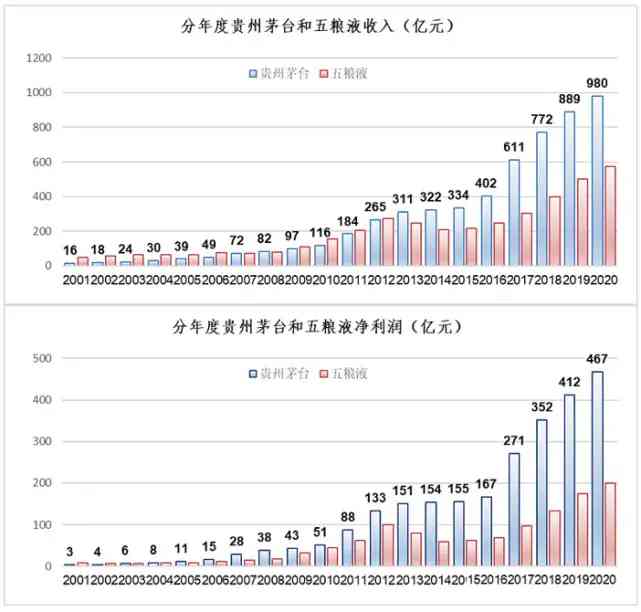

終於我們熟悉的,屬於茅臺的時代來了。轉捩點發生在2005年,這一年,貴州茅臺的收入雖然還落後於五糧液,但淨利潤已經超過。此後的2008年,貴州茅臺收入短暫超過五糧液,茅臺真正的碾壓五糧液要從2013年開始,無論從收入還是淨利潤,茅臺跟五糧液都真正的拉開了差距。

關於茅臺超越五糧液的原因,有無數種的解釋,從銷售機制到消費陞級,眾說紛紜。這些並不重要,重要的是貴州茅臺將扛起白酒投資的大旗,成為白酒股投資的龍頭。

有白酒廠商耿耿於茅臺“國酒”的炒作,這是一葉障目,不見泰山。如果茅臺真的拿到了國酒的頭銜,那反而真的是利空茅臺,同時也利空整個白酒。但凡跟“國”字沾邊的,肯定不能跟稀缺,價格高掛上邊。美國國花玫瑰,澳大利亞國花金合歡,強調的都是精神方面的追求。2000多一瓶的茅臺,你敢給他掛個國酒的頭銜,能代表什麼精神,他真敢要麼?

03、白酒股是消費股投資的一種

消費股的品類琳琅滿目,我們數得上來至少就有調味品、白酒、乳品、家電、商貿零售、休閒食品、農林牧漁、餐飲旅遊、紡織服裝等等。為什麼我們消費股的投資,最終選擇了白酒做龍頭呢?

因為白酒的各項名額在A股乃至世界股市都是“舉頭紅日白雲低,四海五湖皆一望”。以貴州茅臺為例,常年的ROE都在30%以上,銷售毛利率90%,銷售淨利率50%,幾乎沒有什麼費用,銷售費用率不到3%,也不需要研發開支,經營活動的現金淨流入全部轉化為淨利潤。除了印鈔,我想像不出還有什麼生意比這個更好。

在逛商場量販店的時候,我就特別喜歡流連在白酒區,不是因為自己是個酒鬼,而是因為各個白酒品牌的外形設計,尤其是瓶子,真的是讓人眼前一亮。現在想來,可能大部分白酒的成本,都堆在外面的瓶子上了吧。

如果巴菲特在中國,白酒一定會替代可口可樂,成為他壓箱底的非賣品。

有一個段子這麼說,“茅臺到底是可選消費還是必需消費?回答是,賣1499元的茅臺是必需,賣3000塊的是可選”。

白酒從本質上說,還是一種必需消費品。在經歷過葡萄酒、威士卡、白蘭地、伏特加等各種洋酒輪番轟炸下,白酒還是捍衛了自己在中國餐桌上的地位,成為中國高度酒精飲料的絕對王者。

必需消費品有自己的股性,我們首先需要尊重客觀規律。

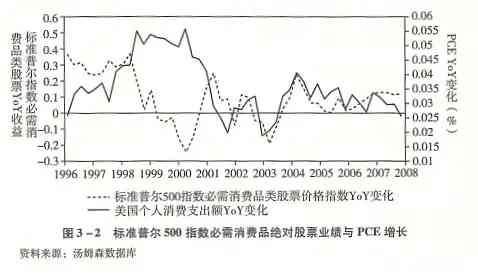

中信出版社出過一個費希爾投資系列,其中有一本《必需消費品投資》,裡面關於必需消費品的股性有兩張非常好的圖。

第一張是必需消費品股票自身的表現與PCE,也就是個人消費支出之間的關係圖,可以發現,雙方的走勢基本上是同向的。這意味著個人消費支出越高,必需消費品企業的盈利越高,股票的表現也越好。但也不是總是如此,在上世紀90年代末,個人消費支出表現很好,但必需消費品股票表現卻很差,因為那個階段的牛市讓資金轉向了彈性較大的科技股。

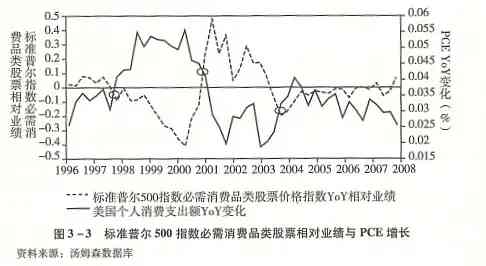

第二張圖則是必需消費品股票的相對表現與個人消費支出之間的關係圖。雙方的走勢基本上是相反的,這意味著,當個人消費支出快速新增,經濟繁榮的時候必需消費品的股票表現反而是落後的,因為經濟繁榮,基金經理們更傾向於减少消費,新增彈性較大的科技股的投資。而當經濟衰退,個人消費支出萎靡的時候,必需消費品的股票表現反而是好的,因為基金經理傾向於在組合中新增必需消費品股票進行防禦。

白酒股作為必需消費品的一種,也符合上面的原則。那就是絕對業績决定長期走勢,相對業績决定短期估值。從長期來看,業績是驅動白酒股成長的最根本動力。短期股價的估值或者漲跌則取決於其他行業行不行,如果經濟欣欣向榮,白酒雖然業績好但其他行業更好,那白酒股的機會就不大,但如果整體經濟不行白酒雖然也不行,但比其他行業穩一點,那白酒股反而有大機會。

白酒股的投資就像田忌賽馬,實力固然重要,但對手是誰也很重要。

04、白酒股是見過大世面的

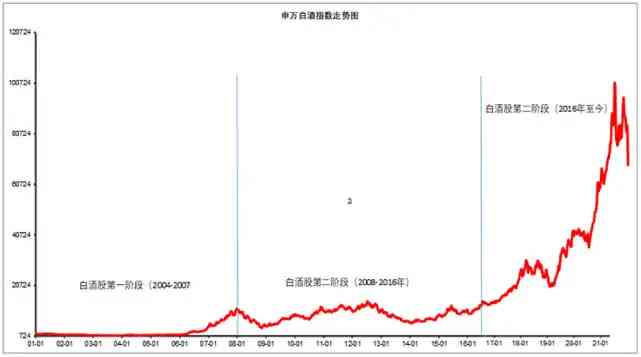

從2001年到現在已經20年了,白酒股起起落落,也算是曾經滄海,千帆閱盡。我們可以將這20年大體分為三個階段。

第一個階段,2004-2007年的雞犬升天

從2001年到2004年是中國股市最黑暗的4年,那4年黑暗到在證券公司上班出去都不好意思說自己是做什麼的。從2005年開始,中國股市開始了一場波瀾壯闊的大牛市。

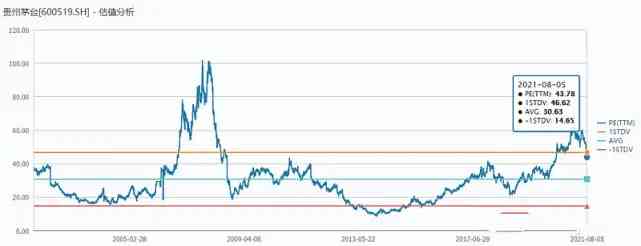

這一波大牛市背後的支撐,是入世之後迅速膨脹的財富效應和成長股超低的估值。在牛市啟動的2005年,貴州茅臺的市盈率只有15倍,五糧液20倍。

那一場大牛市給大家留下來的印象,是煤飛色舞,是48塊錢的中石油,是券商每隔六個月翻倍的超級盛宴。在2007年10月的牛市頂部,券商漲了14倍,但平時不露聲色的白酒居然也漲了9倍,比稀土、煤炭的漲幅都要高。這一波牛市,白酒的光芒被週期品所掩蓋,那也是週期基金經理最輝煌的時代。

雖然估值確實漲的快,但白酒行業的業績也確實够硬。龍頭貴州茅臺2004年的淨利潤是8個億,到了2007年就到了28個億,翻了2倍還多。

第二個階段,2008-2016年的長期震盪

這個8年,是白酒股苦練內功,掙扎求生的8年,很適合用來當勵志小說看。

2007年的歷史大牛市之後,就是泥沙俱下,市場迎來了大幅回檔。一直到今天,有很多的股票的歷史最高價,都定格在了2007年10月份,比如中國石油,寶鋼股份。我們都知道今天5倍市盈率的工商銀行,又有誰記得當年50倍估值的風光。

貴州茅臺從最高的230.55一路跳水,最低到了84.20,跌了63%。

今年茅臺已經從2600跌到了現在的1700,跌幅30%,很多人都在喊,跌到位了,可以抄底了。我只能說,你們對歷史上白酒股曾經的大跳水一無所知。

白酒股的這8年,面對的是各種爭議,還有外在的突發事件,真是屋漏偏逢連夜雨,般遲又遇打頭風。

從過去20年的投資經驗來看,A股是典型的“重邏輯,輕估值“,不能說沒有道理,因為我投資一個股票,不管最後能不能兌現,你至少要能給我講出一個可靠的長期成長故事。

白酒股在這段時間,面對的是邏輯上直接被否定,這就是要挖斷白酒股的根了。

白酒是高度酒,不健康。年輕人不喝白酒。入世讓我們的選擇更多,我們可以喝葡萄酒,威士卡,精釀啤酒,白酒的長期需求下降。

直到2021年的今天,這些邏輯我們都不敢說是錯的。

白酒確實是一類致癌物,就是茅臺也不行。年輕人的確現在不喝白酒,但這批年輕人年紀大了會不會喝白酒,我們不知道。現在我們對酒精飲料的選擇是多了,但也不是不喝白酒。

白酒行業對這些爭議的反擊是真金白銀的業績。2007年貴州茅臺淨利潤28億,2012年飆升到133億,又翻了將近4倍,硬生生的將100倍的估值拉到20倍,股價也創出了2008年以來的新高。

一切都是欣欣向榮,似乎白酒股已經從2008年的暴跌中恢復過來了。

可能是老天覺得白酒不够慘,2012年4月,國家出臺政策控制三公消費,白酒股打了個趔趄,但還不算傷筋動骨。隨後,真正的大殺器來了。2012年底,塑化劑事件正式發酵,白酒股隨後經歷了黑暗的4年。

這個事件的前因後果眾所周知,從本質上來說,還是源於普羅福斯對於國產食品的不信任,既然塑化劑能够新增白酒的粘稠口感,出現老酒的掛杯效果,那我就認定,白酒企業就一定添加了。這屬於典型的有罪推定,倒果為因。

貴州茅臺股價從最高的266.08,最低到了118.01,最大跌幅56%。

“你們以為你們經歷過絕望,但是你們真的對絕望一無所知。”

那段時間,貴州茅臺市盈率最低到了8倍,瀘州老窖五糧液不到7倍,這是一場經典的大衛斯雙殺,今天動輒覺得茅臺40倍市盈率合理的人們,你能想像出那個時候白酒股的絕望麼?

2015年的這一波牛市,白酒股集體錯過。

這波互聯網+的大牛市,白酒這種還沒有從行業低谷爬出來的消費股,顯然不受待見,白酒股只是禮貌的翻個倍,表示對牛市的尊敬,白酒指數在牛市最瘋狂時,都沒有超過2012年的高點,而且牛市過後就把前期的漲幅全部吃掉。

第三個階段,2016年至今的白酒大牛市

從2016年,白酒行業就已經表現出了復蘇跡象。龍頭貴州茅臺收入從2013-2015這3年的300億出頭,跳上了400億。其他比如五糧液、瀘州老窖、洋河股份這些公司,收入和淨利潤也表現出了恢復的迹象,但是除了茅臺,大部分白酒企業,經營名額還沒有超過2012年。

可市場等不及了。經歷過2015年大跌的機构,本著防守的原則,將眼光盯上了大消費中的白酒。白酒行業指數在2016年7月就已經超過2015年牛市高點,成為第一個從熊市恢復過來的行業。

這也拉開了白酒行業4年牛市的序幕。

白酒行業指數從突破前高的2016年7月的1.4萬點,最高到了2021年2月的10萬點,整整翻了6倍。

這其中一半是業績貢獻,另一半是純拔估值。從2016年到2020年,白酒企業淨利潤增長了2倍,而估值從25倍最高到了75倍,反過來,這是一場完美的大衛斯按兩下。

很多人從總體經濟、公司基本面的角度來解釋這一場白酒大牛市,但這只能解釋業績基本面,不能解釋估值的問題。

白酒股估值的拔昇,本質上是過去幾年經濟下行,新投資機會匱乏的體現。

2015年牛市的基礎,其實是很堅固的。這一波牛市,是對互聯網平臺經濟的事後追認,值得一個牛市。實際上,這段時間湧現出了BAT這一批頭部的互聯網平臺。尤其是放眼世界,只有中美孵化出了這種大型的全能平臺,傳統的日韓歐洲全都沒有跟上時代。

進入2016年之後,互聯網平臺的紅利基本耗盡,內卷加劇。傳統產業升級受限,互聯網平臺忙著內卷,新的創新產業遍尋不見。成長股投資青黃不接,基本面扎實的白酒股就成為了資金的寵兒。

這場盛宴的高潮就是2020年12月,那一篇火遍朋友圈的《敦促看空白酒者投降書》:

白酒股也為中國股市貢獻了最多的段子:

“中國股市只有兩種科技,醬香型科技和濃香型科技”

“有機构投委會看完泡泡瑪特的火爆後,開始認真考慮要不要提拔幾個90後的基金經理,不過壓力最大的是,他們的業績明顯跑不贏做白酒的70後,提拔理由不充分”

05、白酒股未來怎麼走?

白酒的未來,取決於業績和成長股的投資機會。

白酒的產量在2016年達到了高點,但白酒企業的收入利潤在後面的4年中迭創新高,靠的就是不斷的向高端邁進,也就是不斷的提價。後面漲價的空間還大麼?

有一個名額,叫做人均月收入買茅臺瓶數。從2000年到現在,總體在3-4瓶之間,進入2020年之後,這個數位已經降到了2以下,顯然白酒短期繼續提價的空間已經不大了。

那其他投資股的成長機會呢?

這一次我只能說,白酒碰到了碾壓式的成長股,這是它的幸運,也是它的不幸。幸運的是,白酒終究不再背負著正能量含量不足的壓力,不幸的是,他們終結了白酒,也結束了大消費的牛市。

新能源車和光伏,這兩個已經是明牌的行業方向,將在未來十年引領中國經濟乃至世界生產力邁上一個新的臺階,也是下一波牛市的發動機。這一切,都發生在2020年,特斯拉在元旦的降價開啟了新能源汽車的時代,後續光伏平價上網的開始,則預示著太陽能統治人類能源開發的開始。

過去20年,貴州茅臺的估值,平均為31倍,現在是44倍。

我堅信,茅臺總有一天會突破前期的高點,但那需要時間。

我們現在,需要相信常識。

評論留言