來源:米筐投資

作者:老船長

推薦關注!

縣城,透露著中國經濟最真實的底色。

截至2019年,中國共有2846個縣級行政組織,包括965個市轄區、387個縣級市、1323個縣、117個自治縣、52個旗、1個特區、1個林區。

而2000多個縣城,就組成了國家經濟最基本的單元。

最近,新一年百強縣榜單發佈,誰是新的贏家?

1

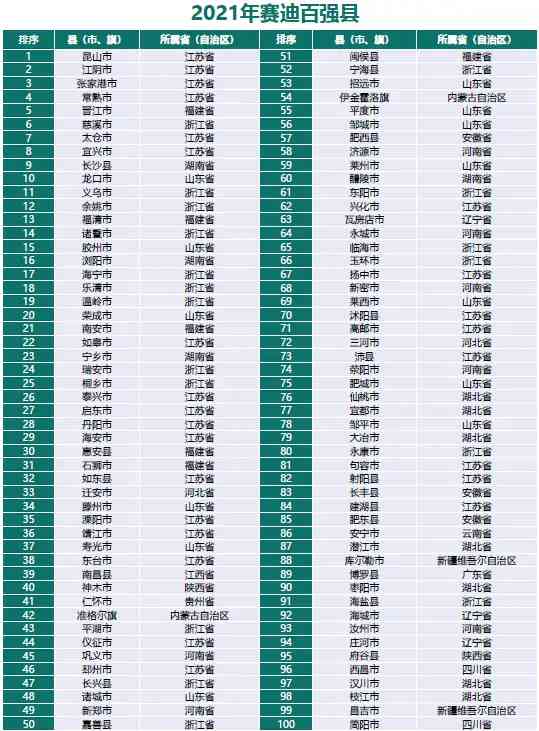

先來看看百強縣的最新名單:

其中,來自江蘇的昆山、江陰、張家港、常熟四個縣級市,已連續多年霸榜頭部,實力強勁。

而這一百個縣市,誰在進步?

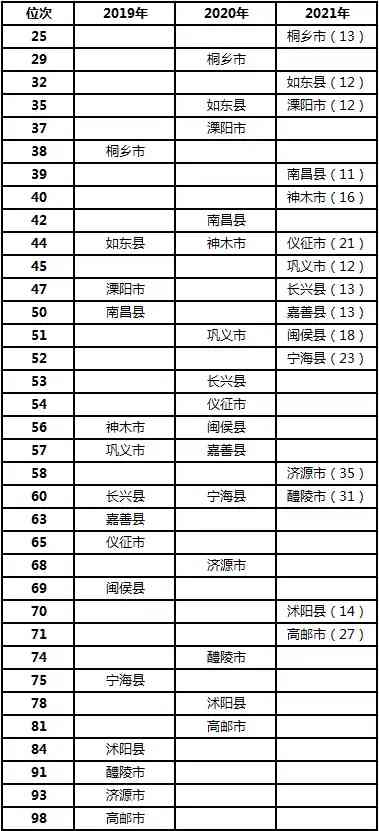

△位次上升10比特以上的縣域(括弧內數位為其2021年較2019年上升的位次)

相較過去兩年,今年百強縣位次上升的共45個,其中15個上升位次超過10比特。

從上升位次來看,河南濟源市進步最多,其從2019年的93比特上升到2020年的68比特,再到今年的58比特,兩年上升35個位次,速度非常快。

其次,湖南醴陵市也上升了31個位次,江蘇高郵市上升27個位次,浙江寧海縣上升23個位次,江蘇儀征市上升21個位次,爬升速度都很猛。

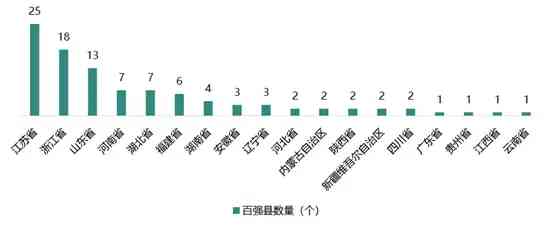

而從百強縣的省份分佈來看,江蘇依舊是最大贏家。

數量上,江蘇上榜25個縣市,而整個江蘇也就40個縣(縣級市),一半縣市躋身百强。浙江上榜18個縣市、山東上榜13個縣市,位居二三比特。

河南、湖北各有7個縣市入圍,福建6個、湖南4個,四個省份位於第二梯隊。而安徽、遼寧、河北、內蒙古、陝西、新疆、四川、廣東、貴州、江西、雲南等11個省份的入圍數量都在3個及以下。

稍有意外的是,中國最强省廣東只有1個縣入圍百强。

這和廣東特殊的行政規劃有關,位於珠三角的廣州、深圳、佛山、東莞、珠海、中山等經濟强市,全部進入“無縣時代”。

整個廣東,僅剩下20個縣級市、34個縣和3個自治縣,且大部分都位於粵北、粵西等經濟較弱的地區,只有博羅縣一個獨苗入圍,也就不奇怪了。

從區域分佈看,中西部依舊和東部有較大差距,而東北依舊是墊底的那個。

而從2017年至今的趨勢看,東部百強縣數量正逐年下降,中部、西部、東北三個地區都在攀升。尤其是中部,從2017年的15個,到今年的22個,增長明顯。

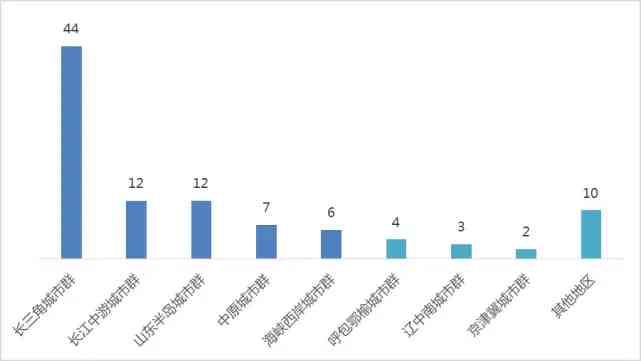

從城市群的分佈看,長三角無疑是最大贏家,44個縣市上榜,遙遙領先其他城市群。排在其後的長江中游城市群和山東半島城市群,也不過各有12個縣市上榜,差距明顯。

區域之間的不平衡,依舊在加劇。

2

百強縣,究竟有多强?

這100個縣市的整體實力不容小覷:土地占全國不到2%,人口占7%左右,但創造了全國約10%的GDP。

單就GDP這一名額來講,中國GDP突破千億的縣域已經達到了38個。

比如昆山,常年位居中國百強縣之首,4250億的GDP規模,已經超越了太原、烏魯木齊等省會城市,可以排進中國都市GDP榜單前60比特。

其身後的江陰,常年排在百強縣第二比特,4114億的GDP規模,也與太原平起平坐,超過岳陽、珠海等都市。

張家港、晋江、常熟、慈溪4個縣級市的GDP規模,也都超過了2000億元,雖然尚不能進入中國百强都市,但排名也能再110名左右,頗具實力。

而如果我們把百強縣看成一個整體,其實力甚至可與中國最强四省一較高下。

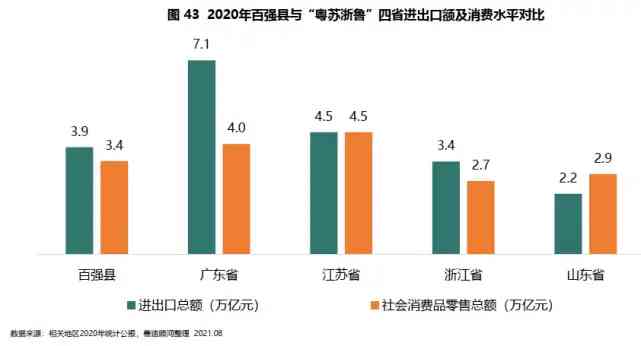

從GDP規模看,百強縣10萬億元,超過浙江、山東,與江蘇相差無幾,廣東自然是比不上了。

從地方財政收入看,百強縣8000億元,同樣超過了浙江、山東,排在江蘇後面。

從資金總量看,百強縣12.6萬億元,只超過了山東,不如江蘇、浙江。

從進出口總額看,百強縣3.9萬億元,超過了浙江、山東,不如江蘇、廣東。

從消費零售額看,百強縣3.4萬億元,同樣超過了浙江、山東,不如江蘇、廣東。

從這5個宏觀經濟指標,就能看出縣域經濟的側重點,整體實力不弱、但留存資金不足,投資拉動依舊主要增長點。

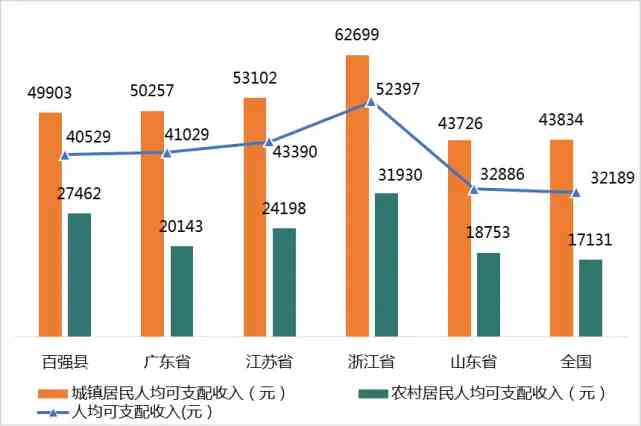

但較少的人口規模,足以拉高人均數值。

百強縣城鎮居民人均可支配收入高達4.99萬元,雖然比不上廣東、江蘇、浙江,但遠超山東和全國水准。

而其農村居民人均可支配收入2.74萬元,也遠高於廣東、江蘇、山東和全國水准,只比浙江省低。

百強縣,確實够强。

3

但如果把百強縣折開來看,問題也同樣存在。

報告中提及,全國2000多個縣城戶籍人口占全國戶籍人口60%多,但數量正逐年减少;雖然百強縣GDP規模可觀,但全部縣城GDP占全國比重也在持續下降,財政收入貢獻率也在下降。

城市群和中心都市時代,縣城的規模和地位都在逐漸下降。

而其中兩個問題值得警惕。

一是產業結構,縣城經濟以第二產業為主,但主導地位正在失去。

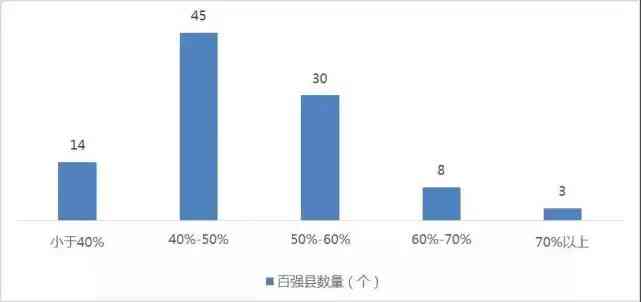

△百強縣不同等級第二產業占比數量分布情况

以百強縣來看,第二產業占比超過40%的縣市數量超過86個,其中,陝西神木市和府穀縣、福建惠安縣三個縣市第二產業占比均超過70%,神木市更是高達76%,第二產業的主導地位十分明顯。

但隨著國家產業結構轉型加速,服務業快速崛起,縣城的第二產業主導地位,也在慢慢被瓦解。

相比2019年數據,2020年百強縣中有80%的縣市第二產業占比下降,幅度在5%以內。

再加上產業鏈不完備、產品低端、創新性差等問題,作為縣城經濟的根基,第二產業困局,亟待突破。

二是,部分縣市的房價已高到不可接受。

當人們對縣城房價的印象,還停留在四五千的時候,不少縣市的房價已經站上3萬元的臺階。

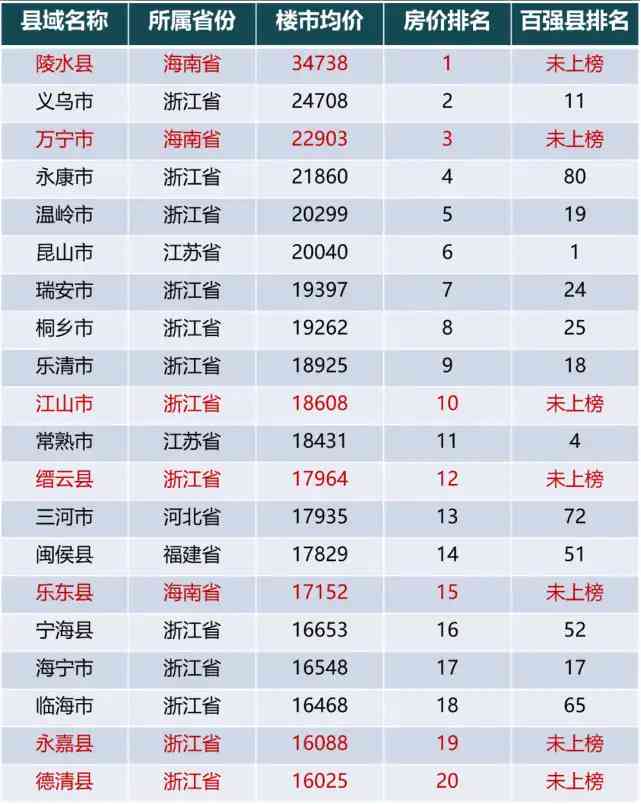

船長曾在《這裏的房價泡沫,終將破滅!》一文中提及,全國房價破萬的縣市已經達到102個。

其中,海南陵水是唯一一個房價超過3萬的縣城,而其房價在海南僅次於三亞,排在第二比特。

陵水之後,還有5個縣市房價超過2萬元,來自浙江金華的義烏、永康,海南的萬寧,蘇州的昆山,浙江台州的溫嶺,來頭也是個個厲害。

最瘋狂的浙江,45個縣市房價超過1萬元。要知道浙江除市轄區外的縣級組織總共53個,僅有8個縣市的房價沒有過萬。

而值得警惕的是,這些縣市很多都不在百強縣榜單上。比如海南的陵水、萬寧、樂東,比如浙江的江山市、縉雲縣、永嘉縣、德清縣。

這些縣市的房價,沒有强經濟實力的支撐,“虛火”必然存在。

好在,調控雖遲但到。

8月10日,義烏迎來調控,從優化土地供應,製定房價、地價聯審備案制度等9個方面著手,整頓房地產市場。

當國家房產調控鏈條延伸至縣城,訊號再明顯不過:虛火,也必須撲滅!

强監管時代的當下,一切泡沫與幻象,終將消逝於時代浪潮之下。

評論留言