文丨樓叔

房地產下行週期,行業嚴重承壓,強強聯合成為了越來越多房企的選擇。

日前,有著“華南五虎”之稱呼的雅居樂,宣佈和砂之船集團戰略合作。

砂之船集團的名字,有的人可能比較陌生,其實它就是國際大型連鎖奧萊的運營商:

現時砂之船集團已開業運營13家大型超級奧萊,同時還有5家超級奧萊正在籌備開業中,其足迹遍佈重慶、杭州、南京、合肥、昆明、長春、西安、貴陽、長沙、蘭州、揚州、廈門、蘇州、福州、石家莊、上海、深圳等17個都市。

根據協定,雙方已就雅居樂清水灣商業項目達成首次合作共識,將大舉推進灣區20萬方商業體落地,引入“超級奧萊+離島免稅”,目標是打造海南首個超大型文商旅商業綜合體。

海南清水灣堪稱是雅居樂的神作,但全島限購之後,豪賭清水灣的雅居樂,業績也受到嚴重拖累。

這次聯手砂之船,繼續挖潜清水灣,能否幫助雅居樂脫困海南?

01

在海南建設全島自貿區的背景下,“超級奧萊+離島免稅”,還是頗具想像力的,因為清水灣這個項目本身就極具看點。

2006年,雅居樂和海南陵水縣簽訂清水灣片區的合作開發協定,此後幾次拿地,並在2009年實現首次開盤,造就了當時市場上罕見的爆款。

來源:網絡

公開資料顯示,清水灣項目2009年開盤便大賣64億,連續7年穩居海南樓市銷售榜首,多次奪得全國單盤銷售冠軍。

清水灣項目能够一炮打響,並且成為雅居樂此後都再難複製的標杆,有兩點值得一提。

其一,適逢海南國際旅遊島建設,有足够的人氣支撐;其二,拿地價低,銷售價高,毛利率更是接近驚人的60%。

在國內房地產快速發展的那幾年,豪賭海南的雅居樂,憑藉著大賣的清水灣項目,銷售規模迅速增長。

而清水灣項目的業績,也一度占到雅居樂的三分之一左右。

然而好景不長,2015年前後房地產市場低迷,清水灣項目也受到影響,銷售價下滑。

來源:網絡

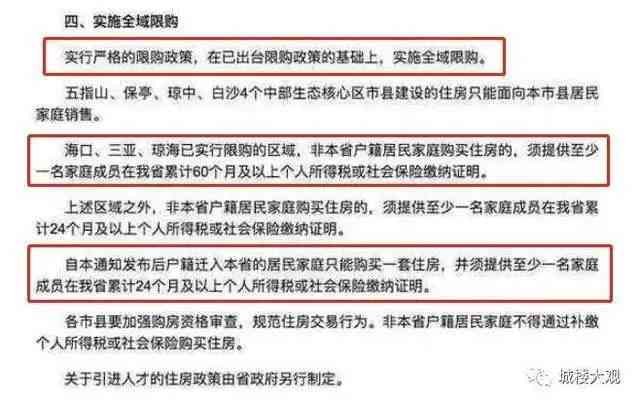

更大的衝擊則來自於2018年海南的全域限購政策,基本給外地炒房客關上了大門,而重倉海南的雅居樂首當其衝,業績受到嚴重的拖累。

影響到底有多嚴重呢?

年報顯示,2017年,雅居樂的毛利和淨利潤增速,分別為67.3%和122.3%;2018年分別下滑到19.3%、23.3%;2019年分別為25.6%;10.5%。

02

當年在海南大獲成功以後,嘗到甜頭的雅居樂,希望複製清水灣項目的模式。

比如2017年,又在海南的陵水、金沙灣、瓊海山欽灣、臨高南寶鎮,拿了大量的土地。

在雲南,雅居樂原鄉、雅居樂西雙林語等複製產品,也接連落地。

不過,文旅地產比較特殊,不僅考驗房企開發能力,區域選擇和運營同樣相當重要,如果沒有人氣,產品再好都沒用,所以异地複製起來並不容易。

事實上,不管是在海南還是雲南,或者雅居樂的主場大灣區,清水灣項目這樣的神作,幾乎再也沒有出現過了。

對雅居樂來說,在海南限購衝擊、產品複製難的前提下,繼續深挖清水灣項目的潜力,不失為一種正確的選擇。

畢竟,清水灣的規模並不小。

而政策層面,自建設國際旅遊島之後,海南又迎來建設全島自貿區的重大歷史機遇,攜手商業運營經驗豐富的砂之船,可以繼續分享文商旅的紅利。

另一方面,在房地產存量時代,在規模擴張方面,繼續大規模開疆拓土的空間並不多了,這體現在了雅居樂的銷售增長乏力上。

來源:雅居樂年報

2018到2020年,雅居樂的地產銷售額分別為1026.7億元、1179.7億元和1381.9億元。

突破千億大關之後,雅居樂三年增長不到400億元,進入了明顯的停滯期,排名也隨之下滑。

囙此,雅居樂聯手砂之船,依託清水灣項目,打造海南首個超大型文商旅商業綜合體,也是在存量時代,充分挖掘現有優勢項目的增量紅利,為業績增長提供更多元化的支撐。

當然,這個大型的商業體項目,到底能為雅居樂釋放多少紅利,現在還有待觀察。

03

相較於銷售上的緩慢增長,經歷過海南限購的衝擊後,雅居樂的其他幾項業績名額,還是相當亮眼的。

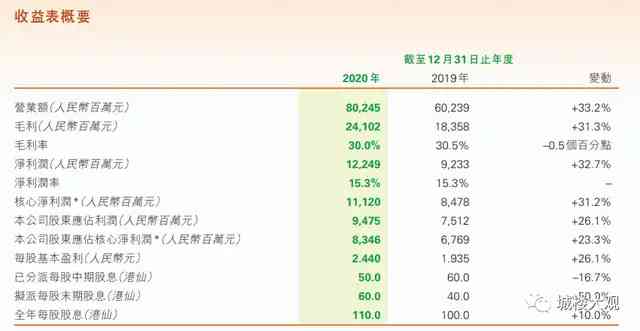

以2020年為例,雅居樂有多項盈利名額增長超過30%以上:

營業額802億元,同比增長33.2%;毛利241億元,同比增長31.3%;淨利潤122億元,覈心淨利潤為111億元,分別同比增長32.7%和31.2%。

不過,盈利上的高光表現,卻掩蓋不了業績上的隱憂。

尤其是在債務層面,雅居樂的債務總量不斷攀升。2020年年中,雅居樂剔除預收款之後的資產負債率為72.79%,現金短債比為0.79,踩中兩道紅線。

2020年全年,雅居樂的資產負債率為71.9%,隨著現金短債比的調整過關,雅居樂終於從三道紅線的柳丁檔轉為黃檔。不過,這並不是沒有代價的。

就在2020年年底,雅居樂將海南、中山、揚州、清遠、天津、鄭州、惠州等地的項目股權打包賣給了平安,換來了70億元的現金流。當然,項目還是由雅居樂操盤。

而為了降杠杆,雅居樂在近兩年,也呈現出戰畧收縮的迹象。

據年報,2019年雅居樂通過多種方式,一共拿下了42個新項目,總土地金額472億元。而2020年,雅居樂新增項目40個,拿地金額為357.01億元。

銷售增長,拿地卻放緩,雅居樂顯然嗅到了危險的訊號,所以才及時調整,發力降杠杆。

不過相較於三道紅線名額的下降,在冰山之下,雅居樂還面臨著永續債問題,2020年就達到136.37億元,堪稱“永續債之王”。

這些債務可以掩蓋負債率,卻得以高額利息為代價,它也會吞噬雅居樂的利潤空間。

規模增長乏力的雅居樂,又該如何破解這一難題?

評論留言