來源:樓市毒舌

本文獲授權轉載。

昨天,深圳今年第二次土地出讓延期的新聞,相信大家都知道了。

消息透露,是因為多塊土地零報名。

開發商為什麼不願意在深圳拿地了?

除了幾個深圳本地的國企報名,民企幾乎全軍覆滅。

到底怎麼了?

除了深圳樓市凉凉之外,最重要的就是,開發商沒錢了。

PART

1

開發商有多難?你知道嗎?

大量開發商不得不去赴死,你信嗎?

從幾組數據開始吧。

2021全年,房企待償債務總金額是2.5萬億。

央行7月底的報告稱,房地產貸款餘額50.78萬億元人民幣,上半年新增2.42萬億元。

央行7月底的報告稱,房企的開發貸款餘額12.3萬億元,個人住房貸款餘額36.58萬億元。

截止2021年7月19日,華夏幸福累計未能如期償還債務本息合計732.20億元。

截止2021年7月30日,泰禾集團公告,公司累計違約債務金額為436.93億元。

恒大,正在火山口上掙扎,努力不讓債務的火山噴發。

PART

2

如果明天,我們都去銀行要求把自己在銀行的錢取出現金放家裡,那麼,所有的銀行都得倒閉。

任何一個行業的發展,都是在一個平衡態裏進行。

銀行不斷貸、借新還舊、行業不死、客戶持續消費、現金流正常、經營正常。

一旦一個環節出現大的問題,這個錢的鏈條被中斷,企業的平衡被打破,就不得不赴死。

因為,沒有任何一家企業經得起擠兌。

房地產,本身就是一個資金高度密集的行業,如果這個行業的資金被切斷了,一多半企業都玩不下去的。

新錢借不來,舊錢還不上,倒閉預期一旦成立,房子就沒人敢買,倒下就成了既定事實。

最近在多個都市調研,多個地方的綠地的項目被置業顧問一再强化我們叫綠地香港,和上海綠地不是一回事,為的,就是給客戶樹立預期,綠地香港沒有資金鏈問題,可以放心買。

但對於房地產這個大行業來說,天真的變了,大量房企,不得不赴死。

今年,是開發商最難的一年。

有人會說,明年不難嗎?今年死了,明年就不用為難了。

因為,今年,很多房企不得不赴死。

無奈,壯烈。

PART

3

7月27日,評級機構中誠信國際稱,這也是中誠信國際首次將中國房地產行業展望調整為負面。

這是中誠信首次將一個行業整體降低評級到負面。

有何影響?

我們吃飯會參攷米其林推薦星級。

我們點外賣會參攷美團評級分數。

我們打車會參攷滴滴給司機的評分。

支付寶借唄給我們多少額度,參攷的是我們的螞蟻分。

銀行要不要給我們放貸,參攷的是我們的征信。

中誠信、惠譽、標普等這些評級機構的評級,是銀行放貸時參攷的名額,負面,意味著,不能放貸,意味著,這個行業無法再融到錢。

為何要把房地產整個行業調為負面?

信貸環境偏緊,

投資者信心不足,

將進一步加大房企的融資壓力,

融資環境的收縮,

債務集中到期,

壓力較大的房地產企業的現金流將十分緊張,

於是,將中國房地產行業的展望由穩定調整為負面。

近兩年中國房地產市場持續處於較為嚴格的監管環境之中。

自2020年下半年“三條紅線”、2021年初銀行業金融機構房地產貸款集中度管理、2021年上半年“集中供地”等制度出臺以來,中國房地產企業面臨的政策變化更加頻繁。

在銷售回款方面,儘管2021年上半年全國房地產市場整體保持較快增長,全國商品房銷售金額同比明顯增長。

但在銀行房地產貸款集中度管理制度的影響下,按揭貸款發放進度明顯放緩,房地產企業銷售回款受到了不同程度的負面影響。

房企端的資金流情况,明顯惡化。

PART

4

7月16日,消息稱,監管機构要求房地產開發商在月度報告中披露公司的商業票據(CP)發行細節。

監管機构希望提高透明度、瞭解開發商發行商票的目的以及他們是否充分披露了手中持有的商票規模。要求每月披露所有未到期商票的討論情况。

這也是高層遏制房地產行業債務不斷膨脹的舉措之一。

房地產開發商是商業票據的發行主力,2020年整個商票市場新發行達3.6萬億(兆)元人民幣(5560億美元),較上年大增20%。

還是為了防範金融系統性風險。

為何要在此時開始監管商業票據?

商業票據不計入付息債務,房地產業通常將商票作為向建築供應商承諾在未來特定日期付款的應付款項,期限通常為一年以內。

供應商有時會在商票到期之前以較小折扣在次級市場出售。

許多本地金融機構也持有這些商業票據,其中一些機构將這些票據打包成信託和理財產品,出售給散戶投資者。

房地產開發商越來越多地使用商業票據來籌集資金。

而,恒大是最大的商業票據發行方。

檔案顯示,2020年底,旗下最大事業體恒大地產的商業票據總額為2057億元人民幣(320億美元),較2019年新增24%,較2015年新增390%。

分析師稱,香港上市的恒大未償還票據實際規模可能還要大得多,因並非所有的商業票據都綜合進其控股公司的財務報表中,而且旗下其他部門也發行商業票據。

而,恒大商票違約的新聞,已經不是一次兩次了。

而,評級機構中誠信、惠譽、標普早已經調低了恒大的評級,恒大很難再從常規市場融資,商業票據這個領域,高層盯上,也是理所當然。

畢竟,高層不願意看麼金融市場有大的動盪。

恒大,真的很難。

不斷被爆,不斷澄清。

不斷借錢,又被監管不斷圍堵。

惠譽在調低恒大評級時的理由如下:

恒大集團的流動性十分脆弱,嚴重依賴於銀行短期貸款和信託貸款續期、持續動用應付帳款以及大量契约銷售來產生現金流。但近期的負現金流可能影響了利益相關者的信心,給流動性帶來進一步壓力。

PART

5

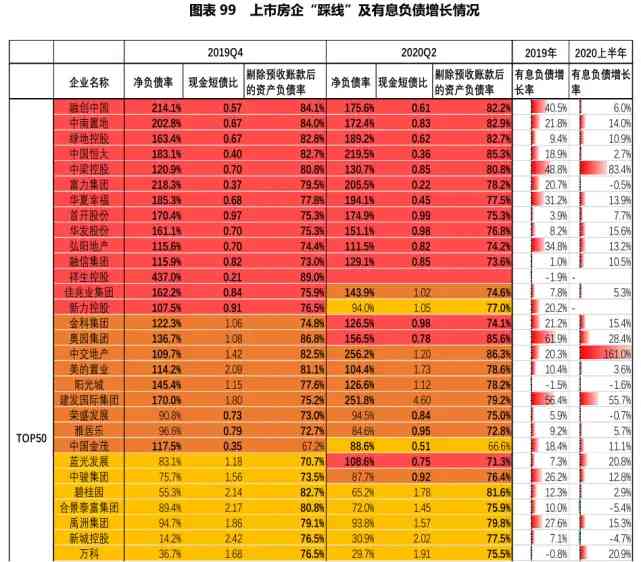

上錶為上半年全國房企拿地金額TOP20榜單,國央企占了12個。

總金額共計8811億,國央企的總金額占比66%,前5名全是國央企。

中國房地產行業的邏輯已經徹底變了。

房企的核心競爭力不再是產品能力和管理能力,而是融資能力。

中國的開發商端,將全面國央企化。

不信,你聽。

1、土地拍賣一年集中公告兩次,集中拍賣兩次。

2、新房限價,和市場、產品、需求無關。

3、二手房指導價,和市場、產品、需求無關。

4、房企拿地年度總金額不得超過年銷售額的40%,納入監管。

很多房企,不得不赴死,因為,融資能力,不是你努力就能擁有的。

PART

6

7月20日,杭州宋都股份發佈公告稱,5月其曾在杭州首批集中供地中獲得杭政儲出【2021】8號地塊的土地使用權,至今未簽署《杭州市國有建設用地使用權出讓合同》,損失5000萬保證金,這塊地宋都不要了。

為何?

宋都以17.83億拿的這地塊,成交樓面價20962元/平米,自持21%,溢價率為21%。

該地塊的帶裝修限價不得高於30000元/平方米。

宋都所拿地塊樓面價2.09萬/平米,自持21%,而精裝限價最高3萬元/平米,沒有利潤,損失保證金,退地放弃,相對來說會虧損的更少。

而杭州濱江的董事長,從另一個角度,也正面回答了這個問題。

在杭州房地產市場如此火熱之下,在杭州購房者熱火潮天搶房的另一側,是開

發商在努力做到淨利潤1-2%的水准。

濱江集團的董事長,內心是要有多悲凉?

PART

7

上市,亦不再是保護牌。

泰禾集團,崩了。

華夏幸福,崩了。

富力,忙著打官司,闢謠。

恒大,忙著打官司,闢謠。

綠地集團,還沒崩,因為國企身份,被從懸崖拉回,生死未蔔。

其它諸多房企,亦在邊緣掙扎。

協信,忙著澄清自己沒崩。

藍光,忙著澄清自己沒崩。

融創,忙著去杠杆降檔,降回來了。

陽光城、融信、佳兆業、中南,也都降回來了。

降回來了,也不代表著就能安全著陸。

沒降回來的,代表著資金面那是相當相當的吃緊,實在是沒辦法降不下來,下一步就是,忙著打官司,闢謠。

這還都是大房企。

而,中小房企,90%都要退出歷史舞臺的。

時代使命已經完成,城鎮化已經64%了,未來的10%,留給國央企去完成就好了。

BB機逝去,手機來臨。

大時代滔滔向前,從不問你是否同意。

根據人民法院的破產文書關鍵字搜索資料顯示,在2020年全年時間裏,累計有與“房地產有關”的企業破產數量達到470家。

2021,會有多少?希望不要傷及你家的社區。

時代滔滔前行。

耳畔傳來三體中的時空傳音:毀滅你,與你何干?

評論留言