文丨西部菌

旭輝重慶,又有新動作。

日前,旭輝控股集團發佈公告稱,和恒基兆業地產簽訂協定,共同開發位於重慶市的土地項目:

寶亨房地產擬通過增資管道收購重慶項目公司50%股份權益。於增資完成後,重慶項目公司將分別由旭輝控股(通過重慶和智齊和重慶昌赫)及寶亨房地產擁有50%及50%權益。重慶項目公司將於旭輝集團的財務報表綜合入帳,並將承擔重慶地塊的開發。

簡單點說,就是旭輝將重慶渝北區項目50%的權益,賣給了恒基兆業地產旗下的公司,兩者共同開發。

來源:網絡

這並不是旭輝首次出讓項目權益。

就在剛過去的7月,旭輝先後在成都、佛山和天津的項目,成立合營企業,共同開發。其中成都項目正是溫江首個TOD——萬盛TOD。

在四處拿地之外,旭輝依託“朋友圈”,頻繁採取合作開發模式,既反映出它在逆週期下的謹慎,也折射出對衝刺規模的急切。

但也正因如此,規模“虛胖”、增長不增利等問題更加突出。

01

旭輝的總部在上海,不過2007年就進入了重慶,深耕的時間已相當長。其中,2019年在重慶市場的售金額達到119.68億元,排在第六比特。

而這次旭輝出讓的項目地塊,正是在之前重慶首輪集中供地中拿下的。

該項目位於渝北區兩路組團,是當時旭輝以19億元的總價拍得,溢價率57.21%,樓面地價12337元/平方米。

旭輝此前曾提到,集團的策略為與知名房地產開發商合作開發特定項目,以達至協同效應及分散其財務風險。

事實上,這也是最近一個多月來,旭輝第4次尋求合作開發。

如7月20日,旭輝與恒基兆業就天津項目成立合營公司,各占50%權益;7月16日,旭輝與恒基成立合營企業,共同開發佛山禪城區14.39億地塊,權益也是五五開。

而在7月7日,旭輝控股宣佈與恒基地產等成立合營企業,共同開發成都溫江項目,權益占比還是對半。

成都溫江的項目,要重點提一下。

這一項目的一期二期用地,是成都溫江魚鳧萬盛軌道都市發展有限公司在2019年競得,規劃是開發萬盛TOD項目,用地規模達到282畝,總建築面積51.37萬平米。

2020年10月14日,成都溫江魚鳧萬盛軌道都市發展有限公司出讓100%的股權,最終旭輝成為摘牌者,成交價約5.9億元。

來源:網絡

作為溫江的首個TOD,該項目也是備受重視。

今年3月,溫江區政府和旭輝集團在上海還舉辦簽約儀式,據公開報導,萬盛TOD項目計畫投資總額約100億元:

打造以公園都市為特色,集商業MALL及特色商業街區等於一體的“一站式”都市活力生活圈標杆項目。

7月20日,成都溫江健康服務業集聚區舉行2021年第三季度重大專案集中開工暨成都旭輝中心項目動工活動,其中就包括成都旭輝中心。

不過,對於如此大體量的投資項目,旭輝還是選擇了和老朋友恒基合作開發,這無疑有助於分散資金風險,減輕財務壓力。

02

對旭輝來說,恒基這樣的財務投資型房企,不會過多干預其操盤運作,在降低旭輝資金壓力的同時,還能够幫助快速做大銷售規模。

回顧旭輝的成長史,合作開發模式,確實對它衝擊規模起到了重要的助力作用,以至於外界有“合作之王”的稱呼。

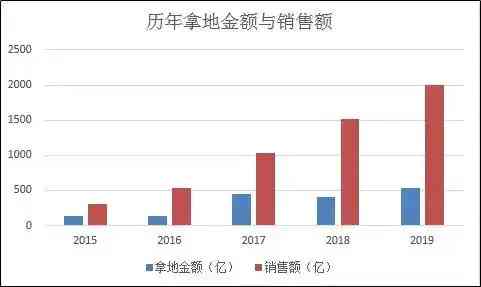

公開資訊顯示,2012年到2016年,旭輝的銷售額,從96億元逐年遞增至突破500億元,年均複合增長率超過50%。

來源:網絡

2017年,極具黑馬氣質的旭輝,曾公開喊出了自己的“小目標”:向三千億銷售規模、百億利潤的目標進軍,同時力爭在2020年之前進入行業TOP8。

2020年,旭輝的銷售額為2310億元,同比新增15.2%,位列第14比特。

雖然離當時定下的目標還有一定距離,但如此迅猛的規模增速,也足以讓一眾房企難以望其項背。

在地產下行週期下,三道紅線,拿地銷售比40%的紅線等政策陸續出爐,調控環境前所未有地收緊。

合作開發成了逆勢擴張,實現規模野心的一種相對較安全的策略。

這也解釋了,為何在短短的一個多月時間,旭輝先後在重慶、天津、佛山、成都成立合營公司。

要知道,按照2020年的數據看,旭輝控股三道紅線踩線一條——資產負債率為72.5%,債務壓力不小,合作開發可以分擔風險。

來源:旭輝年報

不過對合作開發模式的依賴,一方面為旭輝帶來了規模的快速提升,另一方面,也給現有的規模注入了明顯的水分,讓“虛胖”問題日益突出。

比如克而瑞的資料顯示,旭輝2020年上半年契约銷售額807.3億元,權益銷售額只有444億元,排在20名開外,權益銷售比約55%,遠低於TOP100房企75%左右的水准。

依託合作開發的躍進式擴張,讓旭輝的規模成色嚴重存疑,同時,也嚴重稀釋了其利潤,導致增收不增利的特徵明顯。

比如2016年到2019年,高速擴張的旭輝,銷售規模增長了4倍左右,但淨利潤值增長了兩倍多,二者相當不匹配。

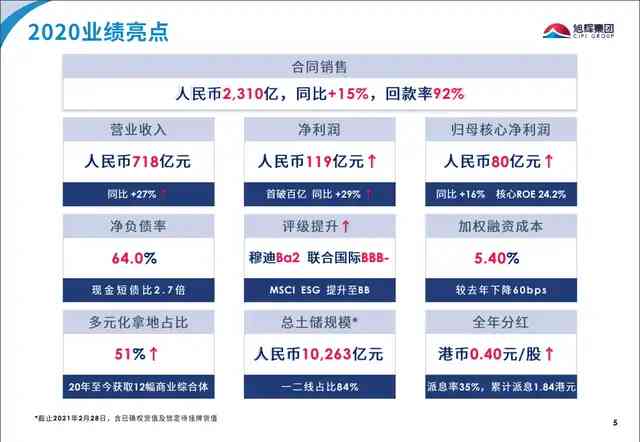

而2020年,旭輝實現營業收入718億元,同比增長27.2%,歸母覈心淨利潤80.3億元,同比增長只有16.3%,遠低於營收增速。

毛利率也出現下滑,從2019年的30.0%降到25.1%。

旭輝在2020年曾提出,要提升銷售含金量,土儲權益占比要達70%。然而就近期的動作看,對合作開發的路徑依賴,顯然沒那麼容易克服。

這也意味著,未來的旭輝即便能繼續快速增長,犧牲利潤也將是不可避免的代價。

03

為了做大規模,這兩年的旭輝,還有一個很明顯的戰畧動作,那就是加速西進,尤其是大力拓展西南市場的業務版圖。

比如,今年5月,旭輝集團聯合重慶西站投資發展有限公司,成功拿下重慶西站站前廣場TOD項目,這也是旭輝集團的首個高鐵TOD項目。

除了在重慶、成都等地積極拿地,著手TOD專案開發之外,此前旭輝對廣西地產一哥彰泰的股權收購舉動,也是重要的體現。

當然,這筆重大買賣,最終以告吹收場。

在重慶市場,旭輝已經是百億銷售規模。而西南旭輝在前不久的發佈會上提到,旭輝在西南三城已經開發了37個樓盤。

今年3月,旭輝再次進行組織架構調整,包括將成都事業部更名為華西區域事業部,負責四川、新疆的業務開拓與管理工作。

不過,旭輝在西南市場上的耕作,並不是一帆風順的。對彰泰的股權收購失敗是其一,在去年年底,旭輝還被曝西南片區多位高管離職,出現人事震盪。

來源:旭輝年報

而且,隨著行業進入下行週期,西南市場釋放的紅利,並沒能讓旭輝業績翻盤。

2020年旭輝的銷售、營收增速、毛利率、覈心淨利潤率等名額,都是呈下滑狀態。

與此同時,急速的規模擴張,逆市拿地,正在給旭輝製造越來越大的債務壓力——2020年,其資產負債率為72.5%,踩線一條。

就在不久前,廣州南沙區住建局對廣州興勝房地產開發有限公司發佈整改通知書,而該項目正是旭輝合作開發的項目之一,旭輝間接持有廣州興勝房地產公司50%的股權。

利潤走低,債務上揚,操盤項目還被點名整改,那麼,在亮眼的規模增長之外,旭輝又該如何化解這些壓力?

評論留言