由於資產配寘多元化,以及房產成為多數居民的重要資產之一,故人均存款很難反映居民富裕程度,反而人均可支配收入更能直觀反映居民的財富狀況。

不過也要看到,我國是“儲蓄大國”,且隨著社會發展不確定性新增,人均存款作為重要名額之一,也能間接反映出居民的潜在消費能力,以及居民的部分財富狀況。特別是,在居民總體資產不好評估的情况下,人均存款可以視為一個名額,從側面展現國內財富分布情况。

通常來說,人居存款較多的區域不一定非常富裕,只是受多種因素影響,居民的“攢錢”意識和能力比較强,但人均存款較少的區域,則大概率不富裕。如果收入並不高,即使能“攢錢”,人均存款也沒有多少競爭力。

說了這麼多,只想明確一點,大剛談論人均存款,只是將其視為一個名額,從側面來看待居民的部分財富狀況。此外,人均存款名額還受到“頭部”富裕群體的影響,都市居住的富豪多,也會拉升都市人均存款,人均存款也不代表大多數居民的存款情况。

總之,討論都市人均存款時,需要理性認知。

1

全國範圍來看,2020年,受到疫情、經濟波動、世界局勢、消費减少等因素影響,我國居民的存款大幅增加11.3萬億元,達到93.4383萬億元,人均存款達到6.56萬元,比2019年新增0.75萬元。

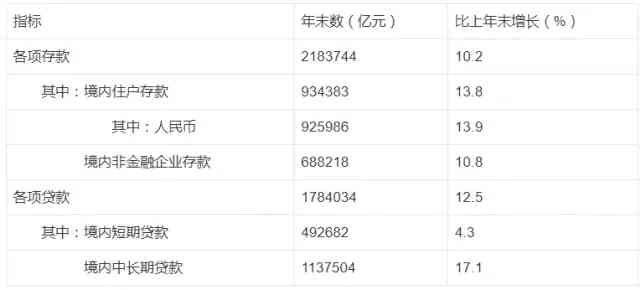

2020年全部金融機構本外幣存貸款餘額及其增長速度。

回望2020年,不少公司都選擇居家線上辦公,在收入沒有受到影響的前提下,消費明顯減少,存款自然就會新增,這也算是“被動”存錢。不過,最主要的還是“主動”存錢,由於疫情讓部分“月光族”感受到了生活的壓力,他們也改變了消費習慣,開始學會存錢,以應對生活的不確定性。

就省域範圍來看,北京、上海、天津、遼寧、浙江、江蘇、山西、河北、吉林、廣東等省市的人均存款排名全國前十。北方省份有6個,南方省份則只有4個。從人均存款的角度來看,南北差距並不明顯。原因有二:一是人均存款有其滯後性,曾經經濟發展較好的區域,居民收入和財富基礎也相對較好;二是如今經濟發展不够好的區域,居民投資方式和意願都不多,更願意存錢“避險”。

以此來看,北方區域除北京足够强之外,其餘省市即使排名靠前,也不足以說明居民更加富裕,但南方區域情况卻正好相反,上海、浙江、江蘇、廣東等均是經濟強勢發展區域,這些省市所在區域有長三角和粵港澳兩大城市群,是我國當前經濟發展最具活力的地區。這些省市居民人均存款高,更能看出居民的富裕程度。

很簡單,人均存款要結合人均GDP、人均可支配收入等多個名額來看,就居民財富狀況來看,南方較强,北方不弱。

2020年,湖北人均存款為5.91萬元,在全國省市區中排名第17,相對靠後。在中部區域,湖北僅次於山西,排名第二。山西作為北方資源大省,居民人均存款還是頗具競爭力。

2

各個都市人均存款情况,既能看出居民的消費習慣,也能看出各個都市的消費潜能。

2020年,全國人均存款超過10萬元的都市共有18個,北方都市佔據了三分之二。北京、上海、營口、杭州、遼陽、廣州、鄂爾多斯、太原、深圳和大連位居全國前十。其中,北京人均存款高達20.32萬元,成為國內唯一的人均存款超過20萬元的都市,這足以看出北京的造富和吸富的能力。

北方都市人均存款靠前,既能看出這些都市經濟發展基礎依然不弱,但居民存錢意願顯然更强,而“攢錢”過多,也會影響都市消費活力。2020年,社消總額排名全國前十的都市,除了北京,全部來自南方地區。在新發展格局之下,都市經濟活力不够,而居民人均存款又相對較多,顯然也算不上好事情。

為讓人均存款更能貼近都市居民真實財富狀況,故重點比對全國“萬億元GDP俱樂部”都市人均存款情况。這些都市經濟更具活力,居民資產配寘多元化,存款避險意願適度,其人均存款更能顯露居民財富狀況。

23個“萬億元GDP俱樂部”都市中,北京人均存款依然位居第一。上海以15.40萬元位居第二,杭州則以12.06萬元位居第三。杭州房價不低,人均存款居前,資產配寘管道也多,足以看出杭州居民的富裕程度。杭州之後,廣州、深圳、天津、南通、南京、無錫、佛山等7城居民人均存款排名也進入前十。

來源:搜狐都市

2020年,武漢人均存款達到8.40萬元,較2019年增長3753元,在23個“萬億元GDP俱樂部”都市中位居第15。如何看待武漢人均存款數據呢?有三個重要的背景可做參攷:

一是受疫情影響,武漢2020年人均可支配收入出現了小幅下降,而居民存款“避險”意願則明顯上升,日子必然“緊”了起來;

二是2020年上半年,武漢居民外出頻次减少,消費明顯不足,也就順便“省錢”了;

三是七普最新人口數據公佈,武漢常住人口數量較之前有明顯增加,人均存款不减反增,足以顯示武漢居民整體存款餘額增量更多。事實上,武漢統計公報顯示,武漢2020年住戶存款10349.54億元,增長高達15.1%。

3

以已公佈存款相關資料的都市來看,2020年,武漢人均存款在全國城市中排名第49,成都排名第55,長沙排名第71,鄭州排名第85。後三城人均存款排名較上年有大幅下降,主要是七普人口數據公佈後,都市常住人口新增,拉低了人均存款數據。

無論是人均可支配收入,還是人均存款,南方沿海省市都具備較高水準,特別是浙江,其全省11個都市全體進入人均可支配收入百强市、人均存款百强市。以此可見,浙江建設共同富裕示範區是有絕對底氣的。

在大剛看來,人均可支配收入、人均存款新增,都必須依託區域經濟快速發展,沿海地區高速發展多年,已經具備了雄厚的經濟基礎。作為中西部地區的都市,既要看清經濟發展和居民富裕度與沿海地區的實際距離,也要在大力發展都市經濟的同時,兼顧拓展居民收入增長通路、完善再分配機制,讓居民能共亯都市發展的成果。

參考資料

《中國城市人均存款PK:北京破20萬傲視全國“10萬元檔”北方占2/3》,搜狐都市,2021.07.01

《天津人口普查後人均存款比特全國省市第3,比普查前上昇2比特,天津數據與排行,2021.05.12

評論留言