“前些天去取錢給媽媽,發現捷運裏的ATM機都撤點了,最後走了10多分鐘路到中國銀行的營業廳去取,太不方便了。”家住深圳福田區的唐小姐告訴記者。

隨後,奧一實測研究院記者團隊發現,今年9月以來,中國銀行在捷運1號線、7號線和9號線的自助銀行(ATM機)均已撤點。但是,此現象並非孤例,而是當前銀行ATM機大撤退的一個縮影。除了捷運沿線以外,深圳福田區、南山區、寶安區、龍崗區多個人流密集地的銀行營業廳ATM機數量减半,更有大量自助銀行撤點。我們不再需要存取現金了嗎?

事實上,深圳作為國內金融業最發達的都市之一,同時也是全國最大的移民都市。上千萬來深建設者在此工作、生活,同時數百萬老人在深養老、帶娃,無論是日常開銷、人情來往、給老人生活費等,有大量的場景需要使用現金。

在移動支付的浪潮下

銀行ATM機大規模撤點

對他們的生活帶來了多大影響?

現時銀行ATM機撤點情况規模如何?

未來ATM機等現金智慧設備

是否還有存在的必要呢?

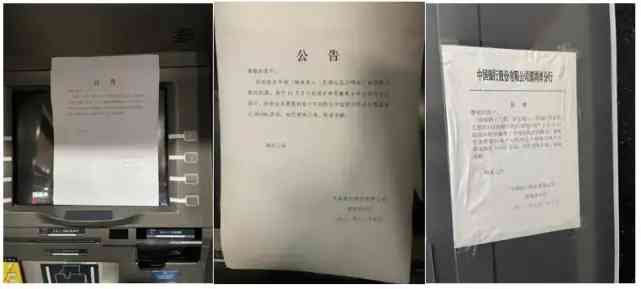

圖:多條地鐵線自助銀行(ATM機)撤點,公告稱撤點原因是“租約到期”

南山、龍崗區多家銀行撤點取錢要走約20分鐘

記者隨機走訪了南山區桃源村和龍崗區龍嶺社區,發現這些地方的部分ATM機器已經被撤走,居民普遍反映取錢需走遠路,只有在人流量較多的大型商場外,銀行網點分佈會較多。

在南山區的桃源村是一個大型社區,一共有100多棟,分為三期,居民較多。據附近居民反映,這裡本來有好幾個ATM,但是這幾年慢慢都撤掉了——招商銀行和農業銀行的自助銀行分別在兩三年前和一年前撤點。順著社區居民的指向,記者找到了農業銀行之前在這裡設定的ATM位置,發現機器已經撤走,視窗也被新的水泥填滿。

圖:農業銀行(深圳桃源村支行)ATM機已撤除,視窗被水泥封上

“主要這個社區也很大,小學有三個,中學都有兩個,幼儿園有五家,就是連一個ATM都沒有。”社區居民黃女士跟記者反映自己是農業銀行用戶,現在每次存取錢都要去方大城(附近一辦公大樓)。“走路過去要二十幾分鐘,自己平時還要帶著孩子過去非常不方便。”

而在龍崗,同樣的情况也存在。龍嶺社區離布吉老街大約有1公里路,這裡出租屋密佈,人口密度大,是深圳城中村治理的一個樣本。記者按照常速從龍嶺社區走到布吉老街的農業銀行,花了15分鐘。記者瞭解到,這家農業銀行的ATM機數量減少了一半,而旁邊的中國銀行,營業廳面積和ATM機也减少了。

圖:農業銀行深圳分行布吉支行振興支行ATM機數量减半

口岸大量居民有取現需求市民:步子是否邁得太大?

深圳毗鄰香港,兩地人員交流密切。在疫情之前的2019年,經深圳口岸出入境人員總計2.41億人次,日均超66萬人次。其中,福田區皇崗口岸是聯系港深的重要門戶。

在皇崗口岸附近居住的市民羅先生告訴記者,這裡有大量人士經常往返港深之間,需要存取、兌換現金。特別是疫情暴發之前,一些老人買個米買個油都要去香港,在那邊都習慣用現金。

“現在因為疫情原因,取現需求少了,銀行大量撤除ATM機。等疫情結束後,當人們需要往返香港經常使用現金時,所剩無幾的ATM機能滿足人們的取現需求嗎?”

羅先生強調,“香港金融業那麼發達,人們都還在大量使用現金。深圳的銀行大量拆除ATM機,是不是步子邁得太大?”

使用現金仍是大多數老年人的消費首選

雖然當前移動支付盛行

但是ATM機器的大量减少

首當其衝的

就是對現金需求較高的老年群體

一方面,有一部分老年人完全不會使用手機支付;另一方面,部分老年人雖然逐漸學會了使用手機支付,但是他們仍然保留了用現金支付的消費習慣。

龍嶺社區的石大爺告訴記者,他每個月去布吉老街取錢要走近20分鐘。“手機支付我也會,但還是喜歡身上有錢的感覺。”

“不少老人都學會掃碼付款了,但還是有很多是付現金的。”龍嶺社區一家餐館的老闆娘告訴記者,她每個月會收到幾千塊現金。

實際上,現金支付仍是多數老年人消費時的首選支付方式。《中國互聯網絡發展狀况統計報告》顯示,互聯網進一步向中老年群體滲透,截至2020年12月,50歲及以上線民群體占比由2020年3月的16.9%提升至26.3%。但是仍有超過七成的中老年人難以駕馭互聯網,更別說使用移動支付。

在寶安區新安街道弘雅花園外,奧一新聞記者碰到正在農業銀行ATM機前取錢的一對老夫婦,老奶奶告訴記者,孩子給他們轉了一筆錢,他們來ATM機查餘額是因為不懂得怎麼在手機查看。同行的老爺爺告訴記者,自己的家其實並不在這邊,“現在取錢沒以前方便了,我們家附近的ATM機沒了,所以我倆是慢慢走到這邊來的。”

ATM機大量撤點現金存取業務會消失嗎?

近年來,以支付寶、微信為代表的移動支付迅猛發展,各大銀行也順勢進行數位化轉型。尤其是2020年新冠疫情暴發以來,手機支付、“無接觸”等概念大火,二維碼碾壓支付江湖,現金支付逐漸成為記憶,ATM機的數量一降再降。

央行公佈的《2021年第三季度支付體系運行總體情况》顯示,截至三季度末,銀行聯網機具3491.81萬臺,較上季度末分別新增128.56萬戶、218.48萬臺,ATM機具695.97萬臺,較上季度末减少2.70萬臺。全國每萬人對應的聯網機具數量247.33臺,環比增長6.67%;全國每萬人對應的ATM數量6.80臺,環比下降2.73%。

囙此,此前許多媒體報導稱

“ATM機器正在消失”

隨著市場ATM機數量的逐步下降

現金是否也將不復存在?

答案當然是否定的。

11月9日,中國人民銀行行長易綱在演講時表示——

“央行數位貨幣的使用和推廣應遵循市場化的原則。也就是說老百姓需要兌換多少,我們就發行多少。中國地域廣闊、人口眾多、區域發展差异大,這些因素以及居民的支付習慣决定了在可預見的將來,現金仍將長期存在。只要存在對現金的需求,人民銀行就不會停止現金供應或以行政命令對其進行替換。”

為了鼓勵多元化支付方式發展,保障公眾現金使用需求,央行曾多次公開做出回應,任何組織和個人不得拒收現金,要保障消費者支付方式選擇權,電子支付不是拒收現金的理由。

中國(深圳)綜合開發研究院金融與現代產業研究所副所長餘淩曲在接受奧一新聞記者採訪時表示,未來數位人民幣和現金將長期共存,主要有兩個方面的原因。一是科技方面,現在還沒有任何一個國家完全用數位貨幣替代現金,科技上還沒有那麼成熟。現在包括深圳在內的很多都市都在進行測試,實際上就是在驗證數位人民幣的可靠性和效率。數位貨幣對科技的領先性、可靠性要求非常高,還需要保護好用戶的資料安全和隱私,現時科技還有待進一步提升。此外,還有一些山區連手機信號都難以覆蓋,也需要從科技上解决。另一方面,從市場的角度,易綱行長說過中國還有好幾億人連銀行卡都沒有,這部分人都沒有體驗過刷銀行卡,這樣貿然去推廣數位人民幣,可能讓他們難以適應。

當前,電子支付在帶來許多便捷的同時,也帶來了資料安全和隱私保護的問題。無論是個人在網上購物時被精准推送、還是經常接到的行銷騷擾電話,個人資訊早就被一覽無餘、轉手售賣。而現金的使用可以大大避免此種情況,在消費時使用現金支付可控性更强,個人隱私也得到了更多保障。

從記者走訪結果來看,居民仍對銀行線下網點和現金存取有著不可替代的需求。

中信銀行行長朱小黃認為,現金與支付工具將會長期並存。他表示,微信、支付寶等非現金支付工具的誕生是對現金支付功能的延伸、補充和替代,現金與非現金支付工具的互補性,滿足了公眾支付的多樣化需求。儘管現代支付方式發展迅速,但流通現金需求還是比較大的。

“當下還是有很多人依賴現金支付的,尤其是老年人和偏遠地區的群眾,長期來看現金和非現金支付工具,我認為是長期並存的。”

特別是對於老年群體,為了持續推動充分兼顧老年人需要的智慧社會建設,堅持傳統服務方式與智能化服務創新並行,2020年,國務院辦公廳在《關於切實解決老年人運用智慧科技困難的實施方案》檔案中指出,要便利老年人日常消費,包括保留傳統金融服務管道、提升網絡消費便利化水准等。

年底現金需求量大增銀行應加强現金管理和供給

中國人民銀行近期發佈的金融統計資料顯示,截至11月末,流通中貨幣(M0)餘額8.74萬億元,同比增長7.2%。當月淨投放現金1348億元。

M0餘額增長,央行加大現金投放,餘淩曲認為,有一個原因是臨近年末各行各業對現金的需求量很大。餘淩曲解釋,以建築業為例,年底款項結算、工人薪水結算、發獎金(紅包)等都需要大量的現金。類似的行業還有很多,居民年底的現金需求也大,人們有儲備現金的需求,從以往的規律來看,每到年底現金需求量、使用量會明顯地增大。

既然如此,銀行該如何保障企業、居民的現金需求呢?

餘淩曲認為,現在包括深圳在內的很多大城市,ATM機都在不停地撤掉,這就需要銀行在發展普惠金融方面有更多探索和作為。這方面郵政儲蓄做得比較好,它跟一些量販店合作,讓量販店去承擔居民取現這樣的服務。當前,雖然很多人的取現需求减少了,但還是需要ATM機有一定的覆蓋度,就像我們在高速公路上行駛,多少公里之內就必須有一個加油站一樣。加强現金管理和供給,也是央行對各地銀行的監管要求,還是要執行的。

網點智慧轉型之下現金自助設備的新作為

雖然現金的重要性地位不可替代

但當前ATM數量的持續下降

這背後與各大銀行正加快網點的智能化轉型有關

據一比特銀行業內人士表示,銀行ATM機大量撤點是因為手機銀行可以解决80%的業務。如果不撤點,銀行ATM機使用率大幅下降,維護成本卻太高。銀行是盈利機构,不利於盈利的東西撤掉很正常。

對於銀行而言,一些網點的運營成本高、服務效率差,對於盈利而言並不是一筆划算的生意。在金融業務線上化的趨勢下,無論是撤掉ATM機器還是撤掉網點,都是銀行對自身經營成本的衡量。但是,一邊是需要商業盈利的銀行機构,一邊是百姓的金融服務需求,兩者該如何尋找平衡?

實體網點的智能化改造也許能打破這個困局。近幾年,國內各大銀行掀起智能化改造的大潮,工行、中行、交行等多家銀行開始推出5G智慧網點試點,新的超級智慧櫃檯等多種智慧設備也隨之投入使用。長期來看,ATM機器的增量市場的萎縮雖成了定勢,但是由ATM機器演變的自助智慧設備可以在智慧網點給客戶提供新的便利。

轉型成了當下傳統現金自助設備的新命題,銀行ATM等硬體設備需要進行相關升級改造,使之成為綜合性的金融終端。

銀行網點的設立原本是為了給客戶提供更多的方便,但是在當前的撤點趨勢下卻給客戶帶來了諸多不便,存取現金難的問題亟須解决。也許有人會認為,新一代的年輕人對玩轉互聯網瞭若指掌,即使以後老了不會遇到當前老年人線上支付的困境。但是紙幣無須依賴其他媒介的獨立性决定了它流通範圍更加廣闊。

回看紙幣從北宋發展至今,已歷經上千年的歷史,無論在什麼情境下,手中的紙幣帶給人的確定感永遠不會改變。更何况當前國內還有諸多偏遠和不發達地區更是以紙幣現金為主要支付形式。在個人資訊保護愈發受重視的今天,紙幣使用的匿名性更是對消費者消費資訊和偏好的有力保護。

誠然,線上支付的發達

給我們的生活帶來了巨大的便捷性

但需要依賴協力廠商的支付方式

有可能因為智慧設備、電子帳戶、網絡等問題

遇到支付困難

但是手中的現金永遠不會失去購買力

采寫:奧一新聞記者蔣清君麥妙鈿見習記者餘悅詹越慧

評論留言