慣例,又到了每月的數據周。

這次“如常”中,依舊冒出了幾個“沒想到”。

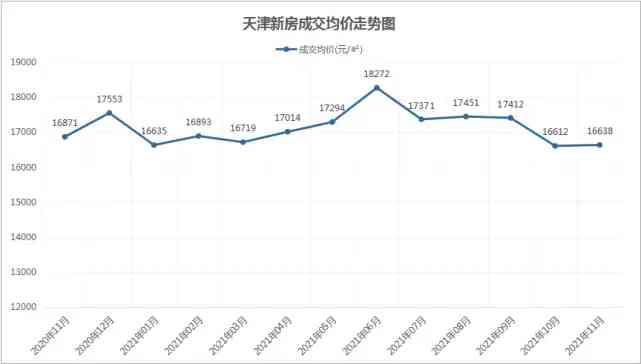

第一個,就是房價穩住了!

原以為鬧得滿城風雨的“跳水大賽”,會把天津房價繼續往下拽。

但沒想到,最新出爐的11月份數據中,天津整體均價未跌反漲。

為16638元/平米,相比10月份,微漲了0.16%。

幅度不重要,重要的是,下探的趨勢“刹住”了。

這說明什麼?

1)瘋狂跳水的只是個別樓盤。不足以對天津房價構成絕對影響。

只是“壞消息”的傳播速度總是比好消息快,形成了一種“滿城盡是特惠價”的錯覺。

事實上,拿出作特惠的都是不好的樓層,噱頭的意義大過實際。

2)改善走出了獨立行情。

價格不是撬動改善的主因,品質才是。

所以別看剛需盤戰火紛飛,但豪宅卻沒有參戰,價格很穩定。

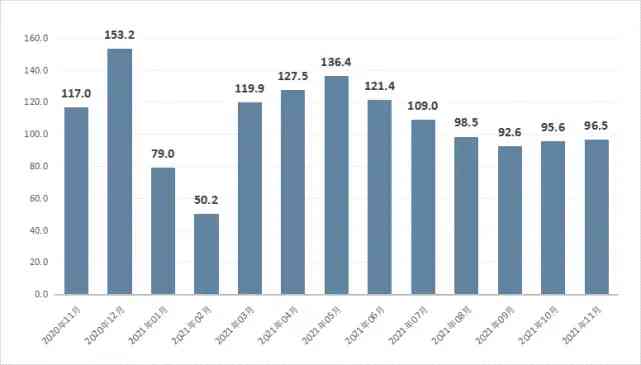

難得的是,成交量還漲了。

體北魯能公館10月份簽約了8套,最新的11月簽約了11套;

旭輝鉑悅公望也比10月多了1套;

正榮紫闕則環漲了3倍……

整體成交數據也顯示,600萬以上豪宅的簽約套數比10月份多了19%。

一正一反,正好讓整體均價保持在了“平衡點”。

成交量卻沒有出現大幅的增長。

只比10月份微漲了0.99%,達到了96.5萬平米!

依舊沒有破100萬平米。

同比去年同期少了17%。

從走勢圖可以很直觀看出,今年的天津樓市走出了前高後低的態勢。

3-7月基本在110萬平米以上。

而到了8月份,陡轉直下,已經4個月都在90多萬平米了。

雖然近來的“跳水比賽”此起彼伏,一個比一個驚爆,但從簽約數據來看,對整體市場作用不大。

相反,反而助長了負面情緒。

無特惠不成交,還得是大力度。否則,一個字,等。

另外,擔心後期降,也不敢出手。

所以特惠加劇了市場上的觀望情緒。

入市需求,不增反减。

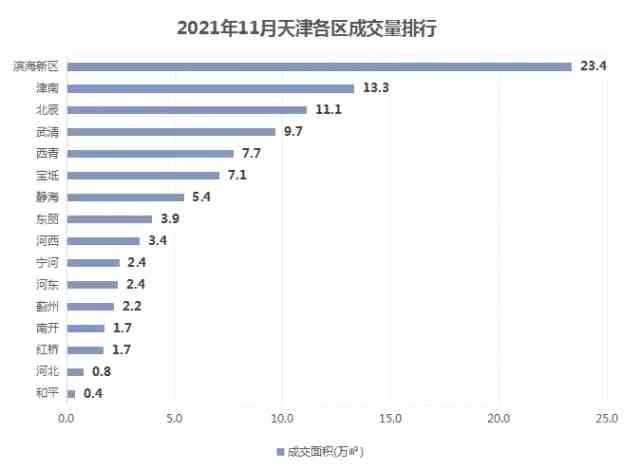

紅橋量漲,無可厚非,但價格竟也漲了。

成交資料顯示,2021年11月,紅橋區共計成交1.7萬平米,環比大漲了47%!

漲幅位居全市首位!

這倒不稀奇。

因為中交春風景裏135萬/套起的價格,太香了。

果不其然,簽約資料顯示,中交春風景裏“出場即銷冠”,以54套拿下了紅橋區NO.1。

令人意外的是,紅橋區的整體均價卻沒有被拖拽下去。

反而實現了“同環比雙漲”!

環比上漲2.2%,同比上漲4.9%。

整體均價水准也在河北、河東之上,為31634元/平米。

究其原因,惠靈頓國際社區給托了一把。

該項目11月簽約了39套,環比漲了179%!簽約均價39460元/平米。

和平、南開,量漲價跌。

和平區11月簽約3940平米,環比上漲26.6%,但簽約均價卻環比减少了31.5%,為41055元/平米。

原因主要有兩點:

1)和平翰林公館沒有小戶型了,在售的最小戶型都115平米。而學區房的特性是越小戶型單價越貴,大戶型反而單價低。

2)招商津灣天璽異軍突起,以特惠價拉低了整體均價。

南開區11月簽約面積約1.7萬平米,環比上漲24.9%。

簽約均價為38349元/平米,環比减少7.9%。

主要是安置房幸福怡家簽約,1萬1,拉低了南開的整體水準。

主要是被個攪局者拉低了整體水準。

至於河西,依舊是市區的“流量王”。

11月簽約3.4萬平米,環比减少2.3%,同比大漲62.2%。

樓盤多,買房人和開發商都認。

環城的市場份額依舊很大。

按成交面積排名,除了濱海外,第二、第三名都來自環城。

一個是津南,11月簽約13.3萬平米,另一個是北辰,11月簽約11.1萬平米。

同時兩者還有一個共同點,都是以價換量的代表。

11月全市成交排行TOP5中的新鷗鵬教育城、津南悅府、融創宸閱和鳴,都是靠價格上的比特。

帶動全區的成交量都實現了上漲。

其他兩個區,西青基本持平,東麗量少了13.6%。

令人意外的濱海和遠郊有了轉機。

濱海成交量環比上漲10.2%,成交價環比漲了2.9%。

遠郊五區,3個區價格出現了微漲,有些費解。

現在已進入12月。相比往年,今年新盤成了搶跑先鋒。

中海所有新盤的節點都提前了。

中海安江裏已啟動排卡。戶型為82-130平米,首開送車位。高層預計3萬3、4,小高3萬6、7,洋房4萬左右。

中海多倫道地塊、中海鈴鐺閣地塊也快動了。

中海多倫道地塊最小面積68平米左右,售價不低於65000。

鈴鐺閣地塊為中海、格調、金融街三家合作,戶型為100、120、140平米。預期要賣4萬6。

另外,綠城桂語映月、上實仰山等也計畫年底前開盤。

綠城桂語映月高層85、130平米,售價預計2萬5左右。

上實仰山預計首開92套,主推110-150平米,放風價3萬8。

……

現在雖然開發商很熱鬧,但買房人的觀望情緒還是很濃。

價格不動,買房人就難撬動。

估計今年的翹尾行情夠嗆了。

評論留言