隨著國民經濟生活水準的不斷提升,居民可支配收入與存款餘額也不斷提高。

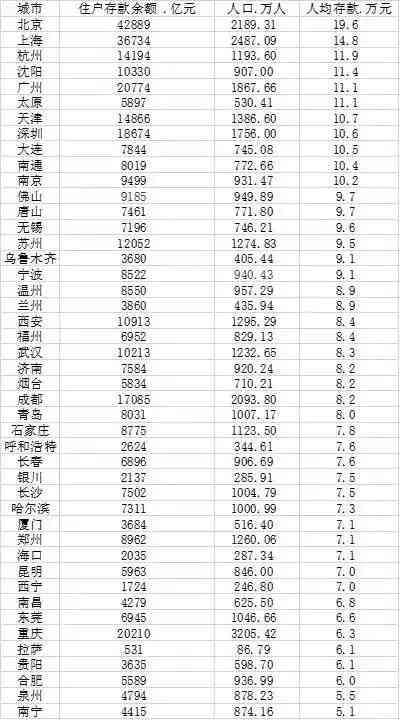

截至2020年末,我國45個重點都市中,有12個都市的住戶存款餘額超萬億元,其中北京的住戶存款餘額位居第一,超過4萬億元。上海、廣州、重慶、深圳的住戶存款餘額分列第2至5比特;成都、天津、杭州、蘇州、西安位居7到10比特。

11城人均住戶存款餘額過10萬

天津位居第七

中國人民銀行公佈的數據,截至2020年底,全國境內住戶存款餘額為93.44萬億元,其中人民幣住戶存款餘額92.60萬億元,增長13.9%。按照2020年我國14.12億的人口計算,人均住戶存款金額為6.62萬元,如果剔除18周歲以下的未成年人約3億人,人均住戶存款為8.4萬元。

據第一財經,截至2020年末,我國共有12個都市的住戶存款餘額超過了萬億元大關。

其中,北京住戶存款餘額達到4.29萬億元,是唯一突破4萬億元的都市。上海的住戶存款規模緊隨其後,達到3.67萬億元。天津住戶存款餘額1.49萬億元,排名第七。

圖據第一財經

綜合人口數量來看,2020年共有11個都市居民人均存款超過10萬元。其中,北京、上海的人均存款金額位居前兩位,分別為19.6萬元和14.8萬元。

人均存款餘額越多的都市

並不意味著居民越有錢

分析人士告訴紅星資本局,並不能說住戶人均存款餘額越多的都市,居民就越有錢。一些地區的投資通路更多,有更濃厚的投資氛圍,居民更傾向於銀行存款以外的其他投資理財形式。

例如上海2020年的人均存款餘額落後於北京,但居民人均可支配收入卻領先。《中國統計年鑒2021》顯示,上海居民人均可支配收入達7.2萬元,北京為6.9萬元。

《中國統計年鑒2021》還顯示,東部地區的人均可支配收入為41239.7元,是中部、西部、東北地區的近兩倍。然而一些東部地區都市的人均存款餘額卻排名倒數。

上述分析人士稱,影響居民儲蓄的主要因素包括個人的收入水准,收入的分配,消費傾向,以及金融市場是否完善、個人同金融市場的關係。一般而言,經濟更發達的地區,居民平均收入高,存款餘額也就比較多,且高收入人群的儲蓄傾向高於低收入群體,這就能够解釋為什麼北京和上海的人均存款餘額最高。

此外,居民儲蓄還與投資通路有一定關聯。

中研普華研究院研報指出,截至2020年年底,中國居民儲蓄餘額達到93.44萬億元,相當於當年我國GDP的91.2%,儲蓄率很高。但與此同時,現時居民投資通路比較窄。

北方人更愛存錢嗎?

從12個住戶存款總量過萬億元的都市來看,南方地區雖然佔據明顯優勢,但北方地區也有北京、天津、西安、瀋陽4個,在前十中,則有3個。相比之下,在GDP前十都市中,北方都市只有北京1個。也就是說,相比GDP總量,北方都市的居民存款總量要更為突出。

從人均存款來看,北方都市的表現更為突出。第一財經記者根據住戶存款餘額和2020年七普人口數據,推算出45個重點都市的人均存款數據。資料顯示,2020年,共有11個都市居民人均存款超過10萬元,分別是北京、上海、杭州、瀋陽、廣州、太原、天津、深圳、大連、南通、南京。這其中,北方都市共有5個。

為何北方都市人均存款更突出?在專家看來,居民人均存款的南北差异,與房價、人口結構、投資觀念等因素有關。

58安居客房產研究院分院院長張波對第一財經分析,人均存款的區域差异,與樓市有一定關聯性。從目前來看,居民購房對貸款需求十分旺盛。尤其是東南部的一二線熱點都市,使用貸款的乘數比較高,對於自身存款的消耗也比較大。

同時,人均存款與人口流動和人口結構也緊密相關。張波分析,北方的很多都市實際購房需求在弱化,尤其是在年輕人口外流後,當地的人口年齡比較大,這部分群體裏很多人已經有房子了,不需要再買房了,相應地,存下的錢也更多。

樓市之外,人均存款的高低與整體的投資氛圍也有關係。

張波分析,最終存款多少並不完全代表富裕程度,而是體現在理財層面、資金沉澱層面、樓市投資等多層面不同城市之間的分化。

編輯|陳彤

綜合|紅星新聞第一財經

評論留言