住戶存款,是指銀行業金融機構通過信用管道吸收的居民儲蓄存款及通過其他管道吸收的由住戶部門(由住戶和為其服務的非營利機构組成的部門)支配的存款。截至2020年底,全國境內住戶存款餘額為934383億元,其中人民幣住戶存款餘額925986億元,增長13.9%。

那麼,哪些都市的市民存款最多?

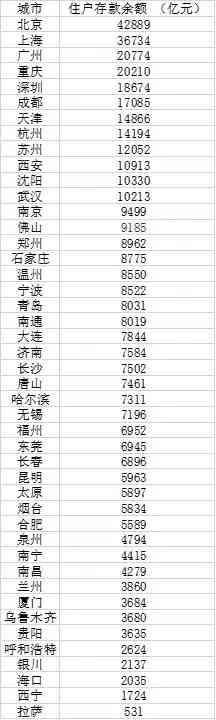

第一財經記者根據《中國統計年鑒2021》,各地統計年鑒、統計公報,對直轄市、省會城市、計畫單列市以及蘇州、無錫、佛山、東莞、泉州等經濟大市在內的45個重點都市統計發現,有12個都市住戶存款餘額超萬億元,其中北京超4萬億元位居第一,上海位居第二,廣州、重慶、深圳位列三到五位。人均方面,北京人均存款近20萬元,多個北方都市位居前列。

需要說明的是,本文統計的45個都市中,絕大多數都市的住戶存款為人民幣存款餘額,只有煙臺的數據為本外幣存款餘額,不過,本外幣存款餘額與人民幣存款餘額差值很小。

12城超萬億元,北上廣位居前三

資料顯示,2020年末,共有12個都市的住戶存款餘額超過了萬億元大關,分別是北京、上海、廣州、重慶、深圳、成都、天津、杭州、蘇州、西安、瀋陽和武漢。

這其中,北京住戶存款餘額超過4萬億元大關,達到了42889億元。上海的住戶存款超過3.6萬億元,為36734億元。京滬兩座都市的住戶存款總量遙遙領先,這裡面的一大原因在於這兩地的產業結構。作為我國城區人口規模前兩名的都市,京滬的輻射帶動能力也最强,現代服務業最為發達。年均薪水最高的三個行業——資訊傳輸、軟件和資訊技術服務業,金融業,科學研究和科技服務業,最為集中的地方也是在北京和上海。

同時,京滬兩地也是我國總部經濟最為突出的兩個都市,北京坐擁大批央企總部、大型跨國公司地區總部,同時也有大批在北京成長起來的大型民企總部和從外埠遷入北京的企業總部。上海的大型跨國公司地區總部數量位居全國第一,總部經濟國際化水准最高。同時,近年來,江浙、福建、安徽等地的不少大型企業總部也遷入上海。

產業結構的特點决定了京滬的高收入崗位最多,能够集聚全國最多的高端人才,加上兩地的城鎮化率水准很高,城區人口規模大,囙此兩地的住戶存款也最多。

來自華南地區的一線都市廣州雖然近年來在金融和以互聯網為代表的高新技術產業發展上稍顯遜色,但住戶存款總量僅次於京滬兩强,位居第三,達到了20774億元。不過位居第四的重慶也超過2萬億元,並且與廣州僅差564億元,未來很可能超過廣州。

廣東省體改研究會執行會長彭澎對第一財經記者分析,重慶有3000多萬人口,現時正處於快速城鎮化的過程中,周邊人口大幅往主城區集聚,每年增量都很大,這個過程中存款新增也快。雖然人均存款與廣州還有較大差距,但人口總量比廣州大那麼多,囙此居民存款總量趕超廣州也很正常。而且由於人口總量大,城鎮化提升快,這一過程中,也形成了强大的購買力。

一線都市深圳雖然資金總量已經超過10萬億元,穩居第三,但住戶存款餘額仍位居廣州和重慶之後,位居第五。這裡面一個原因是,深圳的投資置業氛圍十分濃厚。根據深圳市2020年統計公報,當年深圳的本外幣住戶貸款餘額高達25507億元,是同期本外幣住戶存款餘額的1.34倍,住戶貸款餘額遠多於住戶貸款餘額,而住戶貸款中,相當一部分是住房按揭貸款。

彭澎說,深圳居民的投資比較積極,更敢於冒風險,再加上市公司多,各種金融機構多,投資的機會也更多,也更願意去投資。深圳常住人口中,非戶籍人口占比很大,他們的人均存款可能相對低一些。

深圳之後,常住人口總量超過2000萬的成都,住戶存款總量超1.7萬億元,位居第6。天津、杭州、蘇州、西安位居7到10比特。

錶:2020年45個重點都市住戶存款餘額

人均存款:北京近20萬,北方人更愛存錢嗎?

從12個住戶存款總量過萬億元的都市來看,南方地區雖然佔據明顯優勢,但北方地區也有北京、天津、西安、瀋陽4個,在前十中,則有3個。相比之下,在GDP前十都市中,北方都市只有北京1個。也就是說,相比GDP總量,北方都市的居民存款總量要更為突出。

從人均存款來看,北方都市的表現更為突出。第一財經記者根據住戶存款餘額和2020年七普人口數據,推算出45個重點都市的人均存款數據。資料顯示,2020年,共有11個都市居民人均存款超過10萬元,分別是北京、上海、杭州、瀋陽、廣州、太原、天津、深圳、大連、南通、南京。這其中,北方都市共有5個。

資料顯示,2020年北京人均存款達到了19.6萬元,接近20萬元大關,上海以14.8萬元位居第二,新一線都市杭州以11.9萬元位居第三。

這三個都市之後,來自東北地區的瀋陽以11.4萬元位居第四,超過了廣深兩大一線都市。此外太原與廣州並列第5,天津位居第7,大連位居第9。此外,唐山、烏魯木齊也都比較靠前。

相比之下,南方都市的人均存款比較少,共有8個都市人均存款低於7萬元,全部來自南方地區,其中南寧人均存款僅為5.1萬元,民營經濟大市泉州人均存款僅為5.5萬元。

錶:45個都市人均存款

為何北方都市人均存款更突出?在專家看來,居民人均存款的南北差异,與房價、人口結構、投資觀念等因素有關。

58安居客房產研究院分院院長張波對第一財經分析,人均存款的區域差异,與樓市有一定關聯性。從目前來看,居民購房對貸款需求十分旺盛。尤其是東南部的一二線熱點都市,使用貸款的乘數比較高,對於自身存款的消耗也比較大。

同時,人均存款與人口流動和人口結構也緊密相關。張波分析,北方的很多都市實際購房需求在弱化,尤其是在年輕人口外流後,當地的人口年齡比較大,這部分群體裏很多人已經有房子了,不需要再買房了,相應地,存下的錢也更多。

樓市之外,人均存款的高低與整體的投資氛圍也有關係。彭澎對第一財經分析,一般來說,年齡越大的人總體上越不愛投資。東北等地人口老齡化程度比較高,囙此投資氛圍相對沒那麼濃厚,投資通路比較少,賺錢的機會少,所以他們的投資、冒風險的可能性也小一些。此外,廣東、福建、浙江等地的民營經濟發達,投資氛圍濃厚。而北方的國企占比更高,相對來說投資通路更少,投資氛圍也淡一些。

張波分析,最終存款多少並不完全代表富裕程度,而是體現在理財層面、資金沉澱層面、樓市投資等多層面不同城市之間的分化。

評論留言