21世紀經濟報導記者王帆綜合報導今年3月,《深圳經濟特區個人破產條例》實施,成為我國首部個人破產法規。條例實施後,個人破產重整、和解程式首案均已裁定,11月8日,深圳市中級人民法院裁定了首宗個人破產清算案件。

據《南方日報》報導,11月8日,深圳市中級人民法院裁定債務人呼勇(化名)破產。呼勇現有財產不足以清償140餘萬元債務,將進入為期3年的免責考察期。按《深圳經濟特區個人破產條例》規定,通過免責考察期後,呼勇可免去剩餘債務。

呼勇原在深圳某商場內經營教育培訓機構。受商場倒閉影響,培訓機構不得不關閉,導致呼勇負債480餘萬元。2018年,呼勇賣掉其唯一住房,實際收款260萬元,全部用於償還債務,但至今仍負債100餘萬元。呼勇現時無固定工作,每月勞務收入約5000元,自2013年離異後獨自撫養女兒。

自宣告破產之日起,呼勇將進入免責考察期。考察期內,呼勇需接受破產管理人和破產事務管理署的監督,每月申報個人收入、支出和財產狀況等資訊,除扣除每月必要支出外,剩餘收入全部用於償還債務。免責考察期滿後,深圳中院將根據呼勇考察期間表現,裁定是否免除未清償債務,解除限制行為。

深圳中院破產庭庭長曹啟選表示,“免責考察期既能讓‘誠實而不幸’的債務人得到‘重生’,也能避免惡意破產的出現。”

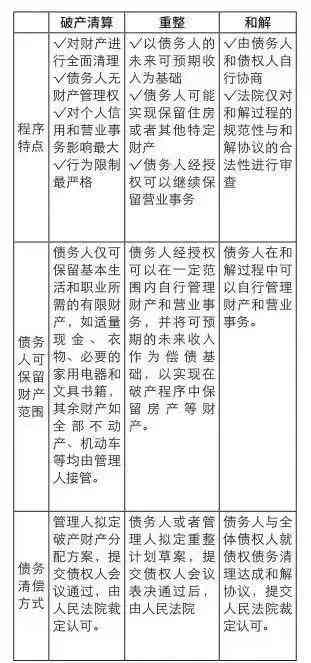

在《深圳經濟特區個人破產條例》中,共提供了清算、重整與和解三類程式,供不同情况的債務人適用。

其中,在破產清算程式中,對財產進行全面清理,債務人無財產管理權,對個人信用和營業事務影響最大,行為限制最嚴格;債務人僅可保留基本生活和職業所需的有限財產,如適量現金、衣物、必要的家用電器和文具書籍,其餘財產如全部不動產、機動車等均由管理人接管。

相比之下,在破產重整程式中,債務人需要有未來可預期的收入,可能實現保留住房或者其他特定財產,債務人經授權可以繼續保留營業事務;出席債權人會議同一表決組的債權人過半數同意重整計畫草案,並且其所代表的債權額占該組債權總額的三分之二以上的,即為該組通過重整計畫草案。

和解則是由債務人和債權人自行協商,法院僅對和解過程的規範性與和解協議的合法性進行審查;委託和解期限內,債務人與全體債權人達成和解協定的,可以申請人民法院認可和解協議。

三類個人破產程式

(資料來源:深圳破產法庭)

今年7月,深圳誕生個人破產重組首案。債務人是深圳一名產品結構工程師,擁有2項專利,2018年開始創業,開發銷售具有創新專利的藍牙耳機產品,但產品沒有獲得穩定客戶資源,加之又遭遇疫情,導致銀行債務越背越多,直至無力償還全部債務。最終,10家債權人與債務人達成協議:總計約75萬元的債務總額,債務人只需按計畫三年還清所欠本金50多萬元。期間,按深圳最低生活標準,豁免部分財產以保障債務人一家人基本生活。

10月,深圳個人破產和解首案辦結。76歲的債務人因二十多年前擔任公司法定代表人期間,為一筆數額較大的公司經營性貸款承擔了連帶保證責任,經法院多次強制執行未能全額清償,退休後,該債務人的主要收入為養老金以及民政部門發放的高齡津貼,由執行法院依法扣劃執行款項後按月劃轉的生活保障費。截至債權申報期限屆滿之日,債權人平安銀行申報了債權。經稽核確認,債權額為970379.73元。綜合債務人財產收入、債權債務情况、生活醫療需求以及家庭生活等情况,債務人在管理人的協助下,經與債權人初步協商,達成和解方案:債務人履行5.2萬元款項的支付義務後,剩餘未清償債務予以免除。

截至9月30日,深圳市中級法院共收到個人破產申請755件。

評論留言