本文是《價值事務所》的原創文章第806篇。文章僅記錄《價值事務所》思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

連向來嘴硬的董大姐都開始直播賣貨,同時代的蘇寧日子過得如何可想而知。

似蘇寧這樣的管道商,最怕的從來都不是國美這樣的競爭對手,而是通路變遷。隨著張近東卸任蘇寧董事長,一個時代便被畫上了句號。

但其實,蘇寧的今天,早在2012年京東向其宣戰時,就已經决定了。

時代大勢不可逆,不過,要是深扒蘇寧的底褲,其實還是有曙光存在的。蘇寧旗下所有業務幾乎都在虧損,所有業務幾乎都在走下坡路,獨獨母嬰保持了門店、收入、坪效各項名額的增長。

這讓所長想起了曾經的百麗集團,同為管道商的百麗受電商業務衝擊比蘇寧要早得多也要猛得多,2017年,其以531億港元的身價黯然從香港市場退市,但兩年以後,旗下的滔博運動卻分拆獨立上市,市值居然超過了百麗集團整體。

也許,同樣的劇本,將來能在蘇寧身上看到。

一個冷知識是,儘管電商在各行各業滲透率極高極快,但母嬰方面還是以線下通路為主,隨便去個大型購物中心逛逛,親子樂園、母嬰商店比比皆是。

正是這樣的情况,讓咱們的創業板在前不久迎來一個新面孔,他就是——孩子王。

01

價值事務所

母嬰是一個怎樣的市場?

還記得之前咱們講過的中國飛鶴麼?

當時所長就講:奶粉行業,電商化的程度並不高,截止2020年,線上銷售額也就占整個行業銷售額的21%左右,剩下的,母嬰通路占了69%、商超通路占了10%。

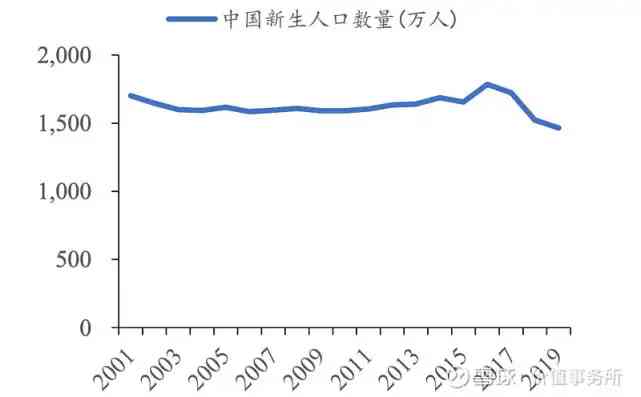

其次,由於近些年,國內的新生兒是一年比一年少,像奶粉行業做的基本就是3歲以前的嬰幼兒生意,囙此,隨著新生人口數量下降,奶粉行業的人口紅利其實已經沒有了。

但是,雖說是存量市場,可又正是因為這個“存量市場”,讓孩子成了大家的心頭肉,家長們對孩子的重視,提到一個空前的高度。

以前,一家幾個娃,能長大就行,別的基本放養,現在,一家就一個娃,還很多都是“老來得子”,爺爺奶奶、外公外婆、父母,各種圍著轉,再苦不能苦孩子,什麼都得想法子搞最好的給孩子。

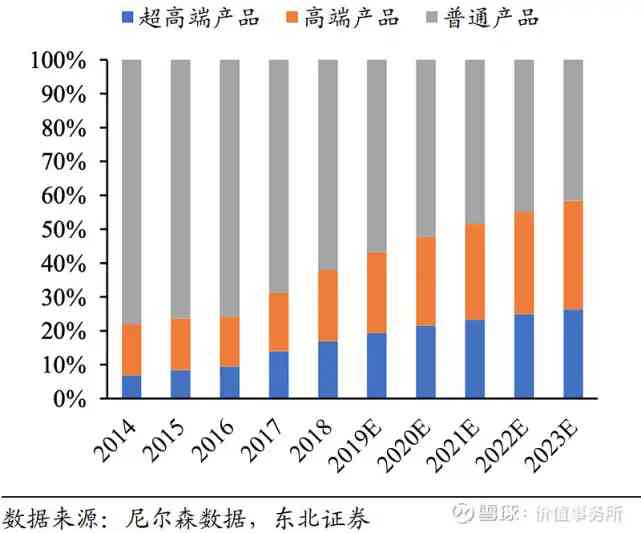

於是,國內的奶粉邏輯,非常像白酒,存量市場靠提價、提升集中度,高端奶粉成了類似茅五瀘高端白酒一樣的存在。

便宜的奶粉無人問津,越貴的奶粉越有人買。

上面這段話,挪到整個母嬰行業的發展,一個字都不用改,整個母嬰行業的邏輯就是消費陞級、精緻養娃。

給大家看一個資料對比:95後的母嬰消費月支出占家庭收入比達到30%,而當時的80後養娃,數據則是25%。

精緻養娃,大勢所趨。

囙此,和奶粉往高端走一樣,母嬰店也得往大了走、往高端走、往服務走,從過去單一的“母嬰商品量販店”向“商品+服務”多元擴展。

孩子王,正是這樣的存在。

02

價值事務所

孩子王模式

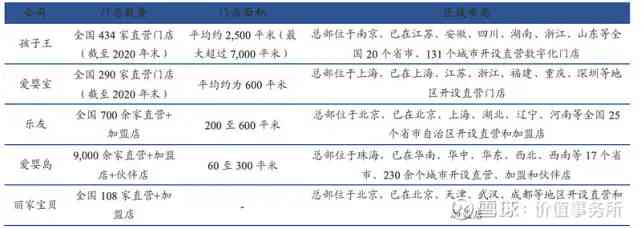

不同於愛嬰島、樂友一樣的競品,門店往小了開、擴張以加盟為主,孩子王,一開始就以大店為主、以直營為主,旗下門店平均2500平,最大的甚至能達到7000多平!

公司把店開這麼大,正是考慮到要同時滿足消費者購物、服務、社交等多重需求,囙此,裡面除提供母嬰產品,還提供兒童遊樂場及配套母嬰服務。

並且,公司的門店已經從第一代普通線下門店陞級為現在的第八代數位化門店,完成線上線下融合的數位化搭建,真正實現了會員服務、商品管理、物流配送及運營一體化的全通路購物體驗。

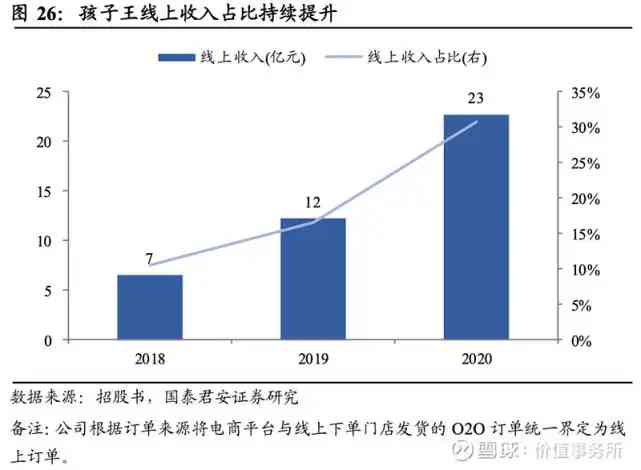

要知道,即便母嬰通路以線下為主,但孩子王居然有30.79%的收入來自線上,孩子王APP更是在Trustdata母嬰電商類APP排名位居第一。

這充分說明,孩子王走在了行業的前面。不過,這也不難理解,看看公司的股東構成就能猜出個一二。

高瓴資本占了公司12.49%的股份,騰訊則占了3%。

公司本次上市募的錢,一多半用於開店,另一塊大頭就是用於加强數位化建設。

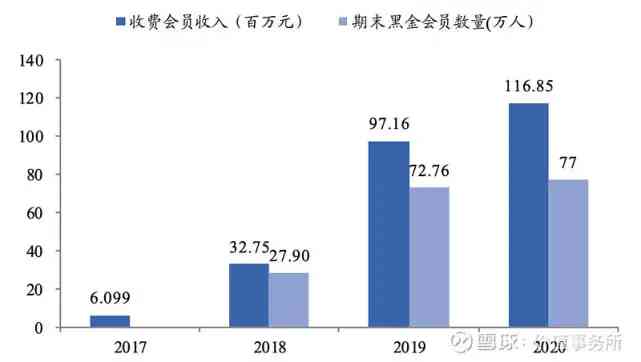

截至2020年末,孩子王會員人數超4200萬人,較2017年初的1154萬人增長超過2.6倍,其中最近一年活躍用戶超過1000萬人,會員貢獻收入占公司全部母嬰商品銷售收入的98%以上,在此基礎上,公司還推出付費的黑金會員,從數據看,孩子王的收費會員收入和數量均顯著增加,而且,付費會員的年消費金額顯著高於普通會員。

嘖嘖嘖,這讓所長想到了京東plus會員模式(其實京東也是借鑒的亞馬遜)。

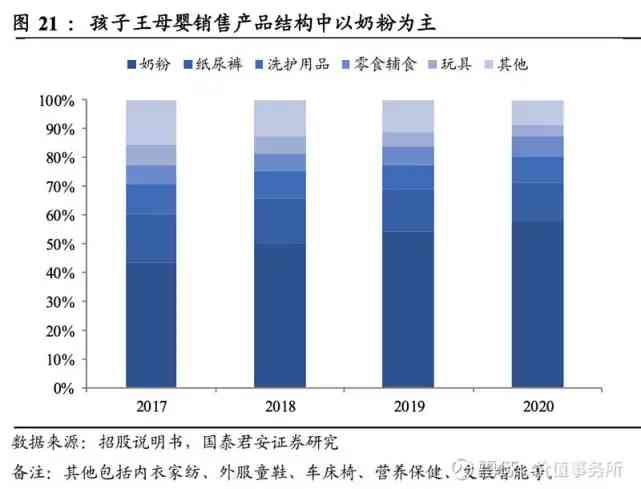

我們看孩子王的收入構成,雖然現在依然以賣母嬰商品為主(主要就是奶粉,簡直是量價齊昇),但銷售商品占收入比已經從2017年的95%下降到了2020年的88%,說明,公司賣服務已經開始做起來了。

本就如此,漂亮國的歷史早就向咱們說明,當國民年人均GDP超過1萬美元時,製造業社會就會開始向服務業轉型,而2019年,正好咱們國家年人均GDP突破一萬美元大關。

話說了這麼多,現在咱們來看看孩子王近年業績表現如何,畢竟,話說得再好聽,也要實實在在的業績才能說話,嗯,就兩個字——漂亮!除了去年受疫情影響沒啥增長,過去幾年增長都十分穩健!尤其是利潤!

03

價值事務所

寫在最後

出門逛一逛所長經常會發出感慨,xx店又黃了。

隨著店鋪租金、人力成本等越發高企,線上的高效率對線下的衝擊,導致傳統實體生意越發不好做。然而,雖然如蘇寧、國美、傳統商超、百貨等管道商開始衰退,但線下也有新的東西在崛起。

一邊是高度工業化、標準化、低客單價曲奇模式很容易跑通的便利商店、奶茶店、鴨脖店;一邊則是難以標準化、以服務為主、高客單價的美容院、醫院、健身工作室、寵物、母嬰、各種培訓……

嗯,反正,線下是不會消失的,要麼往死裏便宜,要麼往死裏消費陞級。

評論留言