生老病死是人生常態,沒有誰能躲得過。

尤其是病,雖然現在的醫學發達,但有些疾病還是沒有治癒的方法,患者一旦得病,就只能長期和病魔作鬥爭,而且這期間花的醫藥費也不少。尤其是對於普通家庭來說,長期的治療費用會壓垮整個家庭。

01

突發心肌梗塞住院

杭州的孫先生今年46歲,上個月他突發心肌梗塞入院,當時醫院都下了病危通知書,不過好在手術順利,命保住了。

住院期間一共花了3萬多醫療費,後續的治療還需要費用,因為要長期吃藥,後面還需要多少錢,孫先生不清楚。

02

加入相互寶看到希望

孫先生是從事後勤保障工作的,每個月薪水3000多塊錢。這的手術對他的生活造成了影響,不過他想起來在2019年,他參加一款相互寶的公益計畫。

相互寶不是保險,而是一份健康互助計畫,能够為會員提供互助共濟機制。相互寶的成員,每個月需要分攤一定的費用。

如果會員生病,只要符合條件,就能領取一筆互助金。這幾年來,孫先生一直交錢,從一開始的幾分錢,到現在幾塊錢。

03

自認為符合條件申請幫助

孫先生說他當時躺在病床上看,發現自己的病情符合這樣的情况,又詳細看了各個條款,條款比較苛刻。為了確定自身是否符合,還給醫生看了,醫生說沒有任何問題,完全符合。

從相互寶羅列的理賠條件看,其中第七條約定,符合四種條件的急性心肌梗塞是可以獲得互助金救助的。孫先生認為自己符合提交,就發起了申請。

04

因為得了乙肝不能獲賠

但是在視頻回訪的時候發生了意外。孫先生說在回訪時他說了自己在1999年體檢出來得了乙肝。就因為有乙肝的病歷,所以不能獲賠。

突然心肌梗塞尋求理賠,為什麼會因為患有乙肝而遭到拒絕呢?孫先生覺得有問題。在相互寶的打開介面,還能看到相互寶的相關介紹。

05

相互寶加入條件

只要是出生30天到69歲的人都可以加入,99種疾病,慢性腫瘤,罕見病覆蓋,三高,糖尿病等慢性病人群可以加入。

這些加入的條件中,沒有提到乙肝病人,乙肝病人也是慢性病人群。現時,孫先生已經被通知不符合條件,所以他的相互寶介面已經無法査詢相關資訊。

06

相互寶客服解釋

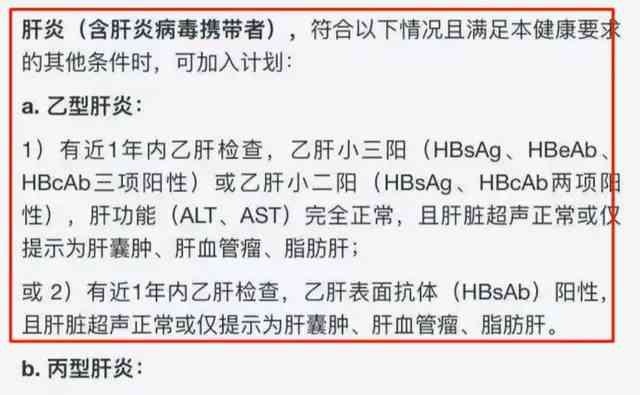

針對這件事,記者也聯系了相互寶客服。客服表示乙肝患者在一定條件下,也是可以加入相互寶的。

加入的時候需要符合相互寶的健康要求,健康要求只有在加入的時候才能看到。加入相互寶前一年內,有做過乙肝方面的檢查,肝功能是完全正常的,且肝臟超聲正常,是可以嘗試申請的。

07

加入流程繁瑣

記者用手機打開相互寶看到,首頁對加入要求並沒有做特別的說明,但點擊加入後,會跳出對話方塊,要求消費者注意四大類疾病。

這四大類的疾病並不包含乙肝,但是選擇之後還會二次跳轉到健康告知確認介面。灰色小字部分確實寫明了肝炎患者不適合加入相互寶。而孫先生的乙肝,這麼多年來,名額都相對偏高了。

08

加入條件希望更明確

對此,孫先生說在文宣的時候,相互寶應該做得跟明確一點,哪些人適合,或者是和商業保險一樣,做一個身體健康狀況調查,推出相關的連結,讓他們更清楚的認識到哪些情况能獲賠,哪些不能獲賠,而不是像廣告上說的那樣99種疾病,慢性病都能加入。

既然現在已經確認無法獲得賠付,這幾年交的會員費又該如何處理呢?孫先生已經將自己的情况告知了相互保,平臺稽核調查後會給出解決方案。

09

相互寶不是保險

關於加入相互寶最後卻得不到幫助的事,在網上也有很多報導,最主要的原因還是會員在加入的時候,沒有徹底的瞭解清楚相互寶的獲賠範圍是哪些。但真正獲得幫助的有多少,我們也不得而知。

我們在加入相互寶之前,首先要弄清楚一件事,那就是相互寶不是保險。如果生病,不是什麼病都能在相互寶上面獲得理賠的,就算成為會員也是一樣,因為相互寶和保險有很大的區別。

在我國,保險行業屬於强監管行業,保險公司從設立、資格許可、日常運營、終止清算各個階段都受到銀保監會的嚴格監管。

互助計畫現時在我國並無明確的監管機關,主要通過民事法律關係規制運營方與參與成員之間的糾紛。參與成員能否獲得賠付來源於每期成員分攤繳納的互助金。若互助計畫終止,後續發生的事故將無法得到給付。

相互寶作為互助共濟計畫,不同於保險消費產品,成員並不能通過銀保監會、消費者維權熱線等常見的管道進行維權。

在當前情况下,如果成員被拒賠後,可以通過申訴申請賠審團公示以及民事訴訟兩條道路進行維權,但成員想要通過現有的司法救濟手段維護權益仍然具有較大的難度。首先,管轄導致的立案難。

所以說,大家在加入相互寶之前,首先要知道相互寶是做什麼,不要因為它便宜就加入了,理性對待。

評論留言