“我們共計在銀行存款1200多萬,但是全部被銀行職員私自轉走。然而在法院先期起訴的500萬一審中,法院卻要求我們承擔80%的責任,銀行只承擔20%責任。”11月6日,山西市民王先生向紅星資本局講述了母親丁女士的遭遇。

王先生告訴紅星資本局,對法院一審判決不服,現時已提起上訴。

那麼,在丁女士不知情的情况下,她的錢是怎麼被轉走的?銀行到底該承擔多少責任呢?

資料圖圖據IC photo

1243萬存款不翼而飛

竟是銀行員工監守自盜

丁女士和丈夫曾做過生意,有了一些積蓄。2017年,清徐農商行信貸員王某某,也是丁女士的外侄女婿,兩次找到丁女士,說組織有400萬理財任務,讓她幫忙。隨後,丁女士分兩次在該銀行存入400萬和100萬用於理財。

2019年3月7日,王某某再次找到丁女士,希望繼續存款幫助其完成任務。隨後,丁女士將理財產品及利息所得543萬存入清徐農商行。另外,還存入200萬的活期,同之前的543萬(共計743萬)一起轉為定期,幫助王某某完成任務。

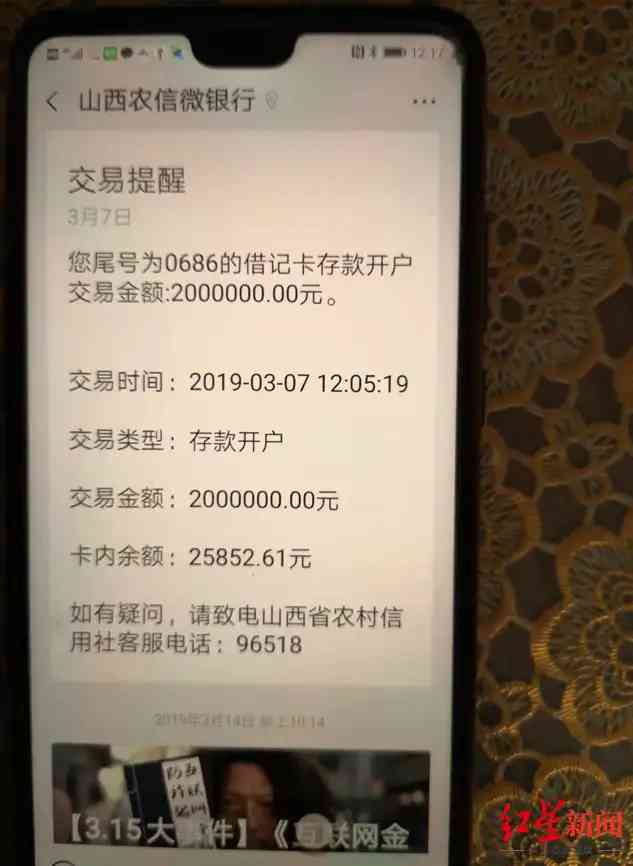

辦理完後,丁女士接到銀行回單,以及山西農信微銀行公眾號的一條交易提醒,資訊內容顯示辦理的業務為“存款開戶”,交易類型為“存款開戶”以及交易淨額等資訊。

丁女士收到的銀行回單

丁女士收到的存款微信提示

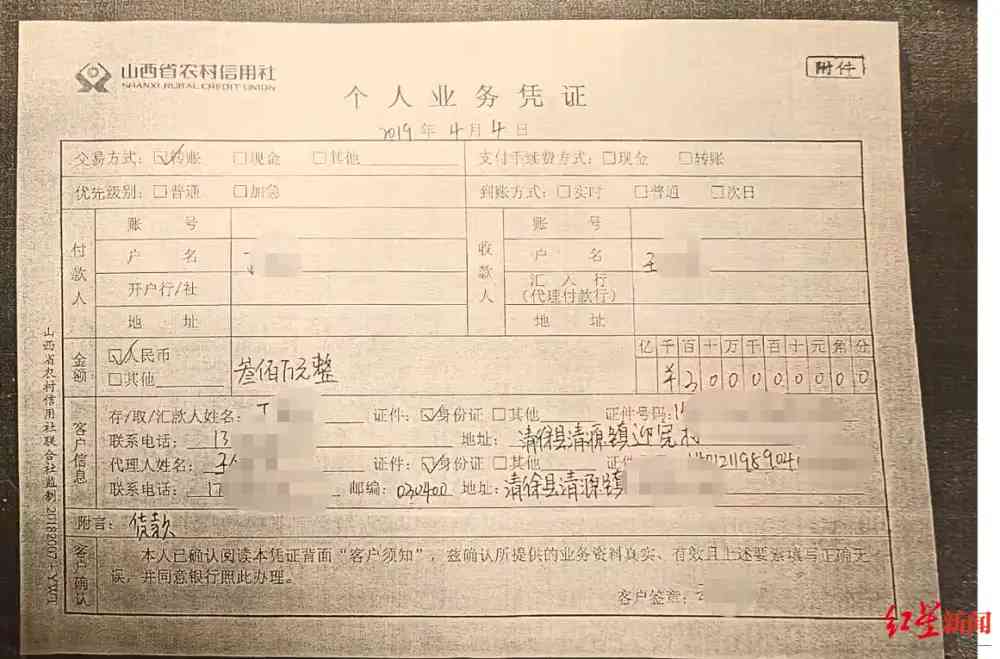

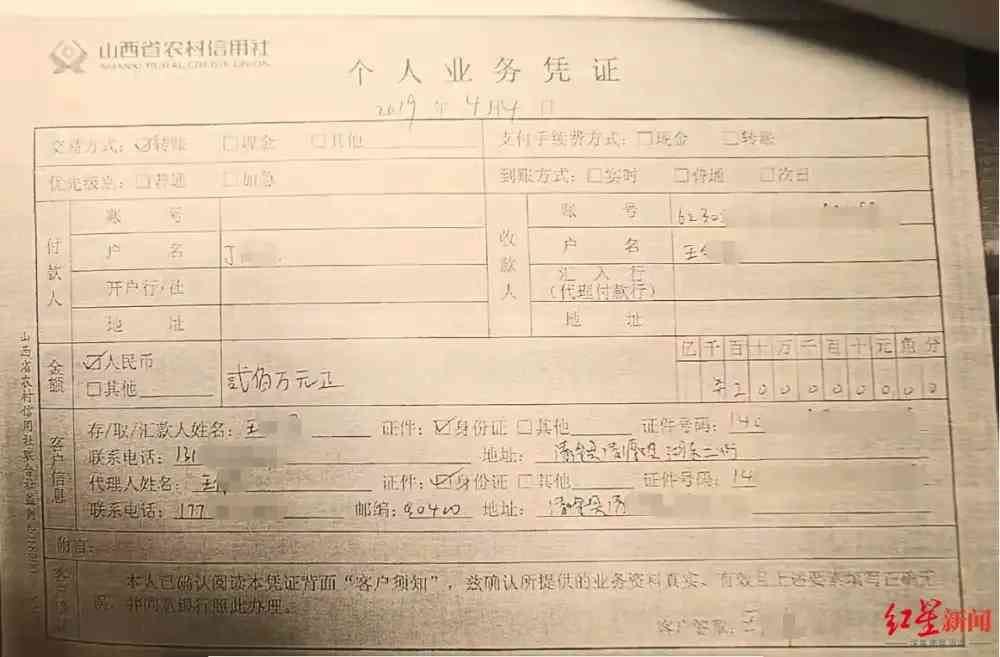

2019年4月3日和4日上午,丁女士又分別在清徐農商行清源支行、清徐農商行營業部,辦理了一筆300萬的定期存款和一筆200萬的定期存款。至此,丁女士共計在清徐農商行存入1243萬元。

不過,在辦理完畢後,王某某以“大額存款客戶憑身份證和存單可以領取禮品”為由,讓丁女士將身份證和存單交由其代為領取禮品。

可是,過了10多天,丁女士也沒有拿到禮品、存單和身份證。“我們當時催問了幾次,後來只給了我們身份證。”王先生稱,隨後,他們感覺到不妥,立即到銀行去査詢,才發現所有存款都沒有了。

那麼,丁女士的錢到底去了哪裡?

丁女士及家人在銀行査詢發現,王某某在2019年4月4日上午和下午,分別持丁女士的存單、身份證及其本人的身份證,前往銀行櫃檯對上述300萬和200萬的存單辦理轉帳手續,並將王女士的存款分別轉到其父親王某2的帳戶裏。

但王某某既不說明存款去向,也對丁女士避而不見。無奈之下,丁女士報警。

令丁女士和家人意外的是,警方偵查發現,丁女士2019年3月7日所存的743萬元也根本不在她的個人帳戶上,而是同樣被王某某轉走。

錢是怎麼被轉走的?

存單沒密碼,銀行未向儲戶核實

據瞭解,大額存單在非本人支取時,銀行工作人員要通過電話與存款人進行核實。那麼,在丁女士不知情的情况下,她的錢是怎麼被轉走的呢?

在法庭的審判中,王某某稱,2019年4月3日,他向另外一人借了300萬,為了補窟窿,於是在給丁女士辦理定期存單時,在其不知情的情况下,將丁女士的錢悄悄支取後用於個人還債。“我拿丁女士的存單和身份證均是以幫助丁女士取禮品為由,騙取了丁女士的定期存單。”

據瞭解,在2019年4月,丁女士分兩次存入500萬後,王某某立即辦理了支取業務。調查顯示,王某某辦理支取業務時,在存款人欄填寫了丁女士及其電話,但銀行未電話或簡訊通知存款人丁女士。王某某對存單進行支取後,轉帳到王某某的父親王某2的個人帳戶。

王某某辦理支取業務的憑證

值得一提的是,丁女士的涉案存單並沒有設置密碼,王某某持丁女士的存單、身份證及其本人的身份證取款時,沒有丁女士授權王某某取款的書面手續。

對於另外743萬元的存款為何不在丁女士的帳戶上,王先生透露,銀行方面向他們表示,這筆錢在王某某的操作下,根本沒存入丁女士的帳戶,而是被他轉走了,丁女士所收到的銀行回單是王某某出具的假回單,“給丁女士造成了存入銀行的假像”。

銀行還以“監控只能保存一個月”為由拒絕提供當時的監控視頻。對此,丁女士於2019年12月投訴到山西省銀監局。

2020年2月27日,山西省銀監局回復稱,“經詢,業務經辦網點櫃員及授權人員均表示未曾出具虛假回單。”同時建議“協商或通過訴訟管道解决。”

但王先生並不認同這種說法,“如果清徐農商行沒有出具假回單,那給我手裡的這個回單從哪來的?當時真實的業務回單哪去了?”另外,王先生質疑稱,“回單是假的,那麼微信公號通知的交易提醒也是假的嗎?誰發的這個提醒,明明是轉帳,都能寫成存款。”

紅星資本局也嘗試撥打了案件所涉及的銀行——山西清徐農村商業銀行股份有限公司(以下簡稱“清徐農商行”)、清徐農商行清源支行的電話,但均無人接聽。

法院判決儲戶承擔8成責任

涉案銀行員工被判無期徒刑

為追回不翼而飛的存款,丁女士向法院提起民事訴訟。

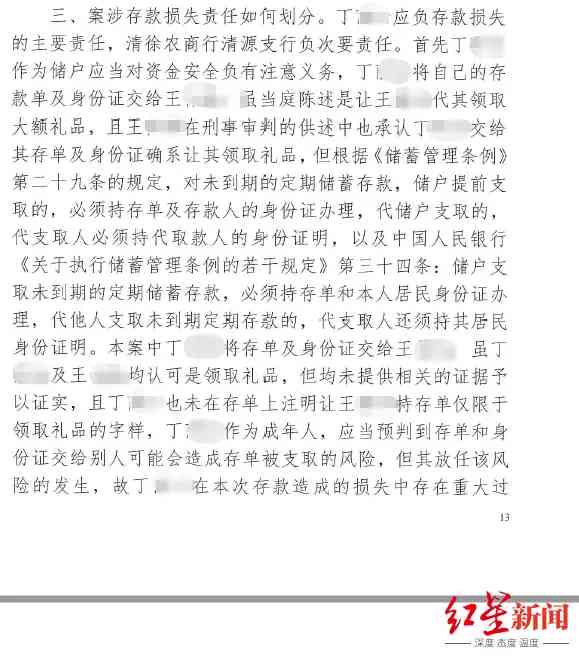

在先期的500萬的民事判决中,山西省清徐縣人民法院認為,丁女士應負存款損失的主要責任,銀行負次要責任。

法院指出,丁女士將存單及身份證交給王某某,雖丁女士及王某某均認可是領取禮品,但均未提供相關的證據予以證實,且丁女士也未在存單上注明讓王某某持存單僅限於領取禮品的字樣,丁女士作為成年人,應當預判到存單和身份證交給別人可能會造成存單被支取的風險,但其放任該風險的發生,故丁女士在本次存款造成的損失中存在重大過錯,理應承擔相應的責任。

一審法院認為儲戶承擔主要責任

另外,法院指出,銀行工作人員也未電話或簡訊通知丁女士本人即對涉案存單支取後轉帳到王某某的父親王某2帳戶,且涉案存單未設密碼,銀行對未設密碼的存單支取更應盡到謹慎的義務。故銀行在本案存款損失中未盡到足够的管理職責,未盡到嚴格的注意資金安全的義務,對丁女士存款被王某某支取所造成的損失也應承擔相應的責任。

囙此,先期500萬的存款糾紛,法院最終判決,農商行支付丁女士損失共計100萬,其餘400萬由丁女士自己承擔。

不過,丁女士及家人不服上述判决,已經提起上訴。

“我們和銀行是存儲契约關係。為何銀行員工代辦,銀行卻在不與我們核實的情况下,將資金授權轉走?不合理也不合法,也存在明顯的監管不到位的過錯。“王先生表示,他希望銀行繼續履行契约,將錢如數返還。

王先生稱,現時二審還沒確定開庭時間。其餘的743萬,他們也將通過法律程式“要回”。

此外,王某某因犯詐騙罪,被判處無期徒刑,並沒收個人全部財產,剝奪政治權利終身,繼續追繳王某某的犯罪所得,發還受害人。

銀行到底應該承擔多少責任?

律師說法不一

對於上述案件,上海大邦律師事務所律師遊雲庭向紅星資本局分析稱,“該案件最大的責任還是在儲戶個人”。

遊雲庭認為,案件中,王某某有雙重身份,既是親屬又是銀行工作人員,而且此前也頻繁發生過交易,這個和完全不認識的銀行工作人員是有區別的。

而對於法院的判决,遊雲庭稱,法院之所以認為銀行要承擔20%的責任,還是其櫃面對於未設密碼的大額存單轉帳沒有進行驗證。“對於這個責任的承擔,我認為比例上可以探討,但一半以上的責任由儲戶承擔是合理的。”遊雲庭預計,二審即便改判,儲戶個人承擔損失的比例也會不低於50%。

不過,陝西恒達律師事務所高級合夥人、知名公益律師趙良善卻認為,銀行存在重大過錯。其分析稱:

第一、根據相關規定,金融機構工作人員不得保管客戶存單、卡、折等重要物品,銀行未盡到其工作人員王某某應盡的管理義務,導致王某某違規保管客戶丁女士的存單和身份證。

第二、丁女士在存取匯款人處填寫的聯繫電話,與王某某代丁女士取款時在存取匯款人處填寫的聯繫電話明顯不一致。對此,辦理業務的銀行工作人員未電話聯繫或簡訊通知丁女士。

第三、在辦理代取款業務時,王某某連最起碼的書面委託授權書都未提供的情况下,辦理業務的銀行工作人員就將存款匯出。

第四、存期為一年的存款,辦理和取走的時間很突兀,基於常識,辦理業務的銀行工作人員竟未警覺,在未對客戶丁女士本人核實的情况下,倉促匯出。

趙良善認為,丁女士擅自將存單、身份證交付給王某某,是基於客戶丁女士對銀行工作人員王某某的信任,丁女士亦存在過錯,但是相對於銀行,其過錯程度較小。

對此,趙良善表示,基於以上分析,銀行存在重大過錯,法院判決銀行負20%的責任不妥,法院應判銀行承擔大部分責任較妥。

紅星新聞記者李偉銘李晨圖由受訪者提供

編輯餘冬梅

(下載紅星新聞,報料有獎!)

評論留言