文|沈彬

太原清徐縣的儲戶丁阿姨,在山西清徐農商銀行存的1200萬元突然消失了。當初銀行的工作人員王某某讓丁阿姨把存單和身份證交給她,幫其到銀行去“領取禮物”。結果王某某把錢給吞掉了。

丁阿姨首先就其中的500萬向銀行提出索賠。近日,清徐縣人民法院作出一審判決,讓丁阿姨承擔八成的損失,銀行只需要承擔兩成責任。理由居然是,丁阿姨是成年人,應該清楚把存單和身份證交給他人會造成“風險”。

雖然不是人人都在銀行裏存著1200萬的錢,但清徐農商銀行及其工作人員的操作,實在讓人大跌眼鏡,我們那點儲蓄還安全嗎?

因為丁阿姨將存單和身份證交給他人,就由此判定承擔八成責任,法院如此判决的理由是什麼呢?現時沒有看到完整的判決書,但大概推測一下,一審法院採用的可能是“表見代理”原則。

我國民法典第172條規定了“表見代理”,行為人雖然沒有代理權或者超越代理權,但相對人“有理由相信”行為人有代理權的,代理行為有效。比如,你拿著組織的關防和外組織簽了契约,雖然你只是個業務員,按照公司內部的規定,你沒有簽合同的許可權,但是你拿著關防,就讓對方“有理由相信”你是有代理權的,此時契约是有效的。“表見代理”主要是為了維護交易的安全性。

但一些法院機械地認為,只要拿出關防、身份證,就是“表見代理”,民事行為就是有效的。本案當中,王某某幾乎是明火執仗地利用自己銀行人員的身份,要求丁阿姨把存單和身份證交出來。現時王某某已經被山西省高級人民法院依法認定為詐騙。

很明顯,丁阿姨不是讓王某某去“代支取”的,相反,是王某某利用銀行身份實施的詐騙。要問責的是銀行——疏於管理,放任自己的員工利用職務的方便,騙取儲戶的資金,這“該當何罪”?

按照前面“表見代理”的原則,丁阿姨完全有理由相信王某某是“代表銀行”,讓其交出身份證和存單。詐騙的後果,應該由銀行來承擔,這也是“表見代理”。

另外,按照民法典的規定,“表見代理”有效的前提,必須是相對人是善意的第三人,本身不能有嚴重的過錯,更不能揣著明白裝糊塗。

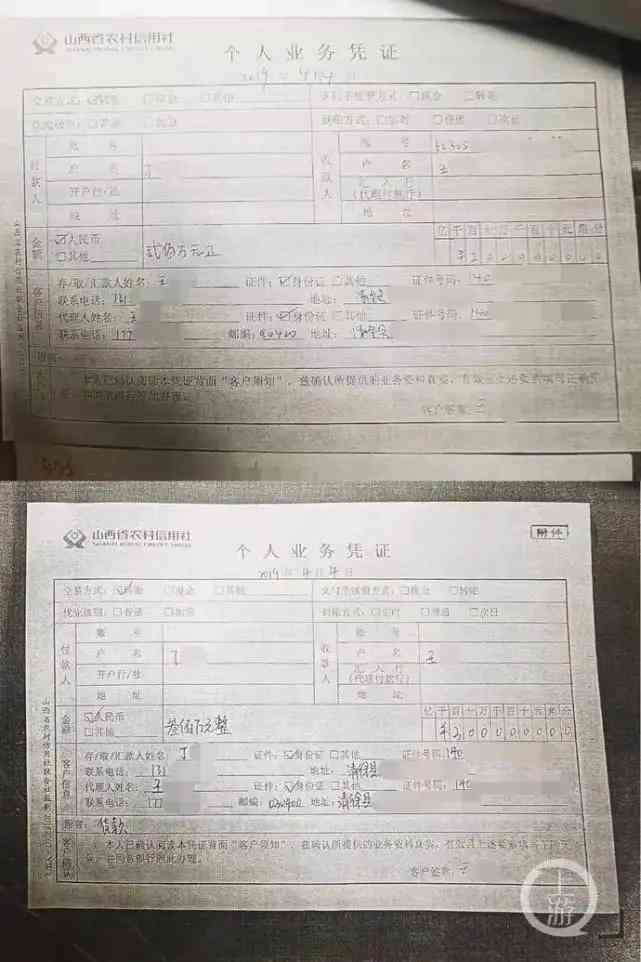

本案中,清徐農商銀行本身在內部現金管理方面存在嚴重的漏洞,丁阿姨的巨額存單,是當天上午存的,下午王某某就取出來了。而且,王某某在填轉帳憑證的時候,居然在收款人一欄裡面填上了其父親的名字,收款人帳號是空白的,這樣的“無頭轉帳單”,清徐農商銀行居然予以受理,把丁阿姨的500萬給轉出去了。

兩張業務單上,收款人一欄本應填寫丁阿姨名字,王某某卻填入了其父親名字,收款人帳號一欄亦是空白。

這簡直不能用“瑕疵”來形容,沒有收款人帳號,居然能把儲戶的鉅款給轉出去?

最高人民法院在《關於審理票據糾紛案件若幹問題的規定》當中明確,銀行在票據結算過程當中,對於票據或身份證承擔“實質審查義務”,應當對票據、身份證件以及代理關係,進行實質性審查,而不只是一個形式審查。

清徐農商銀行的工作,馬虎到了基本的程式性審查都沒有做到,居然辦了沒有收款帳號的轉帳單。而且王某某本身就是銀行工作人員,同事之間是相互認識的,同事為客戶轉這麼大一筆錢,還是轉到自己老爹的名下,難道不應該打電話確認一下嗎?

在銀行工作人員利用職務便利詐騙儲戶,清徐農商銀行存在嚴重的稽核錯誤的情况下,法院認為銀行只需要承擔兩成責任,相反,把更大的稽核義務扔給了儲戶丁阿姨,這公平嗎?

丁阿姨做錯什麼了呢?不過是太相信這家農村商業銀行及其工作人員,就要承擔八成的損失?這樣本末倒置的責任分配,會不會讓清徐農商銀行今後繼續“自我放飛”呢?儲戶以後就要像防賊一樣,防所有的銀行工作人員嗎?現時,丁阿姨已經上訴,希望二審能够作出公平的判决,讓她寬心,也讓所有儲戶放心。

評論留言