第一批90後現在已經30歲了,俗話說“三十而立”,不少人覺得這批人也到了成家立業的年紀了,但是如今房價飛速上漲,在一些地區,房價甚至達到了十幾萬一平米,讓大多數人根本負擔不起。但是也有很多90後已經買房買車,那麼現在他們平均有多少存款呢?

我國人均存款達到約7萬元

根據央行發佈的資料顯示,2020年我國的人民幣存款餘額達到了212.57萬億元,同比新增了19.65萬億元;而其中住戶存款達到了93.44萬億元。雖然去年的全球公共衛生事件對我國的經濟造成了一定的打擊,但由此可見,我國居民的存款不减反增。

而截至2021年一季度末,我國存款總額已經達到了227.21萬億元,跟去年同期相比新增了約10.1%。我們都知道,存款的種類是很多的,包括非金融企業存款、財政性存款以及住戶存款等,其中最能體現出居民的存款狀況的就是住戶存款。

第一季度末的住戶存款達到了100.12萬億元,和去年年末的93.44萬億元相比新增了6.68萬億元,也就是說短短三個月的時間居民存款就新增了6.68萬億元,相當於平均每個月新增了2.23萬億元。而從總體來看,我國14億人口,相當於每人平均要存7.15萬元。如果沒有達到這個標準,那麼我們就相當於扯後腿了。

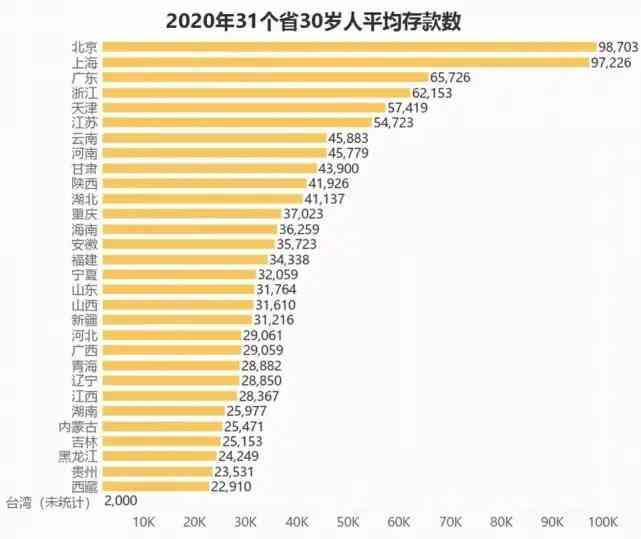

31省30歲人均存款

挖財曾經統計過這樣一份數據,裡面統計了31個省30歲的人均存款平均數。根據其資料顯示,北京和上海的30歲人人均存款最多,分別為98703元和97226元,廣東位於第三,為65726元;而內蒙古、吉林、黑龍江這些地區的人均存款都較少,存款最少的是貴州和西藏,分別為23531元和22910元。

從這個數據看,即便是像北京、上海這樣的一線都市,其人均存款也沒有突破10萬元大關,而且城市之間相差也較大。超過50000元存款的都市僅有6個,其中也只有北京上海兩個都市突破了90000萬元;而低於30000元的都市達到了11個。

根據這個數據,排名第一的北京其30歲的人均存款,是最後一比特的西藏的4倍多,相差足有75793元。而平均數只能在一定程度上體現出真實的情况,實際上存款超過10萬的人肯定大有人在,也會有人存款不超過20000元。而根據中國人民銀行統計的數據,我國有5.6億人的存款為0。

呈兩極分化趨勢

雖然現在社會壓力大,但是能够實現財富自由的人也大有人在。早在2017年,滙豐銀行就發佈過一則數據,其中顯示我國80後和90後的住房率已經達到了70%。雖然房價很高,但是為了下一代的教育問題,也不得不做好準備。

不管是自己貸款還是父母出資,房子不僅是一個必需品,在大家的眼裡,從投資來看,也是升值品。所以還是有很多年輕人走上了買房的道路。但與此同時,有的90後雖然年到30歲,但是存款仍然不多,和買房買車還有一定距離。對於他們來說,想要買房的話,至少需要先凑够首付。

各地區的房價不同,如果以需要50萬元來計算的話,23歲大學畢業,工作的前兩年薪水肯定不高,那麼就需要在5年內攢夠50萬元,平均每年需要攢夠10萬元,也就是要在不吃不喝的情况下找到一份年薪10萬的工作,這確實壓力有點大。面對生活的壓力,甚至有許多90後成為了網絡借貸平臺的常用客戶。

我國90後的數量大約為2.11億。而之前發佈的《年輕人消費生活報告》資料顯示,其中開通花唄的90後人數超過了4500萬,也就是說,每5個人就有1個人在使用花唄。而此前根據新加坡《聯合早報》稱,現在我國的90後人均負債高達12萬元。和那些已經買房買車的90後相比,呈現兩極分化的趨勢。

總而言之,現在的90後之間差距還是較大的,有些人存款已經超9萬元,而有的人還在負債生存。不過也不必擔心,每個人的人生階段都是不一樣的,每個年齡段都有自己需要面對的事情,沒有一個統一的標準來要求所有人,只要努力工作,做好面前的工作,也無需焦慮。

評論留言