撰文&配圖:諸葛靚

預計閱讀時間:7分鐘

01

昔日百强房企!光耀集團官宣破產

不得不說,地產圈的瓜總是來的又快又多!誰也不知道,明天又有哪個房企會搞出什麼大新聞?

比如,就在前不久,深圳福田警方深夜發佈緊急通報,表示有線民發佈關於恒大的內容不實。

之後又有雅居樂要被保利收購的消息傳出,然後就是緊急闢謠。然而一波未平一波又起。

就在近日,大灣區一家百强房企突然宣佈破產。9月26日,官方微信公眾號“光耀集團管理人”發文表示:

管理人已經在2021年3月15日,依法向惠州中院提請裁定終止光耀集團重整程式,並宣告光耀集團破產

自此,這個惠州的第一家全國百强房企——光耀集團,正式給自己的19年歷史(2002-2021)畫上了一個遺憾的句號。

回顧光耀的發展歷程,實在是讓人倍感唏噓,無論多高大的巨人倒下來似乎也只是一瞬間的事情。

在這麼多年裏,光耀集團曾一度是惠州銷冠,風頭最勁時榮獲“廣東房企品牌價值TOP10”和“中國房地產百强企業”。

要知道,光耀不僅是惠州第一家走出本土的大牌房企,也是惠州史上首個晋昇百强的房企,至今無出其右者。

光耀的成功秘訣很簡單,就是大家早已熟知的高周轉。靠著這個法寶光耀一度讓當地本土房企瑟瑟發抖,甚至稱其為“惠州王”。

成也蕭何敗蕭何,最終光耀破產的原因也是由於高周轉下的無序擴張,導致資金鏈承壓,最終引發“爆雷”。

令人唏噓的是,讓體量如此巨大的房企倒下的資金缺口其實並不大。

記得在危機初期,當時的光耀集團董事長郭耀明還曾公開表示過:“集團資金缺口為3-5億元,如果能借到錢,就緩過來了。”

現在回看,真是一分錢難倒英雄好漢,三五億摧毀百强房企。

02

警惕!房企破產潮正席捲而來

事實上,光耀集團的破產事件,只是當下房地產行業遭遇寒潮打擊之下的一個鮮活縮影。

在“三道紅線”、“房企房貸集中度管控”“集中土拍”等政策影響下,越來越多的房企正面臨著融資受限的窘境。

拿地成本的上升和盈利能力的大幅下滑,也加劇了房企債務違約的風險,諸多的房企都已撐不住。

據統計,截止9月底,今年進入破產的房企累計300多家!平均算下來,每個月就近40家、每天就有1家房企破產。

現在不僅是小微地產公司被市場快速清退,連一些知名房企也是在負重前行。

貝殼研究院資料顯示,在今年的前6個月債券違約的房企就高達12家。其中,不乏實地集團、泛海等大家熟知的房企。

今年7月,重慶市第五中級人民法院發佈消息稱,重慶市協信遠創(下稱“協信遠創”)實業有限公司被申請破產。

作為曾與龍湖、金科並稱“渝派地產三强”的協信遠創,如今卻被債權人申請破產,著實讓人唏噓。

同樣是在7月份,藍光發展發佈公告,稱自2020年年度末至今,公司公開市場再融資受阻,經營性現金流回速放緩。

同時流動性出現階段性緊張,加之部分金融機構提前宣佈到期,導致部分債務未能如期償還。

8月11號,陽光100中國也發佈公告,表示公司未能在到期日支付一筆金額為2億美元的可轉換債券。

一些行業大佬也開始頻頻發聲,無一不在透露出,接下來國內的房地產行業又要開始新一輪激烈的洗牌重塑!

8月30日,萬科董事長首席執行官祝九勝公開表示:

不要再把希望放在政策上,顯然是不現實的了,以現時的房地產市場環境而言,留給開發商炒作的空間少之又少

8月31日,融創集團孫宏斌更是直言不諱:

今年下半年市場比較慘烈,銷售額會出現大幅度的下滑,貸款也面臨著困難

不僅如此,他還直接預測今年下半年的市場壓力較大,不少房子都會選擇降價銷售。

誰也不敢篤定,沒有哪家房企百分百不會遇到資金斷裂而雷暴的突發情况。

這個時候不得不佩服萬科,畢竟萬科早在2018年就提出要“活下去”,當下房企們的日子著實難過。

03

高能預警!常州哪些房企還能放心買

接下來我們要聊的是,對於常州買房人而言房企破產潮來襲到底意味著什麼?

很顯然,是房子不能再隨便買了。

因為一個不小心,你就會面臨所買的房企破產了,然後斥鉅資下手的房子就這麼變成爛尾房……

真心勸告那些接下來有置業計畫的朋友,購房前最好要結合一下”三道紅線“,因為這可能是官方給出的最有效的購房參照。

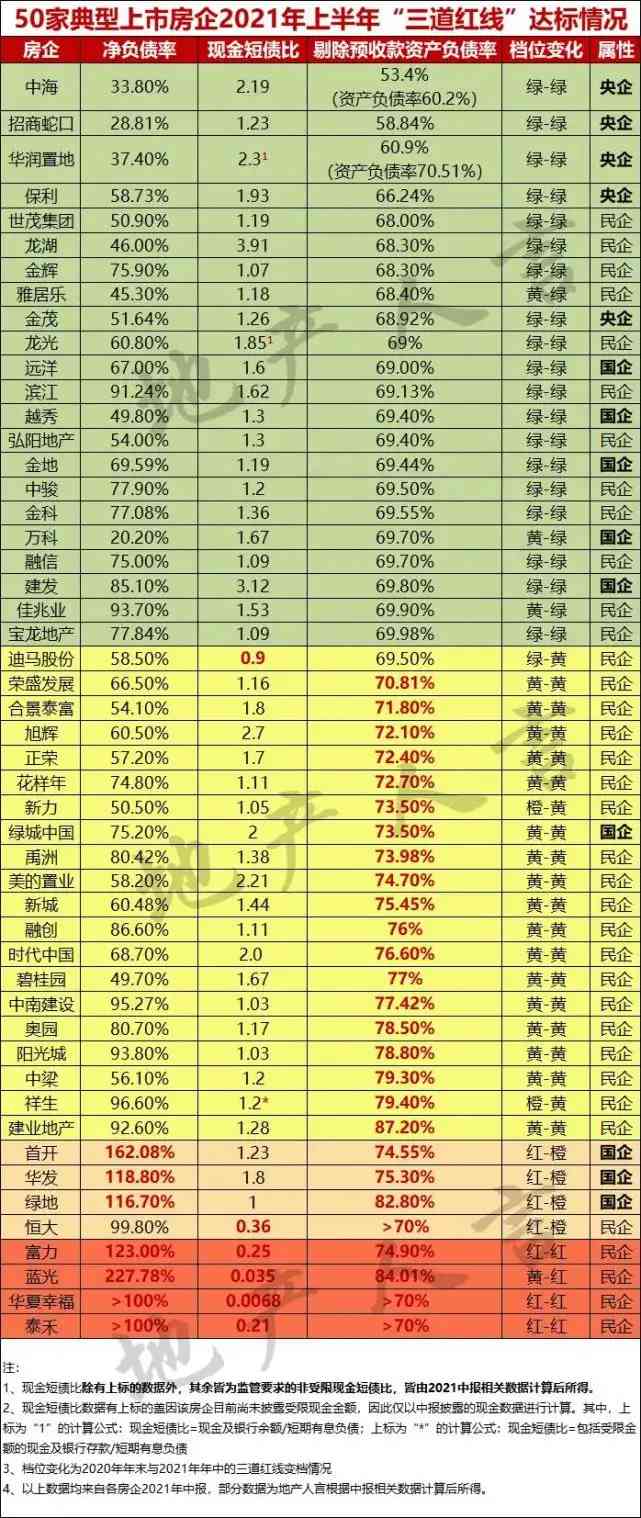

去年8月,央行、住建部出臺了重點房地產企業資金監測和融資管理的“三道紅線”政策。

簡單給大家解釋下什麼是三條紅線?其實就是針對房企的三個「不得」:

1、房企「剔除預收款的資產負債率」不得大於70%;

2、房企「淨負債率」不得大於100%;

3、房企「現金短債比」小於1

當然,除了以上限制,同期還發佈了諸多對房企監管考察的重要名額,比如拿地銷售比不能過高、經營性現金流不能過低等。

根據房企的融資實力、財務安全表現,分成“綠黃橙紅”四檔,而綠檔是每個房企追求。

記得三道紅線剛出臺時,房企達標情况真是一片慘澹。即使是頭部四强房企碧萬恒融,也是個個“踩線”。

放大到全行業來看,百强房企滿足綠檔標準也僅有幾家。比如華潤、中海、金地、龍湖等。

而時至今日,距“三道紅線”政策出臺已有一年,現時已有超4成的房企成功降檔。

按照監管要求,到2023年6月底,12家試點房企的“三道紅線”名額必須全部達標,2023年底所有房企實現達標。

有了這個三道紅線,常州購房者下手也有了最基礎的購房參攷:踩了三道紅線房企的項目最好都不要去碰。

因為這些房企都是高杠杆激進派,未來的經營風險會很大。

值得一提的是,在這裡還需要提醒一下大家,“綠檔”也分為真假綠檔。

考慮到一定會有部分的綠檔房企在採取“明股實債”的管道,來降低明面上的負債率。

在現時的綠檔房企中,可靠性更高的當屬萬科、中海、保利、華潤、招商、金茂等國企、央企,以及以龍湖為代表的民企。

像萬科,早幾年就提出來”活下去“,近年來更一直奉行現金為王,經營性淨現金流連續12年為正,今年一季度末回歸綠檔。

又如龍湖,2016年至2020年期間,龍湖集團的淨負債率始終保持在54%以下,現金短債比保持在3倍以上。

同時剔除預收款後的資產負債率保持在70%以下,一直保持綠檔水准。

從風險性的角度來講,這些房企的項目應該是買房子首選中的首選。

還有一招更為簡單直接能判斷一家開發商的穩健性的法子,那就是看房企們的發債、融資等成本。

畢竟金融機構在判斷房企的風險性方面,比普通老百姓專業多了。

如果金融機構都願意將錢以更低利率借給房企,那就足以說明金融機構對於這些企業穩健性的看好。

寫在最後:進入2021年,希望所有常州的購房者都能清楚認識到一點——沒有所謂“大而不能倒”的房企。

即便是再有實力的大房企也會存在隨時倒塌的可能性,因為這是高負債高周轉不可避免的風險。

另外,再奉勸大家別再抱有“炒房致富”的僥倖心理了。今年以來,各地政府合計出臺400多次調控政策,重繪歷史記錄!

時刻謹記,「房住不炒」真的不只是一句口號。

評論留言