近日,最高人民法院司法案例研究院的公眾號發佈了一則題為“最高法院:金融機構借款利率司法保護上限為年利率24%”的文章,以案號為(2020)最高法民終1323號的裁判文書為例進行分析。

雖然案涉主體為松原市聯華石油開發有限責任公司、天津科亨置業投資有限公司、中國華融資產管理股份有限公司吉林省分公司等非從事普惠金融業務的主體,但最高法在判决中一句“對於金融機构的金融借款,利率的司法保護上限為年利率24%”,看似雲淡風輕,但卻給迷茫已久的普惠金融業務,在利率適用問題上,給出了一個明確的資訊。

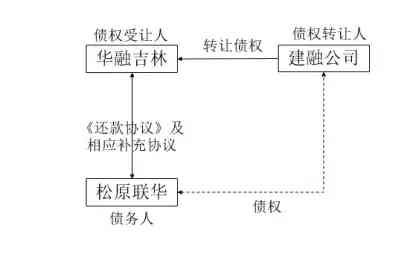

該案件的整體過程很長,筆者梳理出各項關係,如下圖。同時全案爭議點較多,本篇文章主要關注兩處。

金融機構借款利率上限

涉案主體在協定中明確約定“松原聯華石油公司(債務人)如未能按本協議約定償還任何一期重組債務的,則自逾期日起,華融吉林省分公司(債權人)有權對全部未還的重組債務重組寬限補償金(經涉案各方認可、經法院認定,“重組寬限補償金”性質即為“借款利息”)比率提高至24%/年。

同時,自逾期日起至松原聯華石油公司清償該應還未還部分重組債務之日期間,該應還未還部分的重組債務按每日萬分之五的標準,由松原聯華石油公司向華融吉林省分公司支付違約金”,也即,該筆貸款貸款的利率為24%/年,並在逾期後按日加收0.05%的違約金(換算為年化則為18.25%/年)。

一審過程中,華融吉林僅主張了24%的重組寬限補償金,並未主張24%以外的違約金,根據民事訴訟法“不告不理”的原則,法院對罰息部分未做審判,僅依據《最高人民法院關於進一步加強金融審判工作的若干意見》規定支持了華融吉林要求的重組寬限補償金。

而二審法院(即最高法)對此也進行了再次認定,不僅重申了利率上限的適用——“即對於金融機構的金融借款,利率的司法保護上限為年利率24%”,對於協議約定的24%利率也是再次肯定——“華融吉林省分公司以最高年利率24%的標準向債務人松原聯華石油公司和天津科亨公司主張案涉借款利息,不僅具有契约依據,也不違反法律強制性規定”。

由此,可以明確,在金融機構所參與的借款合同內,利率上限適用依據仍然是《最高人民法院關於進一步加强金融審判工作的若幹意見》規定的24%/年,並不是《最高人民法院關於修改的决定》規定的四倍LPR。

律師費是否含入年利率24%

本案一審法院在判决中明確:

“雖然雙方協定中約定了律師費用由松原聯華石油公司負擔,但在支持華融吉林省分公司24%利息的情况下,再支持律師費則超出了利息上限,因而,華融吉林省分公司訴請的15萬元律師費一審法院不予支持”。

本案中,法院適用的依據是《最高人民法院關於進一步加强金融審判工作的若幹意見》中“金融借款合同的借款人以貸款人同時主張的利息、複利、罰息、違約金和其他費用過高,顯著背離實際為由,請求對總計超過年利率24%的部分予以調減的,應予支持”的規定,將律師費歸屬於“其他費用”,因利息以24%計收,故律師費、利息、違約金等“總計超過年利率24%”,律師費被予以調減。

這一判决結果並非首例,在實踐中也屢見不鮮。

但該種判决在法律界仍有激烈討論,大多形成兩派,一派觀點與前述法院觀點類似,主張囊括在內;另一派觀點則持反對意見,認為律師費不屬於此處規定的“其他費用”,應按照協議約定方承擔。

筆者亦持後一種觀點,理由如下:

1、立法者本意。《最高人民法院關於進一步加强金融審判工作的若幹意見》的本意是為限制借款人的借款成本,平衡保護當事人之間的權益,以宏觀調控為手段接入調整社會融資的供需,穩定經濟行為的市場秩序。囙此,此處的借款成本為借款人為該筆資金所支付的必要費用,為正常還款期間的利息、複利,違約期間的罰息、違約金,以及為借款交易達成所支付的服務費、諮詢費、管理費等額外費用。

而律師費產生所依賴的觸發的事件為或有事件,即借款人拒絕還款的行為並非必然發生;且律師費屬於借款人在違約且債權人無法通過自力救濟的管道進行追討時,所花費的訴訟成本,與前述費用的性質並不相同。

2、承擔原則。本案中,雙方在協定中約定“因本協定訂立、履行及爭議解决發生的費用(包括律師費用)由松原聯華石油公司承擔”,但實際上,訴訟費用並非必然由借款人承擔。除雙方可事先以合同約定的形式明確承擔方以外,如違約方、固定的某一方,律師費還可由過錯方承擔(詳見《最高人民法院關於進一步推進案件繁簡分流優化司法資源配置的若幹意見》第二十二條)、由保證人承擔(《民法典》第六百九十一條)。

綜上,律師費並非必然產生、並非由借款人必然承擔,囙此囊括在“其他費用”之內並不具有合理性。

最後再強調一下,我國非判例法國家,且司法制度給予法官充分的自由裁量權,囙此本文討論的判决雖為最高人民法院做出,具有一定的指導性意義,但仍不排除各地法院是否參照適用以及如何參照適用的問題。

畢竟,在之前明明有《最高人民法院關於進一步加强金融審判工作的若幹意見》的依據,但仍有不少法院在實踐中仍適用《最高人民法院關於修改的决定》的四倍LPR。

普惠金融之路,一步一脚印,且行且珍惜。

此文為消金界原創稿件,未經允許謝絕轉載,否則將追究法律責任。

視頻看點

你還敢買白酒股嗎?

評論留言