圖片來源:攝圖網

自從便利商店成為美國零售業一個獨立業態之後,這種即時滿足人們日常消費需求的通路,也被看做城市化進程的重要標識。如果說哪個都市的便利商店迎來爆發式增長,以經驗判斷,這座城市的人均GDP基本能達到1萬美元。

和大賣場高度商業化的面貌不同,小巧、靈活的便利商店更多承載著現代都市溫情脈脈的一面。從某種意義上說,都市裏更多的便利商店,意味著更舒適、更便捷的生活。

印象中,隨處可見便利商店的都市,可以是上海,是東莞,是香港。反正,“應該沒有北方城市吧”。

說到北方都市便利商店的“貧瘠”,以北京為例,最常見的歸因就是三個“半”——季節原因造成的“半年的生意”,城市規劃帶來的“半條馬路的生意”,生活習慣只能做“半天的生意”。

然而,連續五年的《中國便利商店發展報告》,打破了這個“應該”定律,山西太原躋身便利商店繁榮的榜單前列。近日,#山西便利商店有多牛#也沖上熱搜話題榜。人們這才發現,便利商店荒漠中竟有一片綠洲。

圖片來源:微博截圖

太原的“土味”

一比特太原人去南京呆了幾天,發現買瓶水居然要過兩條馬路。另一比特太原人到北京,發現住房周邊買東西不僅貴,還不方便。他們倆都在知乎上發帖吐槽:“為什麼這裡的便利商店這麼少,要是在太原,30米之內起碼兩家便利商店。”

“三步一唐久,五步一金虎”,是太原人的生活口訣。這兩家便利商店在空間層面,已經全面佔領太原大街小巷。

“身為太原人不愁沒有便利商店,只愁該去哪家店”;

“在太原可能會找不到公廁,但絕對不會找不到便利商店”;

“打車都不敢定位便利商店,因為街上到處都是便利商店”……

這些誇張的表達都是太原便利商店繁榮景象的側寫。

“本土雙雄”太過强大,以至於遍佈國內十幾座都市的7-Eleven或是在國內可以見到3800多次的羅森,進攻多年也沒找到立錐之地。

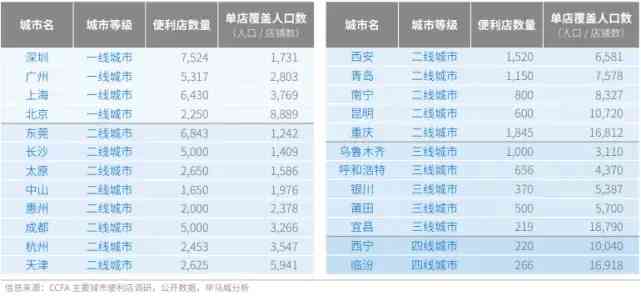

根據《2020年中國便利店發展報告》資料顯示,一線都市中,北京的便利商店數量為2250家,單店覆蓋人口數為8889;而深圳擁有7524家便利商店,單店覆蓋人口數為1731,差距懸殊。

然而,在太原,便利商店數量共2650家,平均每1586個太原人就擁有一家便利商店。數量不特別多,但密度水准在國內24個重點都市中可以排到第三,只遜色於東莞、長沙,優於深圳、上海和廣州,甚至比東京的便利商店密度還高。

圖表來源:《2020年中國便利店發展報告》

1992年10月,中國第一家便利商店在深圳誕生。6年之後,太原出現首家便利商店。20多年後,本地人已經形成“在家門口消費”的習慣。

根據當地人描述,太原便利商店很“近”,只要你想買東西,抬眼絕對能看見“唐久便利”,旁邊不超過100米處還有一家“金虎便利”;太原便利商店很“全”,定做生日蛋糕、買彩票、免費自助列印、快遞寄存、提供遛狗服務、修電器、熱飯、借傘、繳水電燃氣費,甚至還能幫消費者和麵、給大爺送貨上門、教欧巴桑使用電子優惠券,以及便利商店裏有廁所。

圖片來源:唐久官方微訊號

不少太原人去了外地才知道,這些年太原便利商店竟然幹了那麼多便利商店不該幹的事。透過這些“土味”的便利商店,人們看到太原除了麵食、陳醋、煤老闆之外,烟火氣的那一面。

“動心”的山西

一走出太原,便利商店的氛圍就沒有那麼濃厚了。

去年8月,《山西日報》給出一份省內便利商店的工商注册數據。從全省來看,山西共4萬餘家便利商店相關企業,個體工商戶達3.9萬家,占比96%。4萬家企業,註冊資本在100萬元以上的,僅有43家。

從都市分佈來看,太原市擁有的便利商店數量是山西省最多的,近1.2萬家,是晋中市便利商店數量的2.7倍,遙遙領先於其他各市。晋中市、呂梁市分別以4354家和3992家位列第二第三。在全省11市中,晋城市便利商店數量最少,僅為1621家。

太原的便利商店開得如火如荼,但並不代表山西全省在這一領域的發展有質且有量。在山西的縣域以及農村地區,別說連鎖便利商店,就連夫妻小店的密度也很低。

一個數據可以佐證。在對太原市場滲透基本完成後,金虎下沉到30餘個縣域市場,現時每個市門店數量在30-50家左右,和太原上千家門店形成鮮明對比。

圖片來源:太原新聞網

看到太原的品牌連鎖便利商店指數在全國領先,山西“動心”了。

2020年10月,山西省商務廳發佈《關於促進品牌連鎖便利店發展的實施意見》(下稱《實施意見》),從網點佈局、經營審批、品牌發展、科技賦能等方面都給出推進方向。

網點佈局方面,全省定下“每社區配寘不少於1個便利商店,2021年底前實現城市社區全覆蓋”“居住專案規劃按10-20平方米/千人標準預留便利商店業態空間”的整體目標。

經營審批方面,體制上做減法,給便利商店提供“便利”,使其能够更加順利地賣菜、賣早餐、賣出版物、賣藥、賣烟、賣自有商品,以及鼓勵其新增24小時營業、廢舊回收、養老家政、醫療、教育、都市報警等更加多元化的功能。

科技賦能方面,包括自助結算、掃碼支付、刷臉支付等移動支付科技,數位貨架、電子價簽、無線射頻等商品管理科技,以及由消費大數據驅動的智慧供應鏈,都成為優化便利商店的方向。

《實施意見》事無巨細地規劃著,把小便利商店當成了可以做道場的“大螺螄殼”,希望在全省鋪開。

今年7月20日,山西省委網信辦、山西省商務廳舉辦了一場研討會,給便利商店冠以“山西現象”。會上,山西省商務廳相關負責人表示,未來要將數位便利商店打造成山西的新標籤。

下沉的“東風”

讓一家家便利商店的商品、服務做到極致,是一個優化的方向;讓便利商店在全省遍地開花,又是另一種做大做强的思路。

一開始,《實施意見》裏只是簡單提到“鼓勵品牌連鎖企業在農村區域建設鄉(鎮)、村兩級連鎖便民服務體系”。具體怎麼“鼓勵”?山西專門打了一次“政策補丁”。

今年7月,山西商務廳發佈《關於征集2021年商貿流通發展項目的通知》,對2019、2020以直營或加盟管道在縣域發展品牌便利商店的總部企業,每拓展一家便利商店,經認定,給予便利商店設備採購金額不超過30%的補貼,單店補貼不超過3萬元。

這個“縣域”包括省內所有鄉鎮村、太原市主城區之外的區域、其他地級市政府所在主城區以外的區域。

圖片來源:攝圖網

往下走,往縣域走,是山西最新的計畫,但早就是全國便利商店行業的套路打法。

高房租、高人力、高水電的一線都市被塞滿後,便利商店開始下沉,瞄準返鄉創業的人群和小鎮青年,希望把握新一輪內需的消費陞級。

當外來便利商店、區域性便利商店以及電商巨頭都虎視眈眈地瞄準二三四線都市,虧本與倒閉,擴張與聯盟,就像硬幣的兩面,早就在諸多縣域戰場上演。

歷經過一輪又一輪洗牌之後,行業現時對於下沉市場的認知是:做出區域的差异化,甚至做出“土氣”。畢竟不同區域、不同商圈對不同商品的需求不同,迎合了本地口味,再形成一定的規模效應,連鎖便利商店才有存活下來的可能性。

當放眼全國,對於呈現諸侯割據之勢的本土便利商店,也就見怪不怪了:廈門被1455家見福佔據,西安的每一天達到1219家,武漢則是418家Today佔領街道,還有河北的“365”,以及近期在河南灾情中獻力的“悅來悅喜”。

走向縣域,有種行業觀點是,每個區域特色各异,本土便利商店品牌更能清楚其中差异。

所以,推動縣域地區實體零售提檔陞級,不是政府的一廂情願。簡政放權,給便利商店應有的“便利”,借對了勢,就迎來“東風”。否則,就是“西北風”。

記者|吳林靜

編輯|程鵬劉豔美王嘉琦易啟江杜恒峰

校對|孫志成

封面圖片來源:唐久官方微訊號

|每日經濟新聞nbdnews原創文章|

未經許可禁止轉載、摘編、複製及鏡像等使用

如需轉載請向本公眾號後臺申請並獲得授權

評論留言