每經記者:淡忠奎每經編輯:劉豔美

隨著中心都市和城市群的發展,作為其覈心承載區的城區作用愈發凸顯。其城鎮化率最高,人才、創新資源最為密集,承擔著區域經濟高品質發展引擎的作用。

8月17日,賽迪顧問發佈的2021年百强區報告顯示,僅占全國陸地面積1/10的城區,擁有全國2/5的人口,創造了全國2/3的生產總值。

而位於“金字塔”頂端的百强區,僅用不足全國0.6%的面積和9.4%的人口,創造了全國17.6%的生產總值。經測算,百强區在都市中的平均經濟首位度和貢獻度分別達到15.7%和16.7%,其在區域經濟發展中的拉動和引領作用充分顯現。

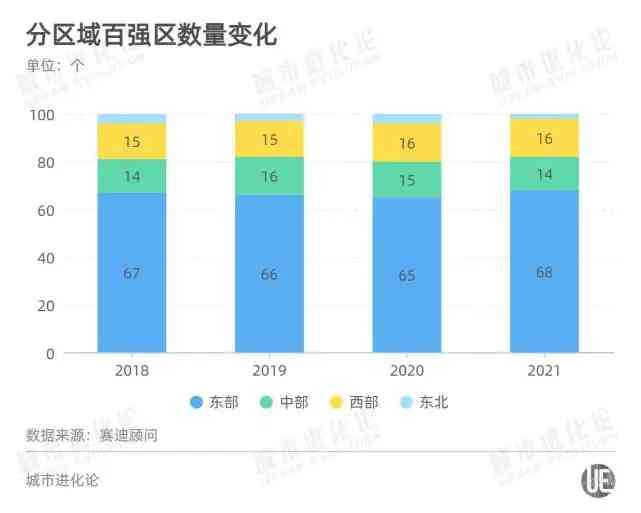

從近四年的百强區榜單來看,東多西少、南强北弱依然是主流,不過,其中也有許多變化值得關注。

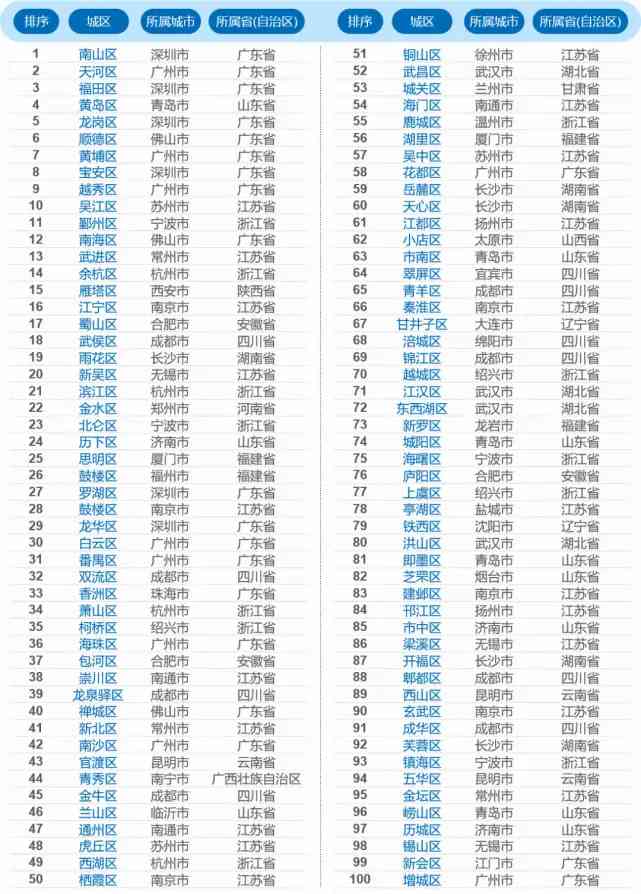

2021年百强區排名圖片來源:賽迪顧問

反超

整體來看,不同區域間經濟發展差距持續擴大,東部地區城區顯著强於其他地區,且發展優勢更加凸顯。

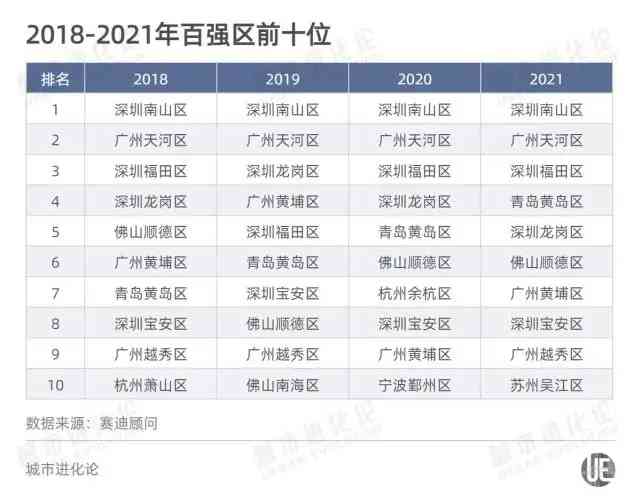

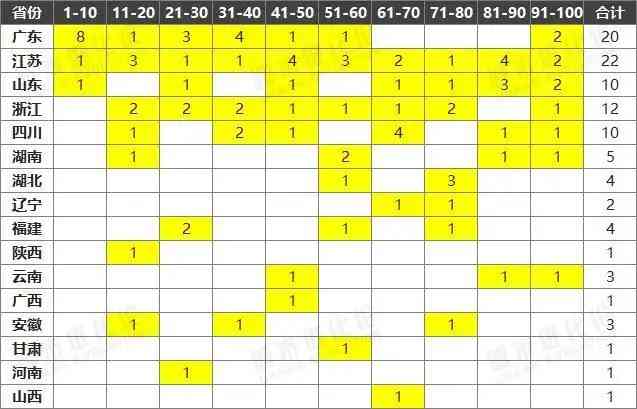

分省份來看,2018年至2021年,全國僅有18個省份有過城區入圍百强榜。其中,廣東是近乎“王者”的存在——不僅百强區數量一騎絕塵,在前10名中常年霸榜,更有“流水的榜單,鐵打的南山”,連續四年蟬聯第一。

從最直觀的經濟規模來看,今年的百强區中,“三千億城區”達到12個,“兩千億城區”增至27個。深圳南山區以6502.2億元排名第一,其廣州天河區、深圳福田區分別以5312.8億元和4754.2億元的生產總值排在第二、三比特。

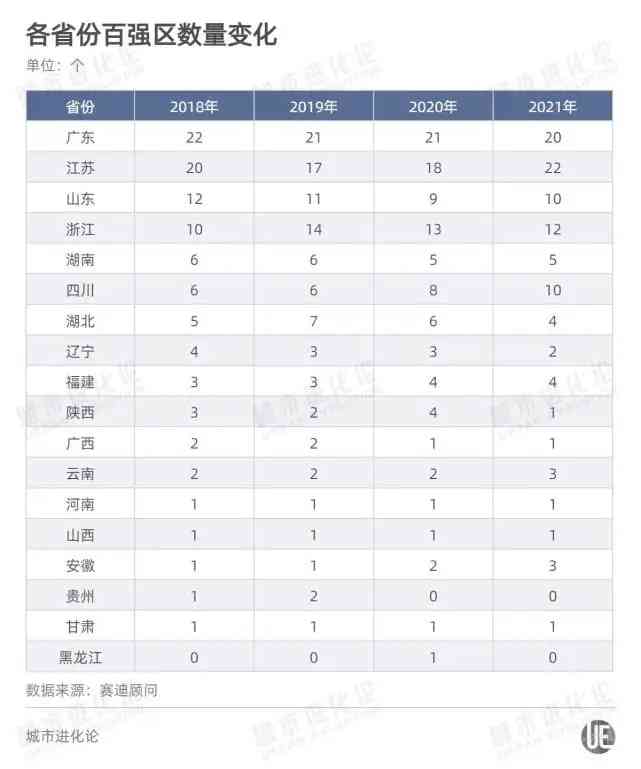

不過,在强手如林的東部地區,競爭格局也在發生變化。其中最引人注意的是,江蘇用4年時間,在百强區數量上完成對廣東的反超。2018年,廣東百强區為22個,江蘇為20個;到今年,江蘇百强區增至22個,領先廣東兩席。

不僅如此,對比2018年、2021年百强區位次排序,可以明顯看到,廣東頭部强區數量明顯減少,前20比特强區從14個减少至9個,排在後50比特的城區則從1個新增至3個。

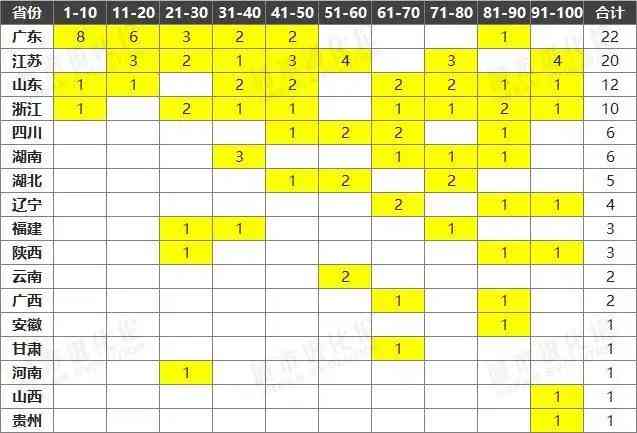

2018年分省份百强區位次

2021年分省份百强區位次

數據來源:賽迪顧問

反觀江蘇,排在前20比特的頭部强區略有新增,同時也有“新鮮血液”進入後50比特榜單。不僅如此,此前賽迪顧問發佈的百強縣顯示,江蘇以25個百強縣位列全國縣域經濟第一位;與之相對,廣東僅有博羅縣入圍,且排在第89比特相對靠後。

作為穩坐頭兩把交椅的經濟大省,“粵老大”和“蘇大强”之間的競爭備受關注,坊間也常有關於江蘇是否即將趕超廣東的討論。今年上半年,廣東、江蘇GDP分別達到5.72萬億元和5.52萬億元,二者差距從去年同期的2511.28億元,進一步縮小至2026.68億元。

在廣東省社科院區域與企業競爭力研究中心主任丁力看來,江蘇和廣東的發展模式有很大差別,“我們可以從競爭力角度打個比方,比個人的話,可能前三名都在廣東;但是比團隊,冠軍可能會被江蘇拿走。”

他認為,區域發展的後勁主要在於創新驅動,要從“汗水經濟”轉向“智慧經濟”。在這方面,深圳是真正在市場化基礎上實現了創新轉型。從創新的角度出發,他還是更看好“廣東模式”。

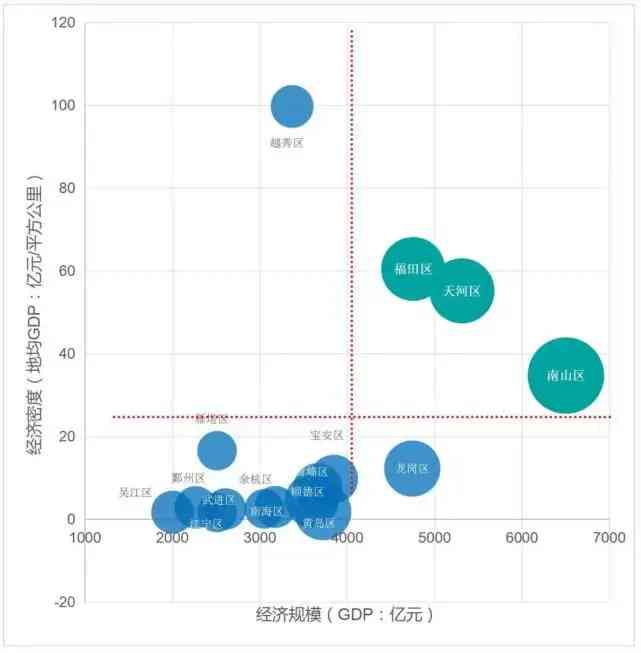

2021年高品質發展水准TOP 16城區經濟密度和經濟規模數據來源:賽迪顧問

躍升

將視線轉向中西部地區。最新榜單顯示,中部地區佔據14席,連續兩年下降,西部地區維持16席,但內部變化依然明顯。

其中,四川成為一匹“黑馬”,近年入圍城區穩步新增,從2018年6個新增至2021年10個,與浙江、山東構成百强區第二梯隊。入圍榜單前50比特城區也從1個新增至4個,進步明顯。

尤為值得一提的是,成都作為四川“絕對”的中心都市和發展龍頭,入圍城區數量從2018年6個新增至2021年8個,在今年有百强區入圍的38個都市中僅次於廣州(9個),排名第二。

其中,成都排名第一的武侯區位列百强榜第18比特,進入頭部城區行列。其2020年GDP接近3000億元,與深圳寶安區、青島黃島區等一道,位列全國領先的“兩千億區”第二梯隊。

2021年全國(不含直轄市、港澳臺地區)領先城區生產總值(組織:億元)數據來源:賽迪顧問

作為都市經濟的基本單元和覈心承載,城區發展是都市崛起的直觀體現,也是中心都市引領帶動作用的凸顯。

除成都外,江蘇南通、安徽合肥的百强區增長也頗為迅速。近四年內,兩座都市分別新增兩個百强區,總規模均達到3個。與此相應,2020年,南通、合肥GDP分別為10036.3億元、10045.7億元,同時闖入“萬億俱樂部”,迎來都市發展的重要節點。

在城市群、都市圈時代,中心都市的發展一面是要素聚集,一面是資源輻射。

眼下,南通開始謀求“長三角一體化滬蘇通覈心三角强支點”的新目標,以承接上海外溢為契機加速發展;而以合肥為中心的合肥都市圈則已成為安徽的覈心增長極,合肥還提出“GDP 1.6萬億元、綜合實力全國二十强”的新目標。

掉隊

都市競爭,不進則退。百强區的“擂臺”上,,有躍升者,亦有掉隊者,更不乏“銷聲匿跡”者。

比如,貴州省的貴陽市雲岩區、南明區“曇花一現”後,近兩年已了無踪迹。還有陝西,2020年西安市雁塔、碑林、未央以及榆林市榆陽四區上榜,而今年卻只剩“西部第一區”——雁塔區一枝獨秀,排在第15比特。

從經濟資料來看,掉出百强區榜單的西安市碑林和未央兩區去年GDP分別為1319.43億元和1060.47億元,增速分別為2%和3%,低於西安市(5.2%)的平均水準。

值得注意的是,碑林和未央規模以上工業增加值分別同比下降21.2%和11.4%,這是其經濟發展放緩的重要性原因。

西北大學經濟管理學院博導、永秀智庫理事長白永秀對城叔表示,在經濟發展方面,西安多年來沒有綜合資源,反而是在分散資源——比如各種類型的開發區一定程度上把原來的行政區弱化了,從而削弱了一些城區的競爭力。此外,碑林、未央等主城區在產業轉型陞級過程中沒有形成自己的特色主導產業,所以競爭力下滑可能是趨勢使然。

實際上,城區是中心都市和城市群發展的覈心推動力量,其發展態勢和競爭力變化往往反映出區域發展的質量和趨勢。為此,越來越多的都市,也開始著手培育强城區,提升中心都市的競爭力。

比如,四川自2020年以來就著手部署,在認真分析縣域經濟發展現狀基礎上,有針對性地給予指導支持,推動有基礎有條件的城區躋身全國百强區,並且遴選出5個區作為重點培育對象,“一區一策”制定出臺系列支持措施。某種程度上,這也是其最新百强區數量大增的重要原因。

不久前,百强區的“掉隊者”貴州提出打造“强省會”五年行動,力爭將貴陽首位度提高至26%,引領千萬人口規模都市圈發展,這勢必也將反映在城區的競爭力變化上。

可以預見的是,中國百强區的“擂臺”還將迎來越來越多的選手,在不斷洗牌過程中,完成都市競爭的追趕與超越。

每日經濟新聞

評論留言