說起天津樓市,濱海新區一定是繞不過去的。

尤其是十四五規劃以來,津濱雙城發展戰略一出,濱海新區一躍成為“濱城”,自然吸引了更多關注。

希望通過對比、分析濱城的十年房價,發現其中的一些規律,和大家一起探討一下哪裡能買,哪裡是坑。

言歸正傳,我們拿2011年熱賣項目為樣本,用這些項目2011年的新房房價與2021年的二手房價格作對比。

注:文中新房價格為2011年全年實際簽約均價;二手房價格以2021年8月貝殼二手房參考價格為主。

01|開發區

開發區的平均漲幅在47%左右。(萬科柏翠園的二手房價格似乎有些虛高了,安居客和58的社區均價在3.3萬元/平米左右)

2011年,正處在開發區輝煌的年代,新房成交均價高達17079元/平米。

同年南開的新房成交均價也不過才19598元/平米,河東15008元/平米。

2017年,萬科柏翠園已高達4.7萬/平米、融科瀚棠3.9萬/平米、萬通華府3.8萬/平米……

然而就是從2017年開始,開發區光環有所减少,政策大傾斜時代終結、外資撤離、濱海新區覈心的戰略轉移,又經歷了大爆炸,開發區的房價跌落神壇。

2011年到2021年,十年,開發區房價曾經歷“過山車”;十年漲幅終結在47%左右,中間的故事“驚心動魄”。

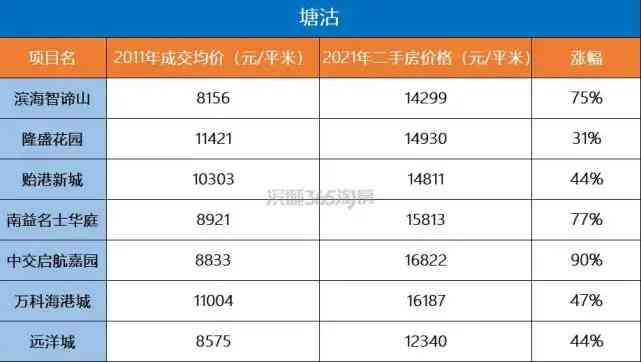

02|塘沽

塘沽的平均漲幅在58%左右。

這個漲幅不溫不火。

當然區域內也不乏漲幅能到90%的中交啟航嘉園和漲幅77%的南益名士華庭。

它們開盤價低,開盤時都處在較新的地界,10年周邊配套和都市介面都有了很大改善,房價漲幅大合情合理。

但板塊內大多數樓盤漲幅都比較平緩。

塘沽作為濱城最早發展的區域,配套和都市介面很早之前就很成熟了。

作為一個老城區,自有吸引人的地方,像學區啦,滿滿的烟火氣啦。

所以,這十年,可以說房價走勢穩穩當當。

03|北塘

北塘的平均漲幅在39%左右,僅高於臨港工業區26%的漲幅。

北塘夾在了發展成熟的開發區和大熱板塊生態城中間,如果沒有足够的亮點,勢必很難蓋過這兩個鄰居的風頭。

2014年,中關村落地北塘,本以為機會終於來啦,但怎麼說呢,總感覺差點事。

產業上,沒達到預期,沒實現對整個板塊的拉動作用;都市介面上,環境好則好矣,但沒有真正意義上的大型商業綜合體;配套上,交通路網還欠缺,沒有捷運覆蓋;學校吧,比起鄰居生態城和開發區就“小巫見大巫”了。

房價是反映都市發展的“晴雨錶”。

這麼看來,39%的漲幅就能理解了。

但是,最近有關北塘的利好消息傳來。

捷運Z2線穩了,北塘地處沿線;最近房產商在板塊內拿地也很積極。

會不會震盪樓市?讓我們拭目以待。

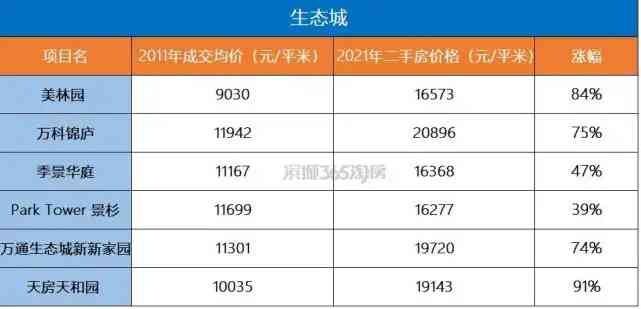

04|生態城

生態城的平均漲幅在68%左右。

這些房子都集中在南部起步區,現在起步區已經發展很成熟了,配套也十分完善,這不房價裏都體現出來了。

生態城奉行的是由南向北的板塊輪動發展模式。

南部起步區作為生態城的資深老闆塊,開發殆盡,板塊正向相鄰的中部片區和臨海新城輪動。

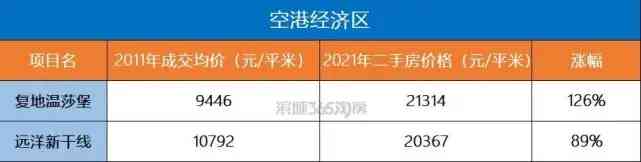

05|空港經濟區

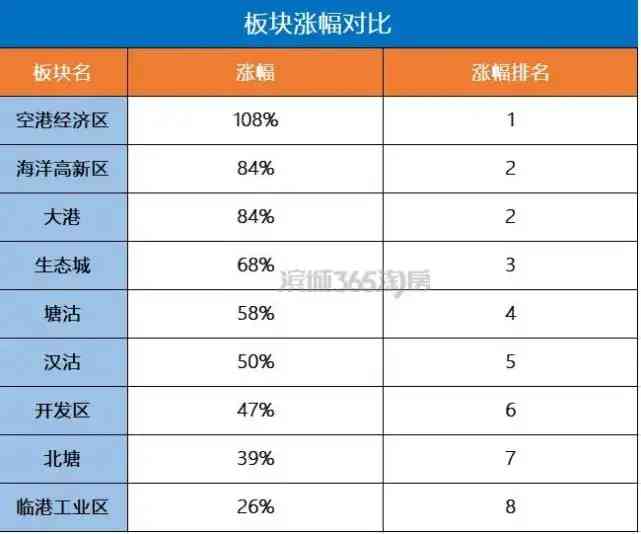

空港經濟區的平均漲幅在108%左右。

空港的漲幅在濱城是最高的。

首先供求决定價格,空港的項目一直不多,供不應求,是價高的原因之一。

再者,地段價值也是决定房價的重要因素之一。空港是近兩年天津樓市的“紅人”,各種利好都向空港傾斜,捷運、學校、商業齊聚,還要建AOD,空港不火都沒道理。

這不,房價也驗證了。

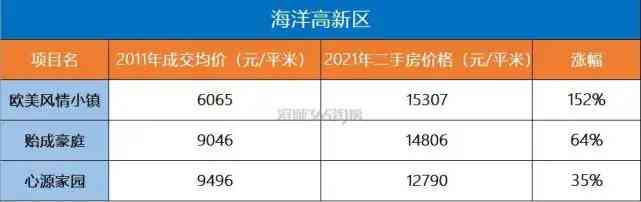

06|海洋高新區

海洋高新區的平均漲幅在84%左右,和大港一起並列第二。

這麼高的漲幅,有歐美風情小鎮這個社區152%漲幅的拉動;同時“海洋高新區”這個板塊本身的利好與地段價值也對房價的高漲幅起了很大的作用。

海洋高新區有“高鐵板塊”之稱,有濱海西站和捷運的雙重加持,板塊地位極其重要。

除此,板塊內的產業與不斷完善的配套與都市介面都在不停給地段價值加碼。

房價漲自是必然。

07|大港

大港的平均漲幅在84%左右。

高漲幅很大原因是2011年時開盤價低。

對比今日的濱城各大板塊,大港還是房價較低的一個板塊。

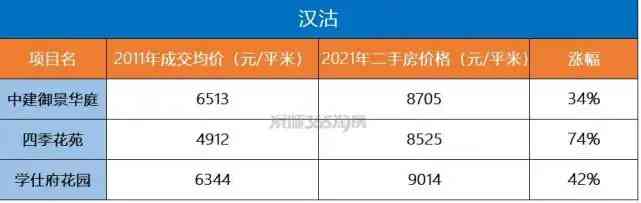

08|漢沽

漢沽的平均漲幅在50%左右。

今日,板塊房價在1萬元/平米以下範疇。

畢竟,作為地緣板塊,這個漲幅也算合理。

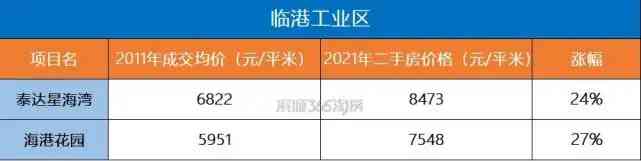

09|臨港工業區

臨港工業區的平均漲幅在26%左右。

是漲幅最低的一個板塊。

10|寫在最後

都說十年磨一劍。

十年對於一座城的樓市來說,也算個時間大節點。

濱城樓市十年,看得人驚歎、唏噓……

希望通過一些數據的分析,窺探到這座城樓市的一些“秘辛”,與君分享。

空港經濟區漲幅最高,海洋高新區和大港並列第二,開發區、北塘和臨港工業區分別佔據了後三名。

開發區的漲幅反倒比不上塘沽,讓人大跌眼鏡,個中原委前文已經提到了。

聚焦板塊內的樓盤狀況,像大港、漢沽、海洋高新區、空港、生態城,開盤價最低的反而是漲幅最高的。

這無疑在透露一個投資“真理”:

投資,只為地段價值買單,不為產品溢價買單。

因為居住價值會隨著時間的推移不斷折舊。

評論留言