作者:公子不悔

01

今天武漢發佈的新規,引發了全網熱議,內容是:

有意在武漢限購區域購買商品房的購房人,需要先申請購房資格,提交購房資格認定申請資料,獲得資格認定迴響後,在有效期60日內,意向購房人可憑有效的認定結果,進行購房意向登記和合同網簽備案。認定結果逾期未使用的自動失效。

簡單概括就是,在武漢買房,需要憑房票入場。一時間,大家紛紛議論,樓市的計劃經濟時代到來了。

其實武漢的憑房票入場操作並不新鮮,上海、深圳現在購買新房,也都是需要積分達標才能買,不是有錢就能買到,換句話說,上海、深圳早就開啟了憑票入場的時代。

對於武漢的這個新規,本號的評論只有一句話:拉開了樓市憑票買房的大幕,也意味著,剛需打新會更難。

比武漢出臺新規更值得說道的事情,是南寧的房企退地事件,這個事件,或將成為第一張倒下的多米諾骨牌,引發連鎖反應。

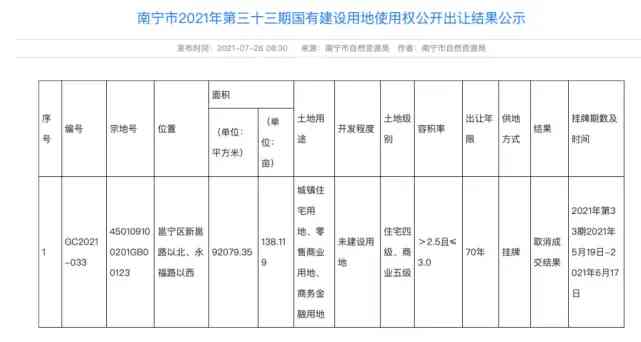

據時代財經披露,7月26日,由中交地產聯合體以12.57億元拍下的邕寧龍崗商務區地塊突然遭政府宣告“取消成交結果”。根據規劃,這裡本將建設中交廣西區域總部基地項目,但隨著該地塊突然被退回政府,計畫被臨時打斷。

這塊地位於南京市邕寧區,屬於遠郊區。

02

有趣的是,這塊地並不是第一次被退,2017年時就被拍出,但由於開發商遲遲未動工,最終被退回。今年5月份,地塊再次被掛出,並設定了一系列苛刻的條件。

根據掛牌公告顯示,這塊地規劃容積率為在2.5與3之間,其中商務金融建築面積占總建築面積的比例控制在14%左右。

此外,項目需採用“三板”裝配式建築,並配寘1.33萬平方米總部辦公物業,持有年限不低於20年;項目建成後需一次性提供3.3萬平方米的安置物業,以6293元/平方米價格出讓;同時還需配建一所18班幼儿園,建成後移交政府。

在如此苛刻的條件下,6月17日只有中交地產一家報名競拍,最終收入囊中。總價12.57億元,樓面價4550元/平方米。

一個月後,地塊又被退回。

對於此次退地原因,說法不一,現時中交地產和南寧市政府都沒有給出原因,主流的說法是,地塊的利潤太低。

市場上的說法是,以4550元/平方米的成交樓面價計算,加上安置物業、配建幼儿園及自持物業等成本後,項目總成本被推向高點。考慮到如今冷淡的邕寧樓市,項目將面臨一定的盈利壓力。

盈利壓力是好聽的說法,說白了就是可能會虧損。而且虧損的額度,肯定還不低於保證金。因為如果是中交地產主動退地,保證金就會被沒收,不予退回。

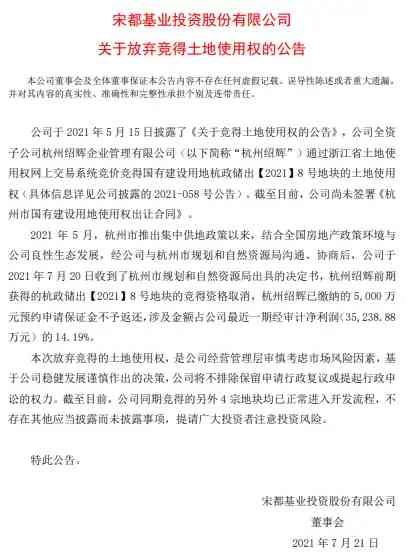

因為擔心虧損退地的事件,不止在南寧發生。就在一周前的7月21日,宋都股份寧願5000萬元保證金不要,也要退掉杭州拱墅區運河新城板塊的一塊地,

與南寧邕寧區的這塊地不同,宋都股份退掉的杭州那塊地是杭州的熱門板塊,而且杭州又是樓市當紅都市。

宋都股份退地的原因,沒有藏著掖著,而是直接寫在了公告裏:公司經營管理層審慎考慮市場風險因素,基於公司穩健發展謹慎作出的決策。

翻譯過來就是,這塊地預估會賠,而且賠損額肯定要超過5000萬元保證金。為了少虧一些,寧可保證金不要,也要退地。

宋都股份退掉的運河新城GS1001-17地塊,總價178308萬元,樓面價20962.12元/平,溢價率29.86%,自持21%。

有人計算了一下,項目要配建居委會、書店等,合計建面1125㎡。考慮配建建築、自持打六折,項目的實際地價奔2.4萬元/平。

但地塊銷售限價,毛坯均價不高於26500元/平,毛坯最高單價不高於29150元/平,裝修價格不高於3000元/平(即精裝修均價不高於29500元/平)。

按照這個售價和成本對比,若加上其他建安運維行銷成本,該地塊的預期銷售利潤率可能不足2個點(非淨利潤),淨利潤可能逼近0。

一周左右的時間裏,杭州、南寧兩座都市均遭遇退地事件,這不是偶然,而是必然,兩座都市的拉開了房企退地潮的大幕。

因為在新房限價,土地市場開啟競自持、競配建等多重限制的背景下,開發商的利潤空間壓縮的非常小。現在很多房企拿地,不是為了賺錢,而是為了跑量維持規模。

在如今的强調控背景下,最難受的不是投資客,而是開發商,因為當下的開發商已經是四面楚歌。

03

對於買不起房的人來說,特不待見房企,因為大家都覺得房企是推高房價的始作俑者。

對於管理層來說,自去年以來,就展開了對房企一場圍剿。首先是三道紅線,

也即,1、剔除預收款後的資產負債率大於70%;2、淨負債率大於100%;3、現金短債比小於1。

踩中“三道紅線”的後果是,有息負債規模不得新增。只踩中“兩道紅線”,有息負債規模年增速不得超過5%。只踩中“一道紅線”,有息債務規模年增速將擴寬至10%。對於一道都沒踩中的房企,則被歸為綠色檔,有息債務規模年增速可放寬至15%。

在這種背景下,房企們開始快速回款,償還銀行債務,努力讓自己不碰線或者少碰線,因為一旦碰線,不但貸款難度加大,貸款成本還會更高。

除了三道紅線,去年年末,央行與銀保監會又發佈檔案,限制了各類銀行資金流入個人住房貸款和房地產貸款的額度。

在這種背景下,今年一季度房地產貸款增速創8年新低,100家典型房企的融資額連續四個季度下滑,今年二季度的融資額更是創下2018年以來新低。

這些數據告訴我們,房企們的資金鏈吃緊。本來,如果銀行限制了貸款資金,開發商加快出貨速度也可以回款救急,但偏偏强調控當頭,房子又不好賣,所以有房企已經開始降價銷售。

有的明目張膽,有的則以促銷搞活動為名。但是,長春有開發商以“返本銷售”的管道賣房,被長春市警告處理。而菏澤恒大的幾個項目以低於市場價的價格賣房,被人舉報,說是涉嫌不正當競爭。

你看看開發商現在有多難。

簡單一句話概括開發商的難就是,利潤被新房限價和拍地模式極度壓縮,在買不起房的人心中不受待見,不能哄抬房價,也不能降價太凶,融資艱難,回款又慢。

最後用一句宋詞概括當下開發商的處境:欲箋心事,獨語斜闌。難,難,難!

評論留言